Hershey reported Q3 2024 financial results with consolidated net sales of $2,987.5 million, a 1.4% decrease. Net income was $446.3 million, or $2.20 per share-diluted, down 12.7%. The company reduced its full-year outlook, now expecting flat net sales growth (previously ~2%) and reported earnings per share decline of 9% to 6%. Gross margin decreased 360 basis points to 41.3%, primarily due to higher commodity costs and unfavorable input cost timing. The company faces challenges from historically high cocoa prices and a challenging consumer environment, focusing on driving top-line growth through store presence, portfolio expansion, and seasonal strength.

5 Me gusta

entonces…¿esperamos que caiga a 150?

1 me gusta

ojalá, pero no creo que llegue la sangre al río, en pre-market lleva un -3%

Digo ojalá porque es de estas empresas que creo que podrías tener en cartera toda la vida e ir cobrando dividendos - no creo que el chocolate se vaya a dejar de consumir - y es poco habitual tenerla con un yield de +3%

Aunque con los aristócratas que han caído últimamente vete tú a saber.

2 Me gusta

Preparando la escopeta. ![]()

Yo la pillé hace meses a 183 pensando que ya había hecho suelo y lo único que hace es ir de culo, cada vez peor. Pues ahora a cobrar chibidivis casposos hasta que la reanimen. Menos mal que compré pocas ![]()

La sangre no llega al río. La venta de snacks salados cae un 15% y en México caen las ventas. Es una acción contra la inflación en teoría y todo el mundo tiene confianza en ella a largo plazo.

Como siga así me paso a Mondelez, pero sin vender las que tengo claro.

2 Me gusta

En la zona de 168 se podría pescar algunas

1 me gusta

2 Me gusta

Ahora mismo a 171 $,en min. de 52 semanas.

Lástima no poder comprar unas poquitas hasta finales de mes.![]()

3 Me gusta

El principal propietario del fabricante de chocolate estadounidense Hershey Co. (HSY) ha rechazado una oferta preliminar de adquisición de Mondelez International Inc. (MDLZ), según han informado personas familiarizadas con el asunto. Liana Baker tiene más información en Bloomberg Television.

6 Me gusta

La empresa Hershey: en crisis

7 de enero de 2025 a las 04:32 am EST

El precio de las acciones de la empresa chocolatera se está derritiendo como la nieve al sol. Como múltiplo de los beneficios, la valoración de la empresa se ha mantenido sin cambios durante varios meses y todavía se encuentra en mínimos históricos.

Ya había inflación y sombríos indicadores de consumo; los precios del cacao estaban por las nubes; las payasadas del nuevo Secretario de Salud de Estados Unidos, un declarado oponente de los snacks dulces; y ahora está el nuevo enfoque de Mondelez, rechazado por el trust que controla a Hershey.

Se desconoce el monto ofrecido por Mondelez, en una propuesta que, evidentemente, fue muy preliminar. Pero la fusión propuesta llega en un momento de consolidación. A principios de 2024, el mayor fabricante de confitería del mundo, Mars, adquirió Kellanova, la antigua Kellogg’s, aunque sin su división de cereales en Estados Unidos.

En el momento de la división, MarketScreener destacó la oportunidad de invertir en esta nueva entidad, que tenía un fuerte descuento tras una IPO fallida.

La adquisición de Kellanova por parte de Mars se basará en una valoración de 36.000 millones de dólares, lo que representa un múltiplo de EBITDA de x16-x17. Hershey, la empresa número uno de Norteamérica en el segmento del chocolate, con casi un tercio de la cuota de mercado, está valorada actualmente en alrededor de x14 EBITDA.

Por cierto, no es la primera vez que Mondelez se acerca a Hershey. En 2016, se hizo una oferta inicial de 23.000 millones de dólares, es decir, 13-14 veces el EBITDA que obtuvo el fabricante de chocolate en ese momento. Está claro que el fideicomiso de Hershey no es un vendedor mejor hoy que entonces, a menos que un comprador potencial ofrezca una prima muy sustancial.

Si bien los comentarios de Robert F. Kennedy Jr. (el recién nombrado Secretario de Salud de Donald Trump) sin duda pasarán a ser cosa del pasado y tendrán poco efecto, el problema de los precios del cacao sigue siendo muy agudo.

El costo de las coberturas se ha disparado en los últimos meses, al mismo tiempo que el precio de la tonelada de cacao ha vuelto a subir a sus máximos de casi 12.000 dólares, seis veces el promedio histórico. La relajación observada en la segunda mitad de 2024, cuando el precio volvió a caer a 6.500 dólares por tonelada, fue efímera.

El problema se concentra en África occidental, en particular en Costa de Marfil. Las cosechas recientes han sido malas como resultado del cambio climático, mientras que años de falta de inversiones han significado que la oferta no ha podido seguir el ritmo de la demanda. Por el momento, Hershey ha evitado lo peor, pero sus márgenes están empezando a erosionarse.

Es por eso que su valoración está cayendo a su piso de veinte veces las ganancias: su piso en tiempos de crisis, tocado durante la crisis de las hipotecas de alto riesgo de 2009, el flash crash de 2018 o al comienzo de la pandemia en 2020, pero que nunca llegó a hundirse del todo.

Es cierto que, a lo largo de los años, el Grupo ha logrado mantener una rentabilidad sobre el capital del 50% con un uso modesto del apalancamiento; esto merece un tratamiento especial.

14 Me gusta

4 Me gusta

Se acerca a tus deseados 150! prepara el rifle @Siroquen

1 me gusta

Acabo de entrar a 151,36 $ y espero seguir comprando ya que, aún ajustando su previsión de crecimiento, a estos precios todavía me salen los números como a mí me gustan.

Ayer estuve repasando sus fundamentales y los de Nestlé y pude comprobar que los de Hersey son bastante mejores que los de Nestlé.

Salu2

4 Me gusta

yo he hecho una mini ampliación

2 Me gusta

Yo también, otras pocas HSY

3 Me gusta

Por aquí otro que ha picoteado unas pocas

2 Me gusta

Yo he iniciado posición hoy.

2 Me gusta

Creo que voy a comprar hoy.

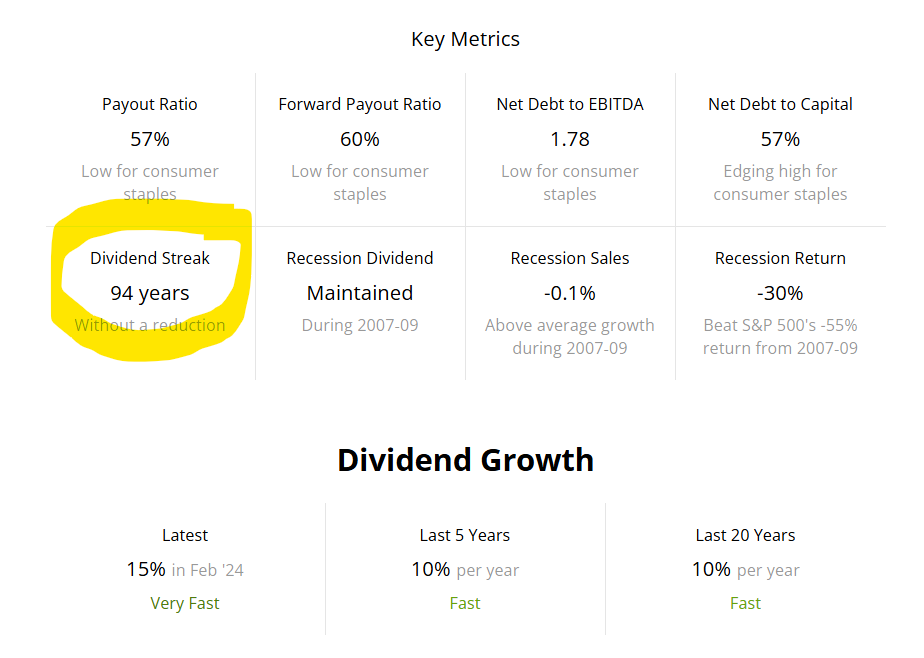

Veamos el historial de dividendos:

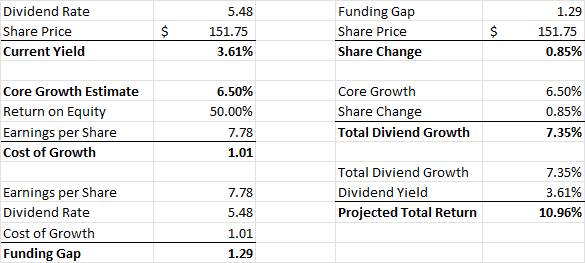

El modelo DDRM de Josh Peters nos da la siguiente rentabilidad:

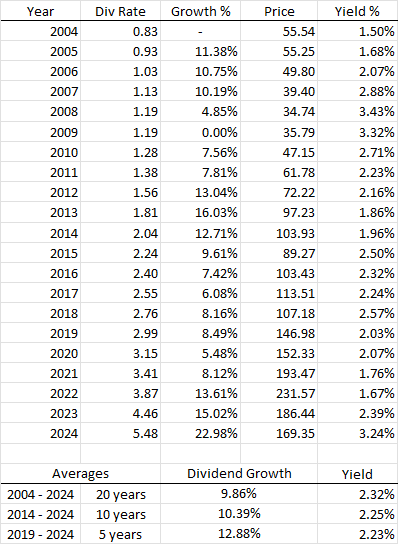

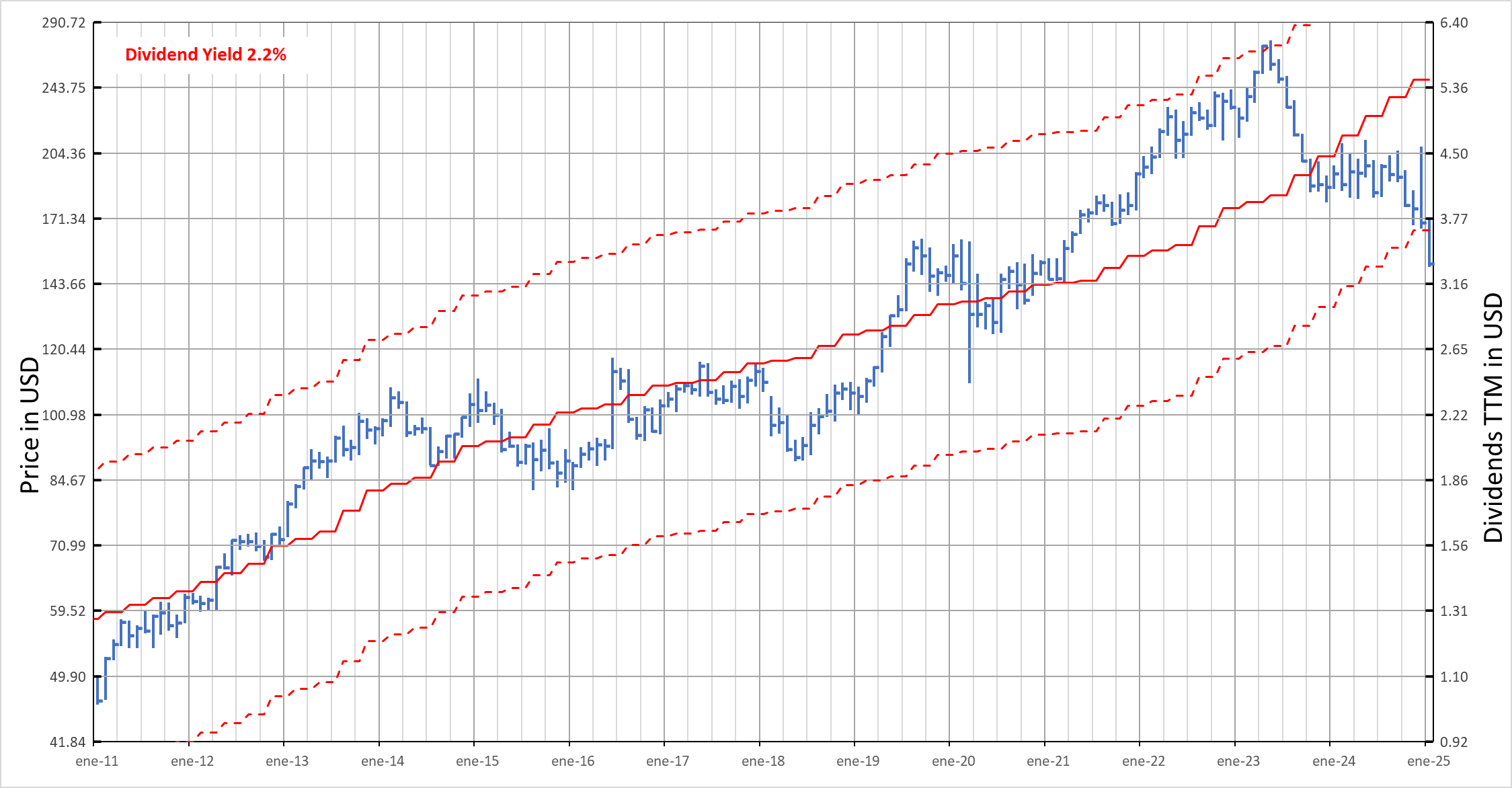

Aqui tenemos el gráfico de dividendos de los últimos 15 años:

Y además la calidad de la empresa creo que sigue siendo buena y lo seguirá siendo. Emulando a nuestro querido Terry Smith, obtenemos los siguientes:

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | TTM | |

|---|---|---|---|---|---|---|---|---|---|---|

| ROCE | 26.56% | 38.05% | 33.44% | 44.54% | 28.86% | 26.82% | 26.58% | 25.95% | 30.21% | 25.11% |

| Gross Margin | 45.79% | 42.60% | 45.98% | 45.89% | 45.36% | 45.42% | 45.13% | 43.18% | 44.76% | 44.35% |

| Operating Marging | 19.13% | 17.18% | 20.89% | 21.83% | 21.49% | 22.21% | 22.76% | 21.54% | 22.69% | 22.13% |

| Cash conversion | 88.89% | 79.28% | 79.59% | 94.09% | 102.76% | 93.89% | 102.00% | 103.72% | 91.71% | 96.69% |

| Interest cover | 12.09 | 12.94 | 12.08 | 10.55 | 10.02 | 10.71 | 14.82 | 14.67 | 14.39 | 12.95 |

| FCF yield | 3.79% | 1.98% | 3.96% | 0.46% | 3.44% | 3.93% | -0.40% | 3.38% | 2.42% | 4.32% |

Para mi es COMPRA CLARA. La única pega es el indicador CZD de compras. Todos la estáis comprando y eso es señal de venta clara.

25 Me gusta

![]()

1 me gusta