¿de dónde has sacado el core growth estimate de un 6.5%?

¿has hecho el mismo ejercicio para Mondelez? La veo más defensiva y más diversificada que HSY.

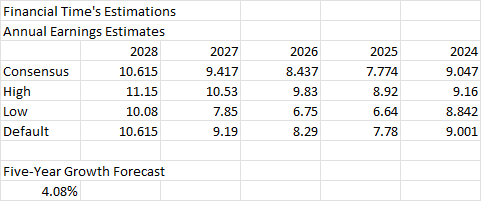

Del Value Line:

(12 / 8,4) ^ (1 / 4) - 1 = 9,3%

Del Financial Times:

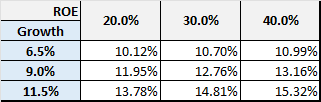

Nueve más cuatro trece. la mitad seis y medio. Por supuesto los valores de crecimiento hay que cogerlos con muchas pinzas. La sensibilidad del DDRM:

3 Me gusta

La mayor pega para mi es el precio del cacao, que como se informa en alguna de las noticias publicadas por compañeros anteriormente, está disparado.

No sé cuánto se va a sostener la situación y cuánto y como le va a costar a la compañia amortiguarlo, pero por muy chcooatero que sea, si el chocolate me hace todavía otro x5 ó x10 de inflación tendré que dejarlo.

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | TTM | |

|---|---|---|---|---|---|---|---|---|---|---|

| ROCE | 16.10% | 3.79% | 7.47% | 7.01% | 8.55% | 7.74% | 8.89% | 6.63% | 11.37% | 11.50% |

| Gross Margin | 38.84% | 38.98% | 38.75% | 39.91% | 39.96% | 39.30% | 39.19% | 35.92% | 38.22% | 38.77% |

| Operating Marging | 12.67% | 13.05% | 15.13% | 14.27% | 15.57% | 15.63% | 16.91% | 12.05% | 15.58% | 17.00% |

| Cash conversion | 99.31% | 83.91% | 66.18% | 106.67% | 98.46% | 95.43% | 85.26% | 102.95% | 84.01% | 81.60% |

| Interest cover | 13.95 | 3.82 | 8.89 | 7.15 | 8.12 | 9.00 | 12.82 | 8.23 | 11.25 | 12.07 |

| FCF yield | 9.47% | 2.65% | 3.46% | 4.35% | 3.97% | 5.67% | 4.83% | -1.11% | 7.77% | 6.36% |

Me quedo con HSY aunque aparentemente está más barata Mondelez.

1 me gusta

Yo viendo que…

Mondelez presenta resultados el 28 de enero

Pepsi el 4 de febrero

y Hershey el 6 de febrero…

voy a aguantar por si hay malos resultados y comprarla (comprarlas) más abajo

8 Me gusta

yo tengo las 3 y si bajan las ampliaré

1 me gusta

En mi humilde opinión, el precio del cacao se desplomará en unos años. Y el otro tema son las pastillitas para adelgazar.

Para mi eso son nubarrones pasajeros. Y hay que aprovecharlos para comprar.

4 Me gusta

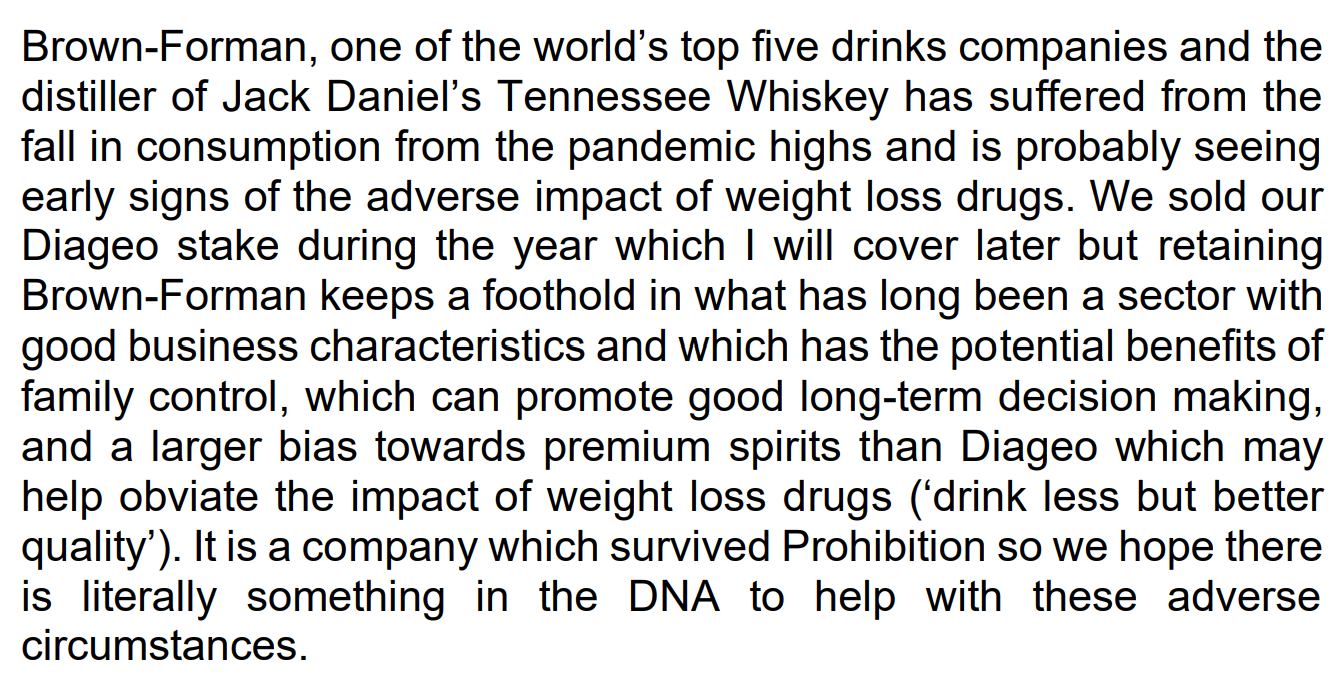

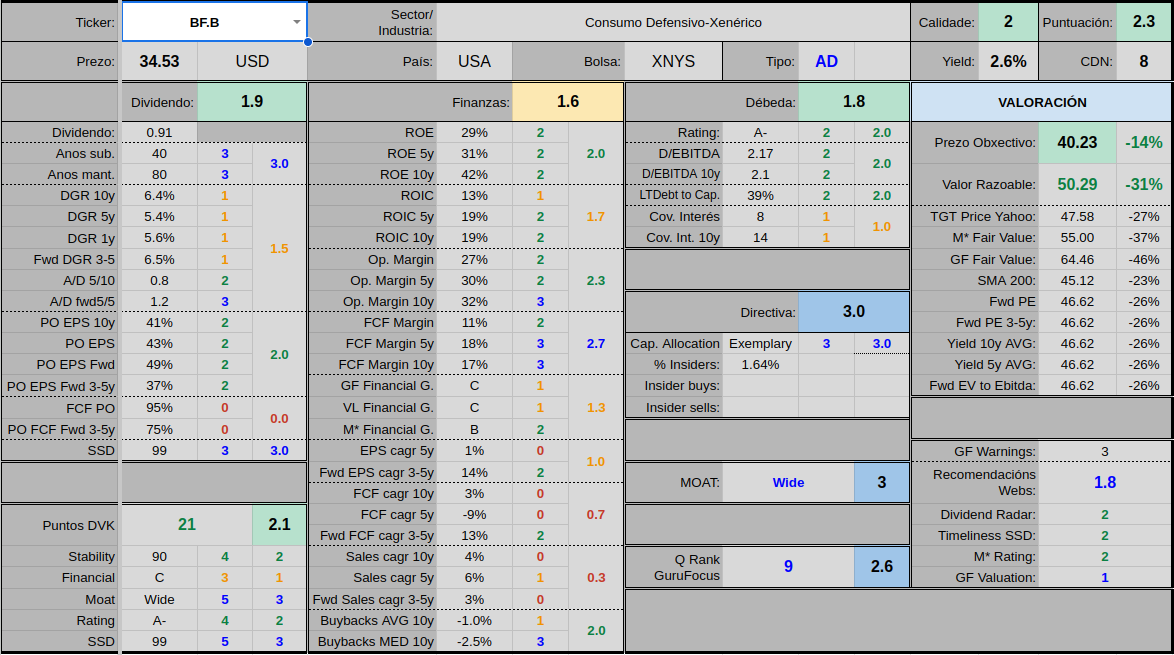

¿Y cómo ves el “drinking” (Brown-Forman en particular)? Compra clara según la CQSS ![]()

1 me gusta

No está de más recordar que la razón por la que se ha disparado el precio del cacao son las malas cosechas recientes en Ghana y en Costa de Marfil (un 60% de la producción mundial) debido principalmente a una meteorología muy adversa, mala gestión gubernamental y unos cuantos problemas más. Con un precio del cacao alto es esperable que o bien estos problemas se resuelvan o que otras regiones del mundo aumenten su producción y tomen el relevo.

Yo los considero problemas temporales, tardarán en resolverse pero se resolverán.

3 Me gusta

Para el amigo terry tendría una cash conversion algo floja:

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | TTM | |

|---|---|---|---|---|---|---|---|---|---|---|

| ROCE | 47.46% | 29.16% | 28.43% | 27.00% | 24.48% | 23.74% | 21.25% | 20.57% | 21.08% | 20.72% |

| Gross Margin | 69.41% | 67.50% | 67.80% | 65.16% | 63.25% | 60.50% | 60.79% | 58.99% | 60.46% | 59.21% |

| Operating Marging | 33.93% | 33.73% | 32.27% | 34.42% | 32.44% | 30.02% | 30.61% | 26.66% | 27.45% | 27.04% |

| Cash conversion | 50.00% | 64.95% | 62.31% | 69.93% | 66.36% | 78.63% | 77.74% | 56.79% | 56.41% | 61.56% |

| Interest cover | 33.33 | 16.76 | 15.28 | 12.75 | 13.24 | 14.32 | 14.52 | 12.20 | 11.11 | 10.45 |

| FCF yield | 4.97% | 1.08% | 2.01% | 2.47% | 1.77% | 2.65% | 2.45% | -2.36% | 3.08% | 4.81% |

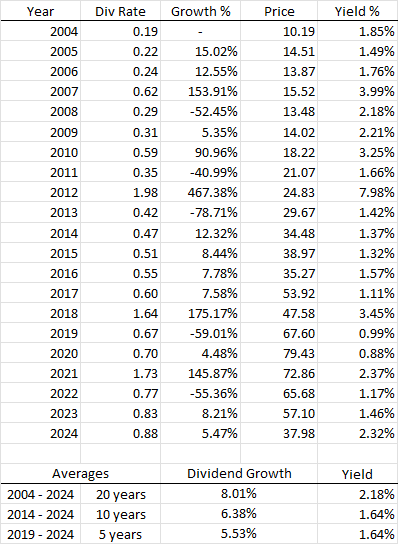

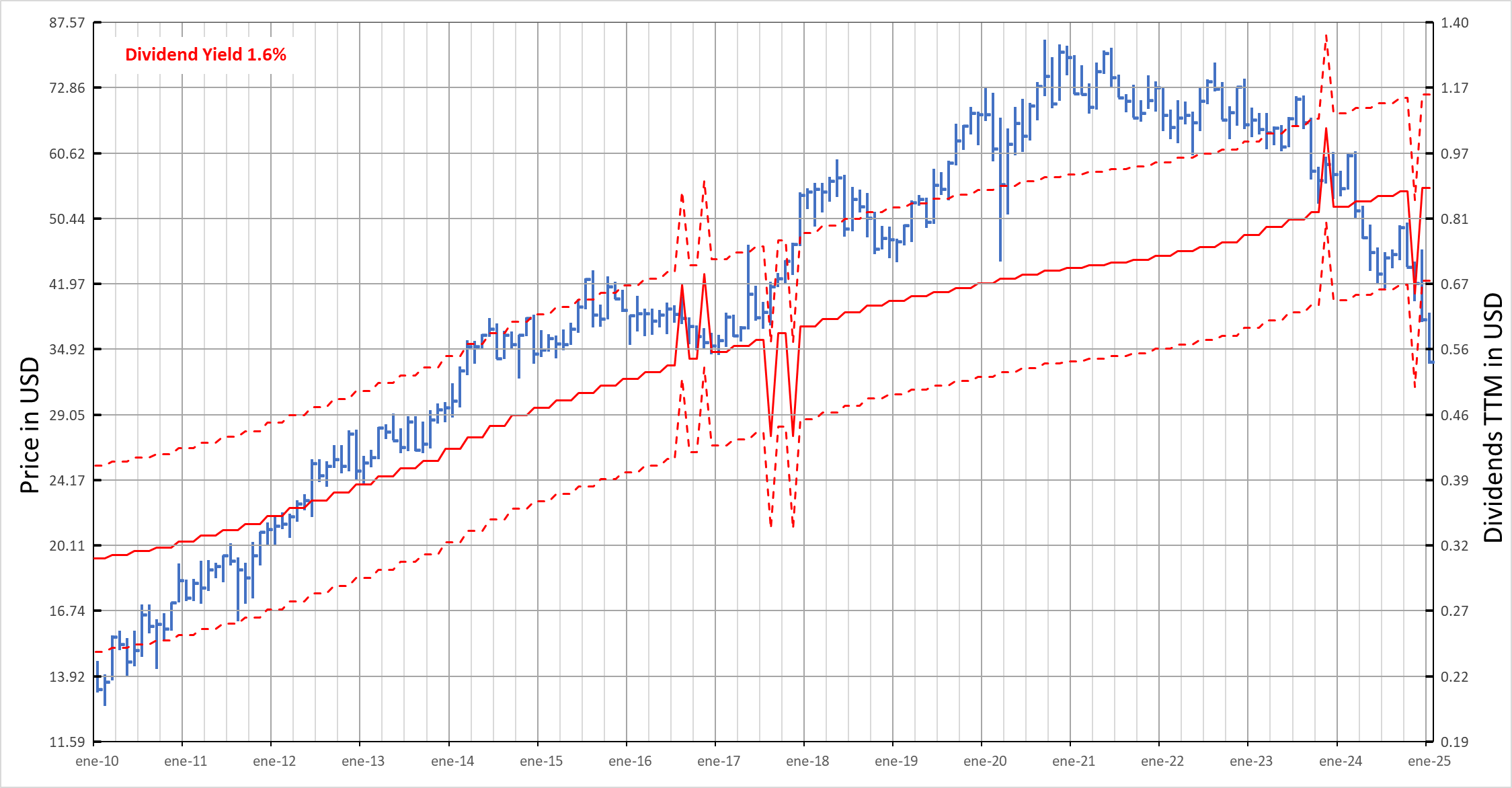

Aunque el resto está muy bien. Supongo que le gustaría. Respecto al historial de dividendos:

(No hagáis caso a los picos que suben y bajan e interpretar como una línea continua)

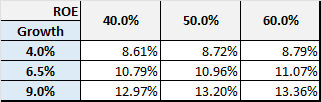

Respecto al DDRM:

Sensibilidad del DDRM:

¿La está comprando masivamente el foro? Si la respuesta es NO:

COMPRA CLARA @ruindog

10 Me gusta

![]()

![]() nunca subestimes el poder del foro. Con BATS lo petamos… o eso parece.

nunca subestimes el poder del foro. Con BATS lo petamos… o eso parece.

4 Me gusta

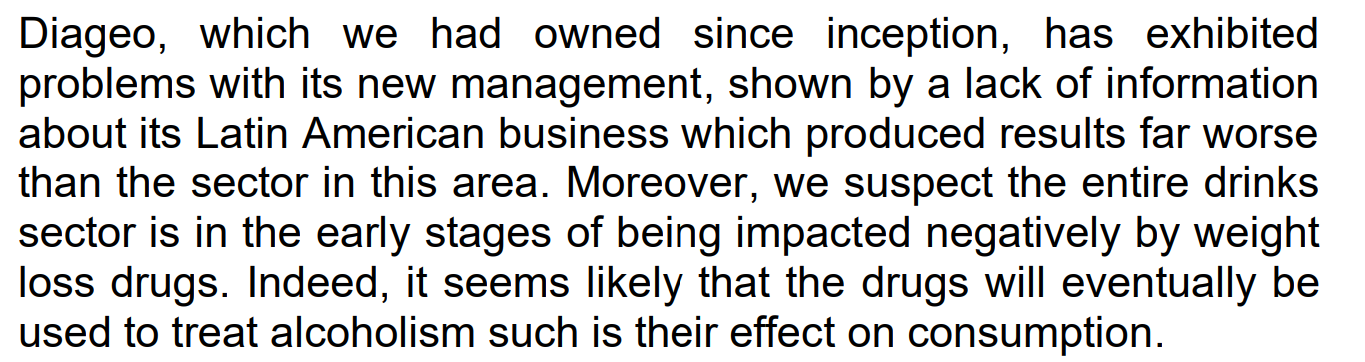

¿Te gusta más Brown Forman que Diageo?

Leyendo el análisis de Terry yo lo veo claro: sector alcohol COMPRA CLARA.

Y lo cierto es que Brown-Forman tiene un ROIC más alto.

2 Me gusta

Mi próximas compras dependerán de los resultados probablemente, alguna caerá, ampliar HSY, Mondelez, LYB o empezar con Brown Forman en todo caso.

Estos son mis principios pero ya sabéis, si no os gustan tengo otros

11 Me gusta

Yo igual, voy a ver si baja Mondelez o General millers

2 Me gusta

Para mí está es la mejor premisa. Comprar cuando se duda de un sector las mejores empresas que tenga ese sector.

Hay excepciones, por supuesto.

2 Me gusta

Pues no me he esperado a resultados visto lo visto con P&G, inicio posición en HSY a 151,5, si baja seguiré ampliando.

9 Me gusta