Iremos comprando entonces. Gracias por la info

Hoy parece que sube todo. Esta tarde la tenía para hacer un par de compras y al entrar he visto todas las posiciones en verde.

1 me gusta

Hoy sube todo lo que llevo, o sea dividenderas grandes y estables mayormente, y el SP500 ligeranente en negativo. Y de aquí a poco será al revés subirá todo menos lo que llevo yo.

Yo creo que esto lo mueven los grandes fondos añadiendo o quitando un par de puntos a su allocation en sectores defensivos. Hoy toca risk off.

2 Me gusta

Creo que tenemos todos la misma cartera porqur a todos nos ha pasado igual hoy😅

3 Me gusta

https://www.investing.com/news/stock-market-news/hershey-names-wendys-kirk-tanner-as-ceo-4126620

Viendo la trayectoria de Wendys…la verdad es que no me gusta el movimiento. Y parece que al mercado tampoco.

1 me gusta

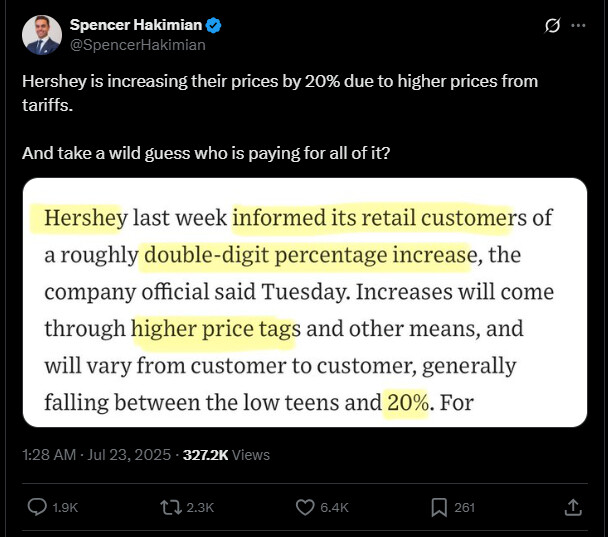

Hershey aumentará los precios de los dulces en dos dígitos ante el aumento de los costos del cacao

…

“Este cambio no está relacionado con aranceles ni políticas comerciales”, declaró el portavoz a CBS News. “Refleja la realidad del aumento del costo de los ingredientes, incluido el costo sin precedentes del cacao”.

…

8 Me gusta

Yo salí de HSY ayer aprovechando la subida, entre la valoración que tiene ahora y esta noticia… me bajo del tren. Ya volveré a subir cuando se aclare un poco

yo es una de esas posiciones que tengo con la idea de no vender nunca y si baja ir ampliando

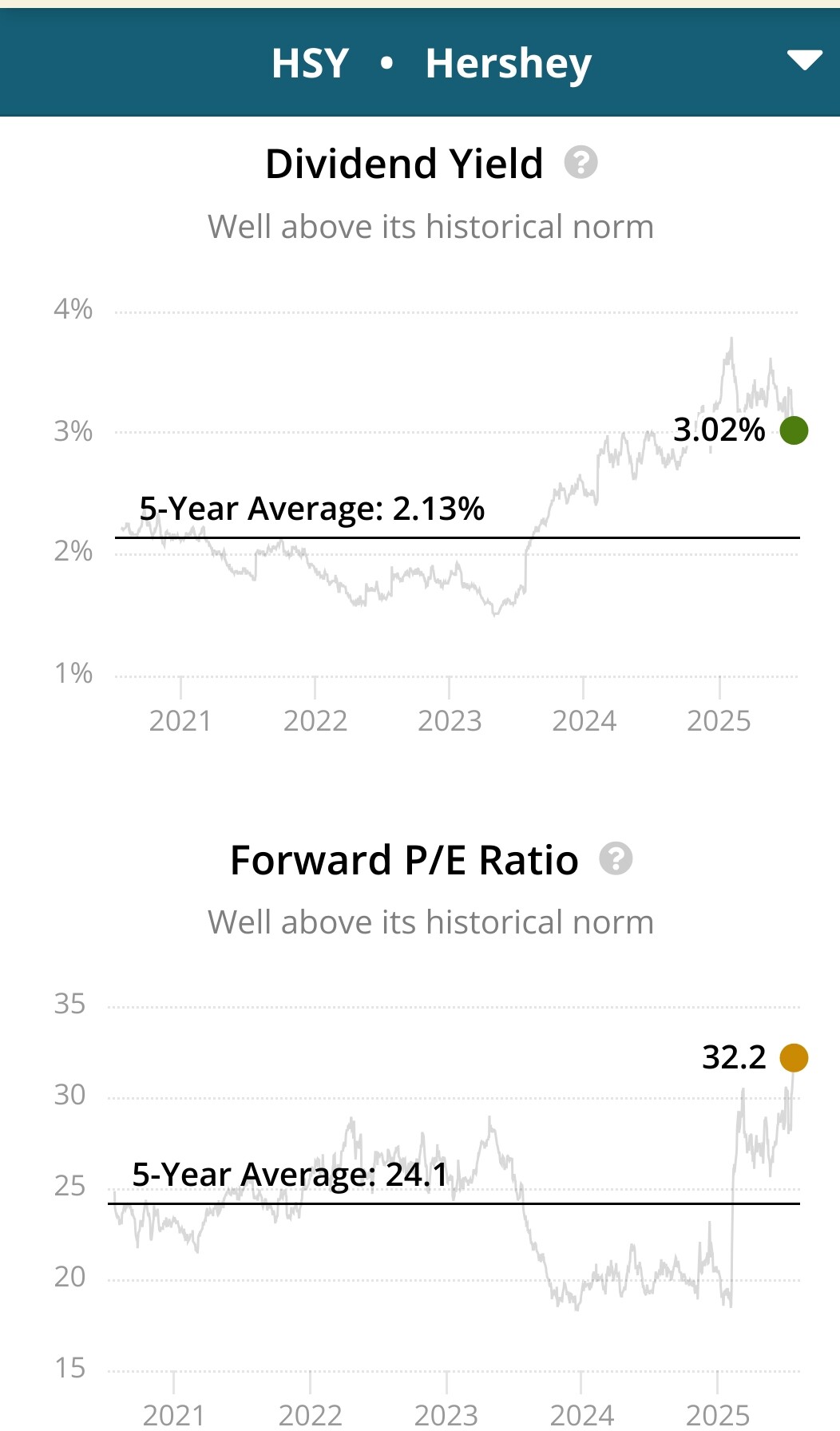

Es un aristócrata del dividendo, 95 años de dividendos crecientes, con muy buen crecimiento del dividendo (10% anual en los últimos 10 años) - cuando el precio del cacao se estabilice volverá a crecer. Y con un modelo de negocio sin caducidad a la vista, la gente no va a dejar de consumir chocolate.

Para mí esta es una empresa top.

11 Me gusta

He visto que habéis comprado mucho esta empresa en estos meses. A mí lo que me echa para atrás (ojo al análisis de perogrullo) es que no conozco ni una de sus marcas y el PER es mucho más exigente que el de Nestlé u otras defensivas, incluida Mondelez.

1 me gusta

Tiene pinta de que tardará bastante ya que

- Las plantaciones actuales son bastante viejas y cada vez producen menos.

- Las pocas plantaciones que se están renovando, parece ser que tardan unos cuantos años en empezar a producir. Todo sea que inventen alguna variante más tempranera como ha ocurrido con los nuevos olivares.

Salu2

1 me gusta

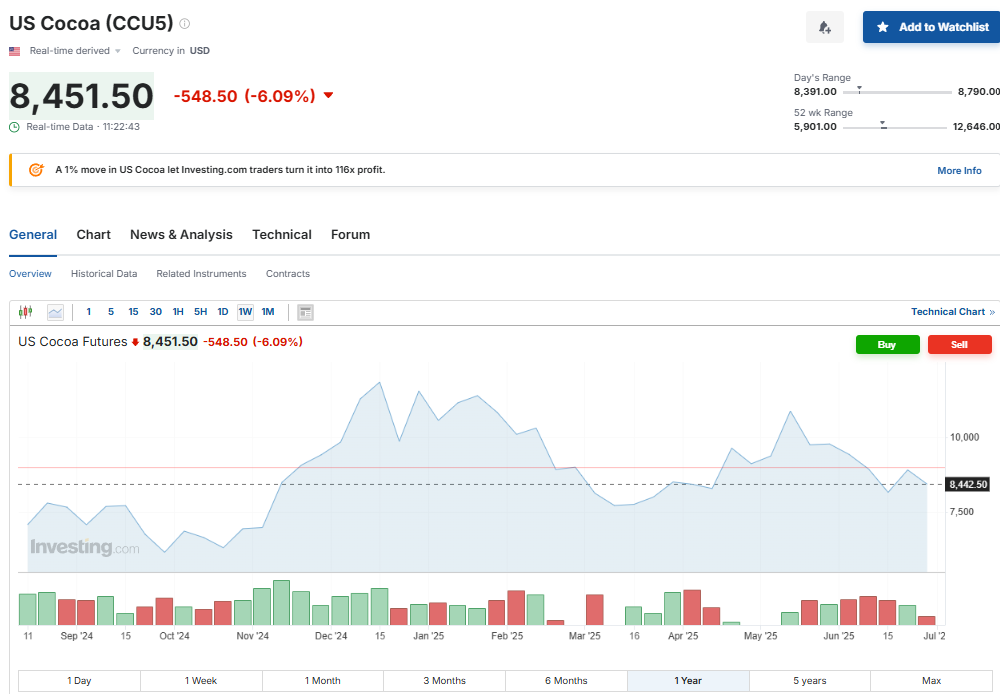

todo parece indicar que los máximos de precio del cacao ya se han alcanzado

y en cualquier caso impactan por igual a todas las chocoloteras, no hay preocupaciones específicas de Hershey.

Para mí esto es claramente una gran oportunidad de dividend growth a largo plazo incluso más que Pepsico que también la llevo.

Por eso está barata pero no por los suelos, los inversores saben que se recuperará pero no saben cuándo.

3 Me gusta

Nestlé ha crecido muy lentamente, un 3-4%, en los últimos años, Hershey ha estado creciendo a un ritmo del 8-9% antes de que los precios del cacao se disparasen.

Mondelez también es de crecimiento medio alto, pero su ROIC es muy inferior al de Hershey, un 10-12% un frente a un 20-25%.

Llevo HSY y MDLZ, Nestlé no porque es Suiza y me retienen un 35% de los dividendos, no me compensa.

3 Me gusta

Una duda que me surge con esta empresa y es la siguiente:

Un alza de precios del cacao de un 4x no puede representar un incremento del precio del producto de 4x. El cacao representara un porcentaje del producto final x y sobre ese x es donde se incrementa el coste en 4 veces. Alguien sabe que parte del coste final del producto de Hsy es debida al cacao? Se que es una pregunta complicada, pero por aquí hay gente muy capacitada con este tipo de datos, sería muy interesante saber esto para ver el alcance del problema…

Dices “por eso está barata pero no por los suelos”.

Has visto el PER? Está a 32 veces beneficios. No está barata, para nada. La cotización ha bajado pero está sobrevalorada viendo su historial.

Mi opinión de cuñao de bar es que si se va a tirar bastantes más Qs de los normal con un yield congelado del 3,x %, combinado con un PER del 30 y pico %, prefiero mover el dinero a algo con mejores perspectivas o un PER más acorde a la situación

1 me gusta

"Actualmente, el cacao representa aproximadamente el 20% y el 10% de los costos de bienes vendidos de Hershey y Mondelez, respectivamente. "

fuente: https://laguiadefranquicias.com/lo-de-hoy/el-precio-del-cacao-y-su-impacto-en-hershey/

Número gordo:

Cacao = 20% del COGS

COGS ~ 50-60% aprox del precio final

Si partimos de un COGS de 100 y el cacao que son 20, hace un x4, pasa a ser 80 y el COGS por consiguiente sería 100+80-20= 160 → Un incremento del 60% en el COGS.

Como el COGS representa un 50-60% del precio final esto se puede traducir en un incremento superior al 30% en el precio final.

Peinamos el mercado a ver qué nos dicen por ahí

Por aquí comenta este señor en las últimas 24h que +20% en precios (está también el tema de tarifas, inflación etc…)

En marzo 2024 comentan que $40/$32= +25%

Hablan también que el cambio climático afecta a la producción de azúcar xD qué sinvergüenzas.

fuente: Chocolate, eggs, and sugar see price increase ahead of Easter weekend

Pues sí, entre una cosa y otra tenemos casi un +50% en precios finales. Casi náh, del cuál un 30%-40% será por el incremento del cacao que cuadra más o menos con los números rápidos echados arriba.

6 Me gusta

Ni alcohol ni chocolate a este paso, qué va a ser de nosotros

2 Me gusta

Muchísimas gracias! Pues entonces si es un tropezón importante. Han anunciado subidas de precios de doble dígito, pero no creo que vayan a aumentar un 40% así que le vienen curvas a la empresa. Mejor mirar desde la barrera!

2 Me gusta

Tu no, pero el Homer Simpson promedio ya lo creo que las conoce🤣

2 Me gusta