Sí, pero había muchas más empresas archiconocidas, muy consumidas y de calidad, no solo esas. Y esa selección (como cualquier otra de empresas que lo han hecho muy bien) está hecha a posteriori.

Un analista técnico también te hace una selección de acciones por Momentum que también han superado al mercado. Pero la selección te la hace… a posteriori.

Es que incluso aunque el MSCI World Quality siga superando al mercado en el futuro (lo cual no está escrito en piedra), eso no significa que una selección de empresas Quality lo vaya a hacer. El MSCI World Quality es un montón de empresas que cumplen una serie de requisitos (ahora mismo 302 empresas), con lo que es bastante más probable que incluya en su cartera alguna/algunas de las grandes ganadoras que una cartera particular (que tendrá 80/100 valores en carteras muy diversificadas).

Claro, pero no me sirve que mires la rentabilidad de 10 empresas de una selección que has hecho hoy. Es lo que dice @Marcos_Torcal_Garcia en su comentario.

Lo que habría que mirar es la rentabilidad de un grupo de empresas que hoy no está en la CQSS pero que en el año 98, o en el 90, o en el 80 podrían haber sido perfectamente seleccionadas para una cartera de acciones Quality (o Momentum o lo que sea).

@ruindog intenta contrastar y poner en duda lo que piensa. No dar por hecho que uno lo sabe todo y ya está.

Yo tengo claro que escribiendo aquí y defendiendo mis opiniones he aprendido muchísimo más que si solo leyese el foro, o libros o viese vídeos.

Supongo que mostrar la rentabilidad en un periodo superior a 30 años de una selección de diez empresas (según los números que te he solicitado al azar) procedentes de un listado basado en un sistema de puntuación totalmente personal que toma como referencia datos subjetivos de tres publicaciones distintas no es lo suficientemente aleatorio para ti.

Sigo sin creerme la argumentación de que todas las empresas que lo hacen mejor que un índice es por pura chiripa y que difícilmente podrán repetir la carambola en el futuro.

Ahí sí que te tengo que dar la razón. Pero hay un pequeño problema. Antes no había acceso a toda la info que hay ahora. En tiempos de Graham era posible hacer un buen dinero con las net net (que el circulante neto valga más que la empresa). Ahora es imposible encontrarlas.

Hay muchos libros que dicen que comprar sistemáticamente acciones con múltiplos bajos (P/E, P/B…) lo hacen mejor. El primer decil lo hace mejor que el siguiente y así hasta el último decil que lo hacen peor. Pero me cuesta pensar que un inversor particular pueda sacar provecho de eso.

Los buenos negocios perduran, comprar acciones de calidad y mantenerlas por décadas es un buen consejo. Lo harás bien. Crearás riqueza y patrimonio. No hay azar. El problema es que lleva faena, y disciplina. La gestión pasiva ofrece lo mismo (o algo muy parecido) con menos “riesgo” y faena.

Por eso, no me gusta mucho cuando el bueno de Tim hace cherrypicking. Estoy 100% con él y con su filosofía. Pero nadie puede decir con certeza que JNJ batirá al mercado en los próximos 25 años, ni siquiera si seguirá existiendo.

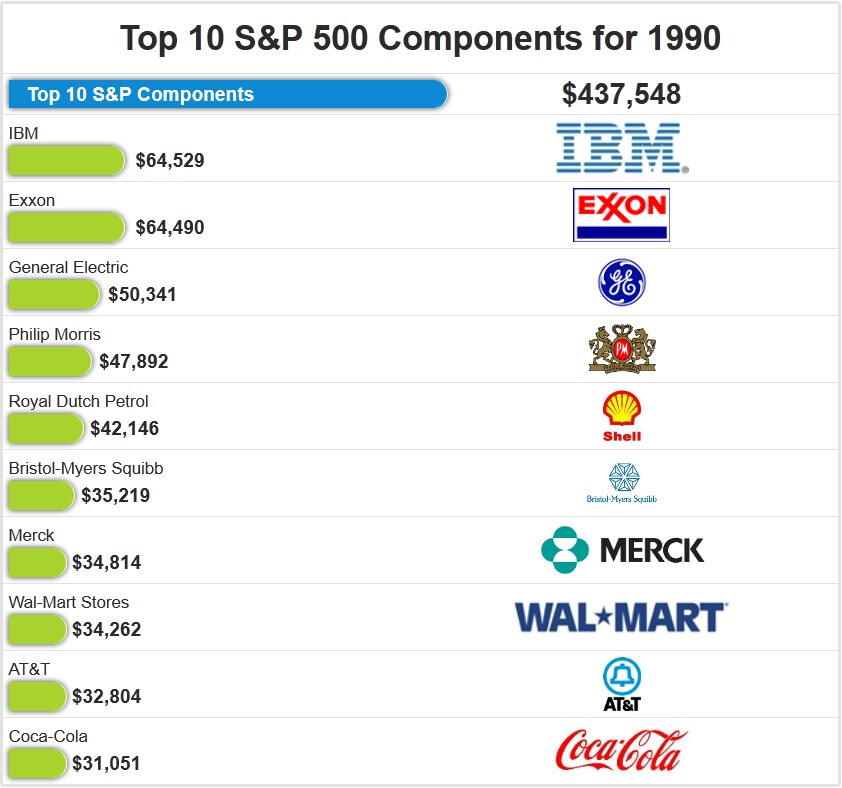

Curiosamente viendo las empresas de los 90, el pensamiento que he tenido es “pues alguien que hubiera invertido en ellas hoy mal tampoco le haría ido”

Gracias por esta amena charla.

La conclusión que saco es que si lo que busca es rentabilizar los ahorros, este es el camino. Sea con una estratagia o con otra. Al final se trata de estar mejor dentro de esos 30 años.

Yo lo que veo es que comprar empresas de calidad que reparten dividendos es una opción muy buena que estará en el entorno de la rentabilidad del mercado (quizás un punto arriba o abajo) pero a cambio te provee de unas rentas mucho más estables que la regla del 4%

El estudio Trinity lo que te dice es que el primer año puedes sacar el 4% tu cartera. El segundo año, lo mismo que el año uno más la inflación. El tercer año, lo mismo que el año dos más la inflación, etc. Yo lo veo bastante estable.

Otra cosa a tener en cuenta, es que si hoy te jubilas con una cartera (por ejemplo, 80/20) de 1 millón, con la regla del 4% puedes sacar 40.000 eur e ir incrementando con la inflación.

Si te jubilas hoy con una cartera de acciones de 1 millón tienes dos opciones:

Qué tengas una cartera de empresas de alto dividendo. En ese caso a lo mejor cobras el 4% o más, pero esa cartera no está bien diversificada, en mi opinión (y por tanto, tienes más riesgo).

Que tu cartera tenga una diversificación parecida al mercado. Con lo cual vas a tener un yield del 2% aproximadamente. Es decir, puedes sacar 20.000 eur y ya lo que vaya subiendo (suponemos) en años posteriores.

Por supuesto, el estudio Trinity es eso, un estudio. Nada nos garantiza que en el futuro siga pasando lo mismo. Pero eso pasa con la regla del 4%, con los dividendos y con todo. También puedes coger la regla del 4% y convertirla en la regla del 2%. Así es mucho más segura.