De 2001 a 2008 yo también lo ignoré

¿Debería vender el SP500 y comprar bonos?

De 2001 a 2008 yo también lo ignoré

¿Debería vender el SP500 y comprar bonos?

Te puedes tirar de las orejas perrillo, pero es que por lo general el común de los mortales solo es capaz de ser “visionario” a toro pasado.

Cuando los tipos estaban por los suelos, llevaban así años, y años, y le ofrecían a la gente una hipoteca a un tipo fijo del 1%, en algún caso incluso por debajo del 1%, no todo el mundo supo ver la oportunidad. Ahora viendo lo que estamos viendo en los tipos se nos han disipado por completo todas las dudas y vemos todos muy claro que ese tipo fijo al 1% era una gran oportunidad a la que una vez más se le dio la espalda.

Es lo mismo que cuando se ansía incorporar una compañía a la cartera pero nunca se ha llegado a dar el paso porque siempre ha sido una de las “eternamente caras” y de repente cuando llega la oportunidad todo ese ansia que se atesoraba por ella se convierte de repente en dudas y más dudas, para posteriormente, cuando esa misma compañía vuelve por sus fueros, convertirse en lamentos y auto recriminaciones por no haber sabido aprovechar la oportunidad.

Con la esa RF que comenta el bueno de Tim más de lo mismo. Viniendo de donde venimos es imposible no haber asociado la RF a “dejar de ganar dinero” con otros activos como pueda haber sido la RV. Tenemos incrustado muy adentro del cerebro que la RF “no da na” y se nos hace muy cuesta arriba bajarnos de la moto de la RV y subirnos a la bici de los bonos.

Pero, intentando ser un poco objetivos, ¿Cuánto no se ha escrito por aquí, por allá y por acullá sobre eso de intentar buscar un yield de entre el 1y pico, y con suerte, el 3% en una compañía que te de tranquilidad, meterle chicha y dejar pasar el tiempo recogiendo el fruto de dicha inversión periódicamente?

Ahora vete a buscar una compañía más solida que el tesoro de los Estados Unidos de América y encima con una tasa de interés como dice el bueno de TIm de casi el 5%… pues eso, que llegará el día que a mucha gente se le disiparán las dudas y dirá otra vez aquello de qué buena oportunidad fue aquella.

La derivada dos de todo esto podría ser lo que ya alguna vez he comentado, que primero siempre habrá algunos que sabrán ver la línea recta en el camino, otros conseguirán verla solo a mdio camino y otros la verán ya solo al final, pero entre unos y otros, poco a poco, quizás se termine de dar la necesaria rotación en el flujo de capitales. Necesaria para que de verdad se pueda considerar como lógica y posible la posibilidad de un cambio de tendencia en la RV. Cambio de tendencia que solo el tiempo dirá si habrá venido para quedarse o será simplemente una sana rotación temporal para poner las cosas en su sitio con todo eso de la reversión a las medias y tal y tal.

Por hacer un ejercicio mental, en un supuesto muy simple, si fuera posible para todos nosotros el poder acceder a ese % en bonos USA de una manera fácil, tanto como la compra de cualquier acción del mercado y sin el condicionante del efecto divisa, ¿Quién, a pesar de la inflación que vivimos, no consideraría incorporar en mayor o menor medida una parte de esa RF gubernamental USA a su cartera?

¿Por un dividendo de casi el 5%, sin “casi” riesgo de impago (porque seamos serios, para todo hay una primera vez, pero lo que estaría implicando un impago del tesoro USA creo que se entiende que lo hace altamente improbable) no se estaría dispuesto a renunciar un poco a eso del TR al menos para una parte de la cartera? Cartera que en el mismo % de esa parte iba a estar anestesiada frente a vaivenes de la economía, tendencias y demás coyunturas que pudieran ir surgiendo durante la viada de dichos activos de RF.

Ya que cada uno se conteste así mismo de la manera mas sincera posible.

Un saludo.

P.D.: Y creo que se hace necesario recordar la diferencia entre la RF real y lo que la gente, el común de los mortales, el fulanito de a pie, cree entender que es la RF, que no es otra cosa que el FI que te vende Paco el del supermercado, digo el del banco, de la esquina. Sobre dicha diferencia ya comenté en su día, si lo encuentro lo enlazo.

Por aquí estaba:

Pues yo soy uno de los que lo esta haciendo. He metido el fondo de emergencias en una rueda de bonos a corto plazo del US treasury de forma que cada dos meses me vence un 25% del dinero por si hay algun imprevisto. Mientras, estoy trincando un 5% y en caso de tener algun imprevisto entre medias, tiro de tarjeta de credito y lo repongo cuando venza el dinero. Es un win-win.

Por curiosidad. Dónde estás comprando esos bonos?

En la web del US treasury. Necesitas tener social security number y cuenta bancaria en eeuu.

Te refieres a TreasuryDirect no? Yo ahi he comprado recientemente T-Bills a 1 año de maduracion

Si, ahi mismo.

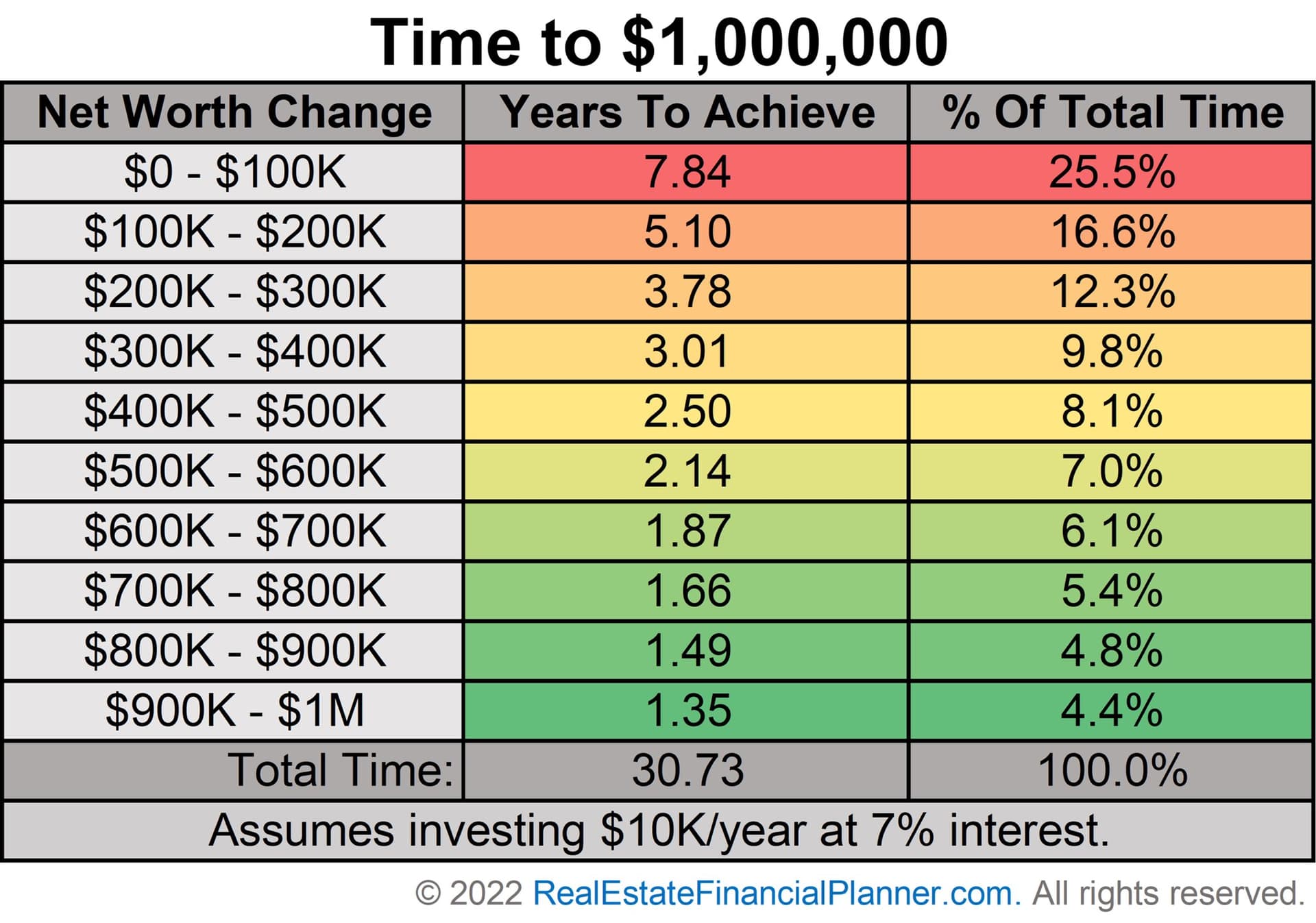

Refreshing to see 7% compounding used to make a point. Most investing literature uses 10-12% which would prove out for very few.

The below timeline is doable inspiration while allowing room for outperformance above the stated base compounding rate.

Some are noting the recent poor performance of 60/40 portfolios and arguing that the strategy is no longer instructive. Now that interest rates have risen, and the fixed income component routinely yields over 5%, the future looks much brighter for the strategy.

For almost a generation, the forty component contributed almost nothing. That has changed, but imposed short-term paper losses as higher yields have become the new normal. Poor recent poor performance is identified as a reason to stay away when it in fact provides the conditions for better times ahead.

Precisamente estoy pensando qué hacer con mi 30% de renta fija. Tengo la mayor parte en el Vanguard Total Bond Index Fund que lleva solo este año un 3% de pérdida sobre papel, estoy pensando en dejarlo tal y como está para no consolidar las pérdidas (son bonos, siempre se recuperan capital+intereses a vencimiento), pero a partir de ahora solo aumentar renta fija en short term bonds, mucho menos sensibles a los tipos de interés y con un 4% de yield.

¿Alphabet? ![]()

Quite a few companies with double-digit earnings growth are now trading at valuations in the 20x earnings range. Even with high interest rates, owning these types of companies at such price points tends to work out well in the long run. There are opportunities to deploy capital today.

¿Pero en qué quedamos? ¿Nos indexamos o no?

Alibaba [$BABA] has declined 76% since 2020. While its circumstances are unique, it does show what can happen when a company’s valuation falls from 40x earnings to 7x earnings even while growing. An instructive lesson before buying some American Big Tech stocks right now.

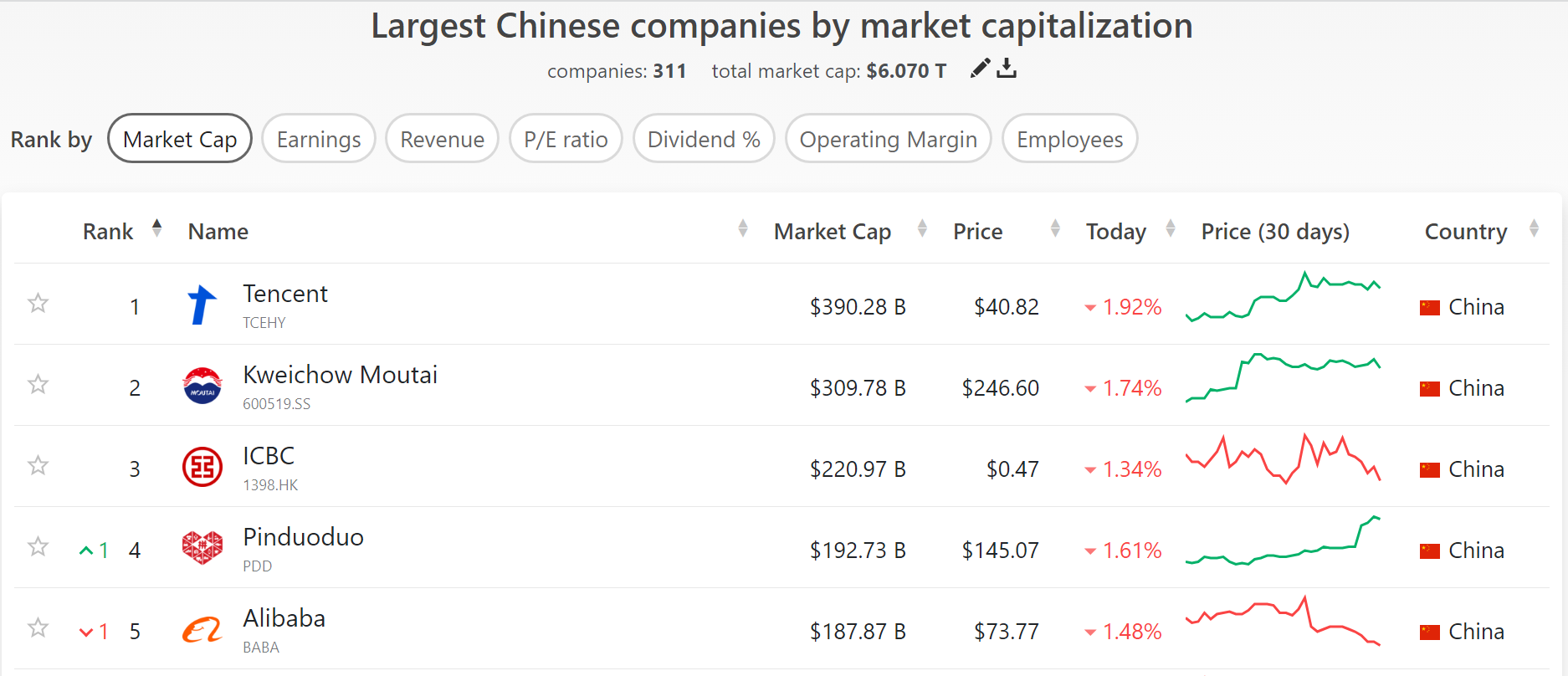

Dicen que PDD le está comiendo la tostada ¿El “mercado” lo supo antes que nadie? ![]()

Y ya la ha superado en capitalización ![]()

El día que las FAANG tengan competencia podría pasar

Siempre se ha pensado que META es la más susceptible y TikTok es el mejor ejemplo de algo que puede surgir no se sabe de donde y desbancarla y ya vimos el meneo en la cotización de META el año pasado. También se le junto el tema Apple y una percepción de mala asignación de capital por lo del Metaverso.

Ahí tienes el -76% de $BABA en una FAANG

En el resto me cuesta ver una amenaza a corto plazo (valoraciones aparte) que no sea canibalizarse entre ellas por lo que a nivel de índices lo comido por lo servido

“In the case of British American Tobacco, it is my expectation that the immediate enactment of a menthol ban would knock off about 35% of its global earnings so that the reported $4.75 profits would be somewhere around $3.08. That would make the stock’s current price of $29 reflect a valuation of 9.4x earnings. Under such a scenario, the dividend would likely be $1.90 per share, or 6.5% in relation to today’s prices. This is truly a worst-case scenario projection for BTI that assumes a historically low end of switching to traditional cigarettes among the menthol customer base”

“The “when” is a large part of the investment analysis. With adverse events, people tend to think linearly and catastrophize to zero immediately. That leads to wrong conclusions. It is my expectations that a menthol ban enactment would occur in 2028-2033 with many switching to traditional cigarettes, vaping, and other alternatives based upon historical legal precedents in the United States and the transition period experiences in other countries”

Users these days post #stockmarketcrash when the index moves 1%.

Can’t imagine what Twitter would have been like on Black Monday 1987 when stocks fell 22%. Other than March 2020 and parts of 2018 and 2022, there hasn’t been much volatility since the Great Financial Crisis. Stock market investors have been spoiled the past 15 years, all things considered.

Anyone who finds markets “scary” needs more 5% CDs (I say in the spirit of a pragmatic observation, not a moral judgment).

No me debo estar enterando

Puedes aplicar la regla del 4% al retirarte y a la vez seguir aumentando el patrimonio gracias a la revalorización del mercado ¿no?

Cuando te jubilas te haces miembro honorario de la Cofradía del Puño Cerrado