Es difícil explicar las fluctuaciones diarias. Siempre me centro en el largo plazo.

Desde la creación de este ETF hace 1 año, la rentabilidad es del +10%, lo cual es muy correcto (los dividendos pagados no se registran)

Muchas gracias por la respuesta tan detallada. En cuanto a la divisa de la inversión, estoy un poco confundido, porque no tengo ni idea de las implicaciones. Me ha parecido ver que tú tienes JEPG.L, en USD. ¿Podrías decir los motivos? Y, otra cosa, al poner un ticker, por ejemplo, JEPG en la barra de búsqueda de la app de IBKR me aparecen dos acciones. Cuando entro en una u otra, veo que las órdenes de compra son en CHF en un caso y en USD en el otro. Si meto en la barra de búsqueda el valor de la columna SEDOL o BBG Ticker no aparece nada.

Mi principal flujo de dividendos es en USD, por lo que elegí el producto en USD. Esto me evita tener que realizar conversiones de moneda con demasiada frecuencia.

Debe seleccionar en la configuración de IBKR los mercados en los que desea poder comprar sus acciones. En este caso, la bolsa suiza compra, por ejemplo, en francos suizos. Después de desbloquear esto en la configuración, con el ticker deberías ver el ETF (si no lo ves, puedes pedirle a IBKR que lo haga referencia con un ticker de cliente).

¿Que sucede con las acciones y ETFs europeos en caso de fallecimiento? ¿Pueden ser heredados sin mayores problemas y pagar sucesiones en España? ¿Incluye eso a todos los UCITS ETFs y a las acciones del Reino Unido?

Quiero entrar en los otros UCITS ETFs aquí comentados, como son el IUKD, IAPD, pero a niveles inferiores a los actuales, que son muy altos. También en British American Tobacco, BATS, cuyo precio se acerca más a mis expectativas

He hecho unos cálculos sobre cómo he entendido, a partir de lo que he visto en este tema y consultando la web sobre la tributación de dividendos de acciones o ETFs de EEUU y la compensación de pérdidas patrimoniales.

Os pongo en contexto. Como estoy empezando, mis dividendos serán muy pequeños, pero he hecho números a lo grande : imaginemos que obtengo unos dividendos brutos de 28.235 EUR en un año, con la retención en origen del 15% en EE.UU. Esto significaría que los impuestos retenidos allí serían:

28.235 EUR x 15% = 4.235 EUR retenidos en EE.UU.

Al tributar en España, los primeros 6.000 EUR de los dividendos tributarían al 19% y el resto al 21%. El objetivo es reducir la base imponible de manera que los impuestos totales en España sean exactamente los 4.235 EUR que ya me habrían retenido en EE.UU., para evitar tener que pagar más.

Después de realizar los cálculos, veo que para conseguirlo necesitaría compensar una pérdida patrimonial de 7.497 EUR. Esto reduciría la base imponible de los dividendos a 20.738 EUR, lo que permitiría que los impuestos totales en España fueran:

6.000 EUR al 19% = 1.140 EUR, y

14.738 EUR al 21% = 3.095 EUR,

Sumando un total de 4.235 EUR, que es justamente lo que ya ha sido retenido en EE.UU.

Conclusión:

Compensando una pérdida patrimonial de 7.497 EUR, la base imponible se reduciría a 20.738 EUR, y los impuestos totales en España serían de 4.235 EUR, lo que coincide exactamente con la cantidad retenida en origen en EE.UU. De este modo, no tendría que pagar nada adicional a Hacienda en España.

¿Os parecen correctos estos cálculos? Cualquier comentario o sugerencia sería muy apreciado.

Me parece que esos cálculos están mal, porque hay un límite de imputación de las pérdidas patrimoniales, aplicándose como máximo sobre el 25% de los rendimientos de capital mobiliario, y si se excede, se pueden imputar durante los cuatro años siguientes.

Tomo nota de lo que dices. Sabía lo del 25 %, y lo he tenido en cuenta en mis cálculos preliminares, pero después he cometido el error de olvidarlo en los cálculos que he mostrado aquí. Veo de nuevo todo con tranquilidad y en los próximos días posiblemente escriba algo sobre el tema

Depende de usted hacer los cálculos para deducir el 25% de su flujo de dividendos para compensar y cancelar el impuesto español. Esto es precisamente lo que hice para cancelarlo en 2024 vendiendo líneas con pérdidas. Normalmente esto debería cancelar mi IRPF español.

Por mencionar una cosa también que me concierne, viviendo únicamente de mis dividendos, tengo derecho a una cantidad de 6200 euros en la Comunidad Valenciana exentos de impuestos.

Muchas gracias. Desde que lo leí aquí también he pensado mucho en cómo organizar mi sucesión, que considero que es un triste deber. Tengo 64 añós y una salud bastante buena, pero sería irresponsable no hacerlo.

Entonces, descartadas las inversiones en EEUU? ¿Qué países nos quedan, si queremos que los herederos no sufran retenciones y puedan declarar en España?

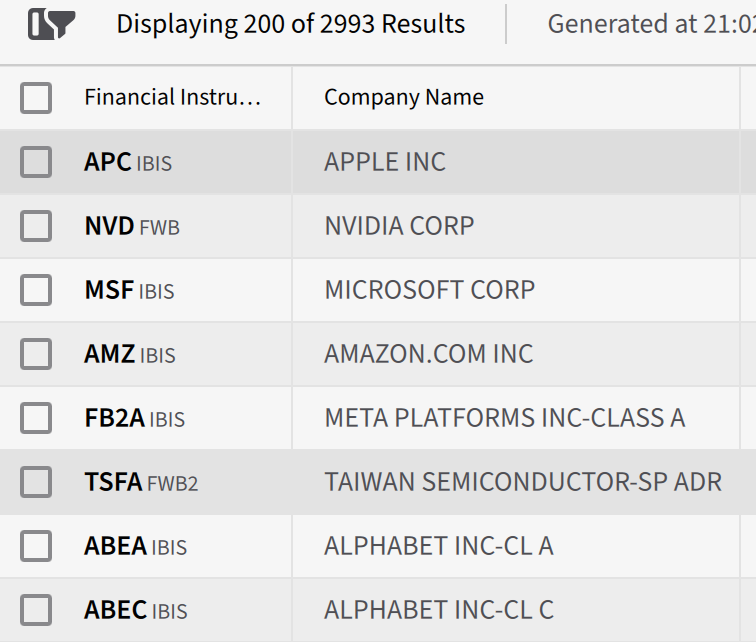

Perdonad que sea un pesado con el tema de invertir sólo en valores europeos, por el tema de la herencia. Me acabo de dar cuenta de que los principales valores cotizan también en bolsas europeas, como muestra la pantalla. ¿Existe en ese caso algún problema para los herederos?

Gracias Jules. Yo hablo de acciones negociadas en Frankfurt, Alemania, que se adquieren en Euros aunque, como muestro en las imágenes, son multinacionales cuya sede principal es EEUU. Es una pena que se sigan considerando sujetas al impuesto de sucesiones en EEUU y no entiendo cómo el contribuyente norteamericano soporta ese impuesto tan alto (creo que habéis hablado del 40 %) cuando en Europa creo que no sólo en la Comunidad de Madrid, sino en la mayoría de los países, el impuesto está muy bonificado cuando los herederos son familiares de primer grado

Gracias por tu mensaje porque no sabía la respuesta. Incluso si la base de cotización es Frankfurt pero se trata de una acción estadounidense, entonces es lógico que esté sujeta a US Estate tax.

Creo que no.

En el hilo al caso, comentaban que si las acciones las tienes en un broker europeo, tipo Degiro o así, estas exento del US Tax como sí lo estaría en el caso de IB

¿Alguien puede confirmar esto?