Bueno, realmente no es ninguna recomendación. Aunque formen parte de mi cartera la intención era explicar que función tienen este tipo de empresas en ella.

BME fue no hace muchos años la joya de la corona de los inversores de dividendos patrios. La caida de negociación de la bolsa española, la entrada de competencia y la bajada de tarifas por ello han hecho descender sus ingresos.

Se habló en su momento de una plataforma de fondos como forma de crecer (no tiene muchas más opciones) pero nunca más se supo de aquello.

1 me gusta

Empecé en esto (en serio) en 2015. Entonces recuerdo que llegó a 42€.

Compré a 39€ pensando que era un chollazo (iluso e ignorante que era).

Desde entonces, deterioro de la empresa.

Salí en 2018 con pérdidas.

Cierto es que si se ha comprado en 2011-2012 hay quien la tiene con precio medio de 22€ o menos y la aguantan, pero desde luego ahora no es empresa para comprar ahora por alto dividendo que compense empresas USA de alto crecimiento.

Queda la baza de si la OPAn…

2 Me gusta

Aaaaaaaaamén

Y ahí es donde se manifiesta la importancia de que los dividendos son la parte más relevante del total return en el largo plazo.

1 me gusta

No sé que estrategia dará mejor resultado, pero si no se van a necesitar rentas hasta el momento de ser IF o la jubilación, creo que lo mejor, son los fondos. Y digo lo mejor porque dudo que de peor resultado que las acciones y es mucho más sencilla de ejecutar.

Pero sólo es una opinión

3 Me gusta

Pues depende de tus circunstancias, la q te dara mejores resultados es la q mejor se adapte a ti, a tu situacion y tus necesidades, y q sera diferente, ni mejor ni peor, a la de cualquiera de nosotros.

Es personal e intransferible, es unica.

4 Me gusta

En el blog de Chowder también hay quien habla de Toda Return ![]()

" For a different perspective, I am personally aiming for at least double-digit DGR in my aggregate holdings. The measurements I use to calculate this are backward looking, however, not forward looking. It is impossible to predict what a company will do in the future. However, one could attempt to make probabilistics inferences about future trends by extrapolation. Like the others, I feel that growth in the future will not be as high as it was in the recent past. One can try to use recent historical data of high DGR to try to construct a portfolio that will continue to have high increases in the future, but remember the old SEC required disclosure that “Past performance is no guarantee of future results.”

www.sec.gov/…

There are people telling you do not look at the numbers, but IMO, what they really mean is don’t get “caught up” in the numbers. At some point, you have to look at numbers to be able to make informed decisions on what you want to do with your portfolio. Just don’t make it your main focus. You should start by finding good quality companies with durable competitive advantages and strong growing EPS and FCF. From there, you can look at the numbers to properly construct a portfolio that you believe will best fit your needs and goals. As for my goals, and the numbers. . . I am trying to build a diversified portfolio that at least replicates the total return of “the market” but maximizes risk-adjusted returns and has lower volatity, with a higher yield and a higher DGR.

My portfolio has been constructed with post-modern portfolio theory focusing on numerical factors such as the Sortino Ratio and aggregate weighted DGR data. For my portfolio as of yesterday, the aggregate numbers are as follows:

Portfolio Aggregate Yield: 2.63%

Portgolio Aggregate Beta: 0.8947

Aggregate 1yr historical DGR: 12.53%

Aggregate 3yr historical DGR: 10.91%

Aggregate 5 yr historical DGR: 12.28%

Aggregate 10 yr historical DGR: 15.46%

The impact of this is that my portfolio has outperformed “the market” in Total Return over the last 5 years since I have been tracking it, and it has FAR out-performed the market in risk-adjusted terms. I constructed it on purpose to pretty much go up at about the same rate as “the market” when the market is going up, but go down less than “the market” when the market is going down. So far, it has worked."

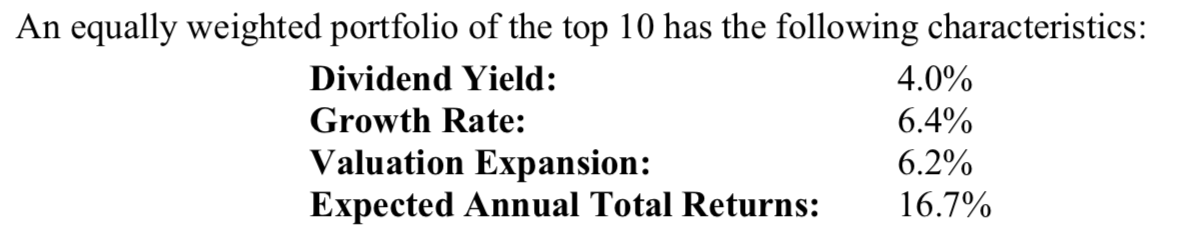

Y hablando de Total Return, mirad cómo lo calculan en “Sure Dividend”.

Mi pregunta es: ¿Meter una estimación del crecimiento de valor de la empresa no es hacer trampas al solitario? Los dos primeros factores son objetivos, pero lo que pueda aumentar de valor…

Estimating Valuation Multiple Changes

Coca-Cola currently trades for $45.63 per share. The company has $1.97 in adjusted earnings over the last 4 quarters for a price-to-earnings ratio of 23.2.

From 2006 through 2015 Coca-Cola had an average price-to-earnings ratio of 18.6. The company’s price-to-earnings multiple traded for an 8% premium to the S&P 500’s price-to-earnings multiple over this time period.

S&P 500 stocks very clearly overvalued from a historical perspective at current levels.

- Current S&P 500 price-to-earnings ratio of 25.0

- Historical average price-to-earnings ratio of 15.6

There are 2 questions surround Coca-Cola’s price-to-earnings ratio:

- Will it maintain its historical premium to the market in 5 years?

- Will the market still be overvalued in 5 years?

When one makes projections, one should always err on the side of conservatism .

Coca-Cola’s core soda business is experiencing headwinds in developed countries that are likely to persist indefinitely. On the other hand, the company is a market leader that still has growth potential internationally and with its still beverages. A price-to-earnings ratio in line with the S&P 500 is conservative, in my opinion, on balance.

The question of whether the market as a whole will be overvalued in 5 years is more difficult to answer. Low interest rates naturally lead to higher market values. Interest rates will very likely still be low 5 years from now.

Here are 3 different scenarios for the next 5 years:

- Market reverts to historical price-to-earnings ratio of 15.6

- Market maintains its current overvalued status at 25.0

- Market mediates to a price-to-earnings ratio of around 20

I believe that all 3 of these scenarios are about equally likely. The average of these scenarios is a price-to-earnings ratio of 20.2. We will use 20.2 as our expected price-to-earnings ratio for Coca-Cola 5 years in the future.

This is just guessing at the future however. Estimating a reliable price-to-earnings ratio into the future is very error-prone.

The image below shows the company’s change in expected price-to-earnings ratio over the next 5 years:

The above assumes a compound price-to-earnings multiple growth rate of -2.7% per year. We can expect that valuation multiple changes will be a drag on Coca-Cola’s performance.

The steps to calculate valuation multiple changes are below:

- Find current price-to-earnings ratio

- Estimate expected future price-to-earnings ratio

- Calculate compound annual growth rate of price-to-earnings ratio

4 Me gusta

Claro que es trampa. Pero de eso está el mundo lleno. De todos modos al final lo que hace es calcular el EXPECTED Annual Total Return. El esperado. Luego se cumplirá o no. No promete nada.

Casi todos los que viven de vender lo buena que es la estrategia DGI, como es el caso de Sure Dividend, caen en esas simplificaciones. Bien extrapolan el comportamiento pasado al futuro, o bien escogen las empresas que saben que lo han hecho muy bien y luego van al pasado para que veas lo bien que lo hubieses hecho invirtiendo en ellas. Como decimos los que empezamos a tener alguna cana; si hace 20 años supiese lo que sé ahora…

6 Me gusta

Por eso los comentarios de @anbax de hace unos días. Con lo que sabemos ahora, todos somos capaces de crear una cartera en 2.000 que hubiese batido a W.B. o a cualquiera, con cualquier sistema.

También os digo una cosa, si yo, con un pírrico 8% TAE en 14 años conseguí ser IF, no hace falta conseguir 15% ni 20% para conseguir algo importante.

Casi con certeza, todos los que estáis por aquí, estaréis mejor económicamente dentro de 20 años.

15 Me gusta

Pues yo siento ser del ejercito de las sombras … y no querría venir ni a molestar ni a hundirle el corcho a nadie porque no es esa la intención, pero si que creo que hay una cierta (bastante en algunos casos) distorsión de como suelen ir las cosas en estos temas. Actualmente, como ya se ha dicho repetidamente en este o en otros hilos, estamos inmersos en un mercado alcista, el mas largo de la historia (hablamos de USA, el Ibex de juguete lo podemos dejar un lado) que hace que “todo” fluya y funcione. Equivocarse es mas difícil y si finalmente uno a base de esfuerzo se equivoca la corrección también resulta más fácil. Por la situación general del mercado. Ha habido momentos que apuntases donde apuntases podías acertar, con situaciones así se lleva bien casi cualquier estrategia. La moral está por las nubes, sube la autoestima y se empieza a aceptar un poco, inconscientemente o no, el cuento de la lechera. Pero cuando las cosas no vayan así y las sensaciones sean otras muy distintas la aventura corre “cierto” riesgo de no ir tan rodada. Cuando te comes un día tras otro bajadas de rating, bajadas de precio objetivo, de previsiones, empiezan a salir los profits de las empresas como champiñones en una cueva y para rematar el crecimiento de los dividendos crecientes, ese que antes alimentaba esa sensación de “yes, we can”, comienza a ser paupérrimo, eso si direcatmente no van cayendo recortes de dividendo aquí y de vez en cuando te pìlla alguno por el camino, entonces el estado de ánimo quieras o no se ve afectado. Siempre se suele decir que en esta estrategia el valor de la cartera no es lo principal, que lo importante es ver crecer los dividendos, pero cuando ademas de dejar de ver crecer los dividendos al ritmo que venían haciéndolo se comienza a ver tb mermar el valor de la cartera y aquellas que no están en rojo se ponen en rojo y las que ya lo estaban meterse en porcentajes negativos considerables … entonces las cosas se ven de manera muy distinta. En esa situación, al comienzo se tiende a ver todo eso como oportunidad de coger yields atractivos en empresas referentes que no suelen dar esas oportunidades, y por ahí se puede sobrellevar el tema, pero cuando la liquidez comienza a ser menor o directamente se agota y los precios siguen cayendo comienza el autoflagelamiento ese de “me adelanté, no supe tener paciencia, cometí el error de no ir dosificando, me pudo el ansia viva … etc, etc, etc” y de ahí a comenzar a verlo todo negro mientras se leen todos los días noticias sobre el fin del mundo hay solo un paso.

Como dije al principio no es intención de hundir el corcho ni matar expectativas de nadie, pero la cara B existe y está ahí, a la vuelta. Y nadie sabe cuando llegará, pero que va a allegar es seguro. Y de lo intensa y larga que pueda ser dependerá la tolerancia a ella de cada uno. Hasta ahora solo se han dado correcciones parciales y menores que bien aprovechadas han servido para hacer crecer la estrategia, aun así en algún momento se ha podido leer alguna opinión con cierto desasosiego ya y en algún caso lamentando ser victima de recortes de dividendo. ¿Qué puede suceder cuando eso sea el día a día si ahora que van bien las cosas se dan esos comentarios?

Cuando el clima en general se vuelve mas gris y las opiniones ya no son tan optimistas, y cuando los números y cábalas de la gente comienzan a ser menos optimistas y mucho mas conservadores la confianza tb disminuye. La actitud mental no es la misma por mucho que nos esforcemos, eso es inevitable.

Y nos guste o no, esas situaciones no se llevan igual cuando se tiene una cartera formada y madura, que ya está funcionando y procurando el objetivo para el que se creó, se sea IF o no, que cuando se está en pleno proceso. Para empezar porque si el valor de la cartera baja día sí y día tb y la situación externa, la del entorno, la laboral/profesional de la persona se complica o simplemente crecen los temores a que se complique el factor ahorro/aportación se ve afectado y por ahí se comienzan a ver afectadas todas las previsiones y simulaciones que soportaban el invento. Mientras que en una cartera madura y funcionando con unos ingresos ya considerables el hecho de seguir ingresando 15, 20 mil euros anuales (por ser conservador y no decir más en algunos casos) puede ayudar MUCHO a seguir alimentando y soportando la estrategia. ¿Habéis oído alguna vez aquello de dinero llama a dinero? Pues eso, que en esa situaciones son los que van mas sobrados los que al mismo tiempo pueden ver mejoradas sus expectativas al contrario de la mayoría de la gente que seguramente les pillará aun “inberbes”.

En estos momentos de “bonanza” se hace muy fácil echarse al monte y para acelerar la estrategia recurrir a high yields, incluso sabiendo que se corre un mayor riesgo con ellos (los high yields son high yields por algo, no porque nosotros seamos linces y hayamos pillado lo que nadie ha visto) y de repente las cosas se comienzan a torcer poco a poco, sin darnos cuenta, lo que se va comentando de vez en cuando de repente se hace realidad y la deuda de las empresas en algunos casos o los pobres resultados en otros casos se hacen presentes …comienzan los recortes de dividendo. Y esas posiciones de high yield en algunos casos posiblemente desproporcionadas en vez de sumar comienzan a restar … sin olvidar que cuando un dividendo es reducido o suprimido la cotización de la empresa en cuestión posiblemente ya lleve un palo importante a sus espaldas al que hay que sumarle el que seguramente se va a llevar en el momento de la confirmación de lo que antes eran solo temores. Te encuentras con que te han hecho un roto en la cuenta de dividendos y además lo que rescatas en cash si cierras la posición (que esa es otra, las excusas y vueltas que se pueden poner para no cortar por lo sano y no hacer frente a la situación cerrando la posición y acabar manteniendo el cadáver en el armario pueden ser innumerables y gusto del consumidor) es totalmente insuficiente para restañar las heridas producidas. Todo ello dando por hecho que se crea una animadversión creciente hacia esos high yields que antes eran “grandes” oportunidades de acelerar el proceso.

Podrá parecer oportunista el que escriba esto, pero siendo totalmente sincero, el msj con la noticia del recorte del dividendo en VOD me acaba de llegar, y puede servir de ejemplo. Incluso viendo que le dan subida en estos momentos, pero no corrijo nada de lo dicho anteriormente, porque creo que al final la realidad se impone. Mas allá de que lo que es un roto en los dividendos puede ser una “value opportunity” y si compras en un “deep” te haces un con un “value champion”, aquí estamos a lo que estamos y he venido a hablar de mi libro, que son los dividendos y la estrategia basada en ellos.

Decía @ifrobertocarlos , y ya no me enrollo mas, sorry por el ladrillo, que si él con un pírrico 8% … y siento volver a ser la voz de la discordia, pero sin conocernos de nada (una pena porque seguro que tomarse una coca cola contigo debe ser muy interesante solo por escuchar las aventuras y desventuras de un IF no vocacional) me atrevo a decir que incluso con una TAE menor tb lo habrías conseguido. Recurriendo de nuevo a los dichos populares para entendernos e “ilustrar” lo que quiero decir …“con buena p… bien se j…”. Traducido, que teniendo el dinero por castigo (dicho con todo el respeto, entiéndase el comentario please) resulta mucho más fácil llegar. Como se dijo en su día, si nos toca una primitiva de las bestias, nos dedicamos a pillar los sospechosos habituales y desde ese momento nos da igual que llueva, haga sol, nieve, truene o caigan ranas del cielo.

En fin, que no aunque lo parezca, no es mi intención hundir ni la moral ni las ilusiones a nadie, pero hay que ser conscientes de que existe la cara B y de que cuando llegue las cosas pueden CAMBIAR MUCHO.

Un saludo.

26 Me gusta

Muy buen post @ciguatanejo, sinceramente.

Cuando creé este post y expuse el punto 2 donde aparece esa tabla maravillosa donde los dividendos, su crecimiento, reinversión y el interés compuesto da esos resultados simplemente dejando correr el tiempo ya lo hice con la intención de hacer ver a todo el que quisiera leer este post que, desgraciadamente, en un porcentaje muy alto esto no nos va a salir así.

Recortes de dividendos y más en una cartera amplia ha habido, hay y habrá siempre. Del mismo modo que el inversor value tendrá más suerte con unas inversiones que en otras o el gestor de un fondo acertará con algunas y errará con las demás. La verdad, al menos por mi parte este era un poco el sentido del post, es algo que tenemos que tener muy en cuenta.

Es por ello que yo adapto algunas medidas para paliar ese efecto. Y no son las únicas. Hay multitud y me hubiera gustado que el debate girara a como protegernos o hacer más segura una inversión de este tipo.

Sobre el día del juicio final, aquel momento en que todo caiga y parezca el fín del mundo, tengo algunas preguntas:

- Ha pasado esto alguna vez? Y cuando ha pasado que nos hemos encontrado después??? Es posible que alguien que invirtiera en dividendos crecientes sobreviviera a las crisis del 2001 y del 2008? Puede ser que incluso con caidas de cotización de más del 50% la mayoría de empresas siguieran aumentando el dividendo???

- En una crisis como la que nos describes, los inversores value, growth, indexados, fondistas o incluso los que invierten mirando fibonaccis y demás no se les hunde el corcho??? No crees que cuando todo se hunda, el hecho de que te paguen el dividendo independientemente de como cotice tu empresa puede ser un bálsamo???

Yo esto lo comento porque sin ir más lejos en nuestra comunidad inversora se ha puesto muy de moda la inversión value patria (Cobas, AZValor, True Value, Magallanes, Horos, Valentum,…) y muy animado empezó el personal hace dos/tres años y no son pocos que en los últimos tiempos han cambiado esa tipo de inversión por el FundSmith o el MSCI World.

Lo que quiero decirte es que estoy totalmente de acuerdo en el “aviso a navegantes” que has escrito. No sólo estoy de acuerdo sino que lo secundo e incluso la intención de este post es que aunque el excel nos dé unos maravillosos resultados, ojo que esto no funciona así. Pero, en cambio, has focalizado esa “euforia” sólo en los inversores por dividendos cuando (y lo veremos llegado el día) es extrapolable a cualquier tipo de inversión.

Curvas vendrán, pero para todos. Y sólo aquellos que tengan el coco donde lo tienen que tener y sepan aguantar el chaparrón sabiendo que un día u otro saldrá el sol les irá bien. Y esto vale para todo tipo de inversor.

Obviando el hecho de focalizar el tema sobre los inversores de dividendo, chapeu por la reflexión.

7 Me gusta

Partiendo de la base de que en líneas generales suscribo todo tu mensaje y estoy de acuerdo en la idea que intentas transmitir, creo que la clave del asunto está en la actitud con la que uno afronta la creación y formación de su cartera. Voy a tratar de desarrollar un poco la idea: aquellos que aspiren a ser mejores que el mercado es posible que se lleven algún disgusto cuando llegue el escenario que comentas.

Efectivamente, los high yields son tentadores y todo es muy bonito cuando la cosa va para arriba y además sucede con casi todo lo que se compra en un mercado alcista.

Pero si se opta por no querer ser mejor que el mercado, sino simplemente obtener la rentabilidad media que éste ofrezca con compras sistemáticas y temporales, creo que el entorno o la situación da un poco igual, porque a la larga se tiende a esa media. El que invierta 300€ o la cantidad que sea, todos los meses, estén como estén los mercados creo que poco va a sufrir.

Es cuestión de tomar un poco de perspectiva, no vivir pendiente de las cotizaciones y seguir a pies juntillas la estrategia marcada

3 Me gusta

Como leía hoy en Twitter, no se trata de ser el mejor sino de mejorar como inversor.

Yo no tengo ninguna intención de ganar al mercado ni tomarme esto como una competición de a ver quien saca mejor rentabilidad. Primero, porque me parece absurdo y segundo porque yo y mis circunstancias buscamos x concreto y nos conformamos con mejorar nuestra calidad de vida y la de nuestros ahorros.

Los high yields son peligrosos pues por lo general te ofrecen un dividendo que tiene un gap con respecto a su cotización y normalmente esa cotización refleje si esa compañía tiene los ingresos estancados por ejemplo. Por eso a mi me gustan las del bloque de enmedio para formar el núcleo de cartera pues el rendimiento de su dividendo va bastante a la par con su cotización/ganancias.

Acciones tipo BME, Mapfre o Endesa son meros comodines que inyectan más liquidez que la media y esta sirve para acelerar el proceso.

Exacto, ser fiel a la estrategia y al camino marcado llueva, haga frío o sol. Que la mayoría saldrán en estampida cuando la cosa se ponga fea creo que es un hecho. Esperemos que los demás sepamos mantener la serenidad y seguir nuestro plan.

7 Me gusta

Yo me he planteado para cuando lleguen esas congelaciones, recortes o anulaciones de dividdendos guardar todos los meses un pequeño porcentaje de lo cobrado y crear un fondo para mitigar ese quebranto o al menos en parte.

Pero lo principal es crear una cartera lo mas “segura” que se pueda para cuando llegue el ciclo estemos bien parapetados y aun asi, alguna nos fallara.

Mi modo de protegerme es diversificar. No sólo a través de la cartera DGI sino también con una cartera buscando revalorización, fondos indexados, fondos growth, PP e inmuebles (2 alquilados en mi caso) y una parte en renta fija (al 3,5%, ventajas de tener mi propia empresa, jejeje).

Para darle una vuelta de tuerca conservo aún la herencia del pasado: Telefónica, Santander, BBVA, Repsol, Iberdrola, OHL y Caixabank. Cambiar estas por una cartera compounder:

Apple+Amazon+Facebook+Microsoft+Alphabet+BRK-B+Markel+Boeing+Disney+Nike+Blackstone+L´Oreal+ Nestlé+Novo-Nordisk+Roper Technologic+VISA.

No me irá peor que con las anteriores. Me doy de plazo hasta fín de año.

3 Me gusta

Los High Yields, igual q las empresas q mencionas tienen su funcion, cash, pero no tienen por q acompañarnos toda la vida.

2 Me gusta

Exacto, y si es un AT&T pues puede que nos acompañe más de lo que pensamos,

2 Me gusta

El problema de los High Yields es que cuando llegan los problemas acabamos sufriendo recortes o suspensiones de dividendos y caídas grandes en la cotización.

Yo lo he sufrido con GE, KMI, CTL, LB, KHC, VOD, etc… Todo esto me ha llevado a quedarme con una prioridad grande por encima de todas las demás: seguridad

Puedes o no acertar en las empresas, pero si apuntas a XOM, KO, MCD, PEP, ULVR, DGEO… es muy dificil que te fallen.

Lo que no me queda tan claro es si merece la pena no sobreponderar empresas del copon con una rentabilidad buena y comprar high yield para tener mas ingresos.

¿No es mas seguro comprar mas ABBV por ejemplo o MO o T que, por tener algo más de ingresos, compra BDCs o MLPs?

2 Me gusta