Invertir a través de una estrategia DGI es simplemente comprar empresas que repartan un dividendo constante y creciente y reinvertir éste para activar el llamado interés compuesto. Esta descripción simple si quieren no quita que cada uno a su manera lleve a cabo dicha estrategia de diferentes maneras: acciones o etfs, yields altos y crecimientos bajos, yields bajos y crecimientos altos, 10 acciones o 70, etc.

Ante las preguntas que últimamente me formulan, voy a intentar describir como estructuro y construyo mi cartera. Dentro de la multitud de matices que podríamos exponer pero que haría esto eternamente largo reflejaré los puntos más importantes sin olvidarme de decirles que conforme una va formándose como inversor va añadiendo elementos nuevos que entiendo puedan beneficiar al devenir de la cartera.

1) Comprar una acción simplemente porque reparte dividendo es absurdo.

Esta frase me la recuerdan constantemente partidarios de otros tipos de inversión. Y no sólo tienen razón con dicha sentencia sino que estoy totalmente de acuerdo con ella.

Juan y María se conocieron en la universidad. A los 25 años compraron su piso. Estamos en 2009 y Juan y María tienen ahora 40 años. Ambos tienen dos trabajos estables, han terminado de pagar su hipoteca y durante estos últimos 15 años han acumulado unos 100.000 Euros de ahorro a base de ir saltando de depósito en depósito. Pero con la crisis que se ha desatado, la renta fija ha dejado de ser rentable. Conocedores de que el actual sistema de pensiones es inviable y descartando los planes de pensiones buscan en la red como invertir sus ahorros. Entre tanta página de trading logran encontrar dos blogs que les hablan de las maravillas de invertir en bolsa comprando acciones que repartan dividendo. La operativa es tan sencilla (comprar, cobrar dividendos y reinvertir estos) que se sienten estúpidos por no haber logrado darse cuenta hasta ahora de un sistema que, viendo las simulaciones, conforme más tiempo invierten de este modo más dinero acumulan. Alguien les intenta convencer de que mejor inviertan en USA pero rápidamente aparecen multitud de argumentos (bolsa cara, cuenta ominibus, divisa, idioma, doble retención, comisiones más altas, rellenar formularios raros, hacienda, el 720,…) que acallan tal ocurrencia.

Con todo ello deciden invertir sus 100.000 Euros en las 5 blue chips españolas. Cómo les habrá ido???

Pues no muy bien. En 2018 estas acciones están pagando la mitad aproximadamente de lo que pagaron 10 años atrás. Viendo estos resultados, si Juan y María decidieran liquidar sus posiciones la pérdida añadida de valor que han experimentado las 5 blue chips les harían un auténtico roto.

2) Comprar una acción que reparta dividendo, SÍ, …si es constante y creciente.

Y esa es señores básica y llanamente la fórmula simple de esta estrategia. La combinación formada por la triple pata: ahorro/inversión + dividendo/reinversión + crecimiento del dividendo en el largo plazo es demoledora.

Para encontrar este tipo de acciones es indispensable acudir al mercado USA. Allí están las mejores empresas del mundo, con el mayor historial en años y crecimiento. De entre las muchas que hay yo voy a nombrar una que a partir de ahora será la referencia a seguir en nuestra cartera: Johnson & Johnson. La que es para mí la mejor empresa del mundo para esta estrategia tiene un historial de 57 años consecutivos aumentando dividendo. En el momento que les dé un yield de un 3% compren. No suele ser sencillo. Añadimos un crecimiento histórico del 7% del dividendo y tenemos completa la referencia.

Qúe hubiera pasado si Juan y María hubiesen invertido en una acción como JNJ con un yield inicial del 3% y un crecimiento esperado del 7%??? Pues partiendo de sus 100.000 Euros y simplemente reinvertiendo los dividendos así llegarían a la jubilación.

La tabla sólo es una simulación simple para que ustedes visualicen el poder que con el paso del tiempo supone una combinación de reinversión de dividendos + crecimiento del mismo. Tengan en cuenta que aquí por ejemplo no descontamos los impuestos y que las inversiones posteriores a la inicial disfrutan del crecimiento del dividendo en diferentes fases aunque a la larga el resultado es similar y más en cuanto la cartera coge volumen y las nuevas aportaciones tienen cada vez menos impacto. Pero tampoco tenemos en cuenta que podríamos ir aportando más ahorros, que podríamos partir de yields iniciales más altos e incluso mayor crecimiento que el 7% de referencia que mejoraría ostensiblemente esta simulación.

Hablamos de JNJ pero por mucho que nos guste no podemos fiarlo todo a una sola acción (no colocar todos los huevos en la misma cesta) por lo que debemos buscar aquellas empresas que partiendo de nuestra referencia (3% yield inical + 7% crecimiento) cumplan esa premisa. El número ya depende de cada uno pero a mí me gustan carteras con no menos de 30 acciones y un máximo de 45-50. En USA tenemos 25 Dividend Kings (+50 años incrementando dividendo), 57 Aristocrats (+ de 25) y una buena pila de Contenders (de 10-24 años).

Les he seleccionado un grupo donde aparece el nº de años que llevan incrementando dividendo y el crecimiento medio del dividendo en los últimos 5 y 10 años.

Imaginemos que somos Juan y María y decidimos invertir los 100.000 Euros en las 30 Kings+Aristocrats de la tabla. Recuerdo que el requisito es un 3% yield inicial y un historial de 10 años de incremento. En 2009 con todas las acciones a precio de derribo sería bastante factible que las 30 nos dieran ese yield y el mínimo de 10 años lo cumplían sobradamente por lo que podríamos comprarlas todas.

Esto por ejemplo ahora no sería posible pues muchas de estas empresas parten de yields más bajos. Tampoco podríamos combinar 15 aristocrats + 15 contenders pues sólo 3 de ellas tenían un historial de dividendos mayor de 10 años. Pero si no disponemos de los 100.000 como Juan y María, podemos optar por ir comprando conforme vamos acumulando ahorro de forma que iremos incorporando 1 a 1 todas las de la lista por ejemplo.

Yo pondero por inversión, es decir, intento comprar la misma cantidad en todas las acciones. En el caso de Juan y María hubiésemos destinado 3.335 Euros en cada una de las 30 de la lista. Viendo los resultados, el incremento del dividendo de la cartera en estos 10 años hubiera sido del 9,09%, mucho más alto que el 7% esperado. Todo lo que sea superar la referencia es terreno que ganamos.

Por qué pondero por igual??? Pues porque para mí las 30 acciones son 1 sola. Esto es muy importante. No miren las acciones como entes individuales sino como un grupo de hormigas que trabajan en grupo. Les pedimos un dividendo y que este sea creciente. Mientras cumplan ese cometido aportan al grupo. Una aportará un yield más alto, otra un crecimiento mayor del mismo, habrán épocas que crezcan más unas que otras,…resumiendo _hoy por tí y mañana por mí_Si optamos por invertir más en unas que en otras corremos el riesgo que el resultado sea mejor o peor. Ponderando por igual es llevar al máximo el hecho de que las 30 son una sola. Donde no llegue una ayudará otra. Fíjense que alguno puede decir “oiga pero es que este año Coca-Cola sólo aumenta un 2,56% y Aflac un 3,85% que están lejos del objetivo del 7% marcado”. Es cierto pero Altria lo ha aumentado un 11,89% o Automatic Data P. un 19,70%. Ponderando por igual el exceso de algunas cubre el insuficiente de otras.

3) Nuestra realidad se llama Euros. El efecto divisa.

Si dentro de 20-25 años conseguimos tener una cartera donde hayamos invertido 400.000 Euros y nos rinda un 10% eso significaría que generaríamos unos ingresos de 40.000 Euros anuales. Pero si las 30 acciones escogidas son las del anterior punto en realidad estaremos cobrando 40.000 USD y dependeremos del cambio que en ese momento cotice.

A 28 de abril de 2019 el tipo de cambio es 1,11 por lo que por 40.000 USD nos darán 36.036 Euros.

Desde 1999, año de la creación del Euro sólo en 3 de esos años habríamos conseguido convertir esos dólares en más de 40.000 Euros. Por contra durante el periodo 2007-2014 la media de cambio estuvo rondando el 1,37 por lo que hablaríamos de unos 29.200 Euros. Me parece una diferencia lo suficientemente importante como para omitirlo.

En Europa no hay la cantidad ni la calidad del tipo de empresas que buscamos pero si las suficientes como para que al menos haya unas 12-15 que puedan entrar en nuestra cartera sustituyendo a otras tanta americanas. Los requisitos hay que rebajarlos pues si aplicamos las mismas condiciones que en USA el abanico se reduce ostensiblemente. La parte buena es que el yield inicial de las acciones europeas suele ser más alto que las americanas.

En España tenemos a Inditex, REE y Enagás y en un futuro quizás Viscofán o AENA. En Holanda Unilever y Ahold Delhaize. En Francia y Alemania tenemos el problema del exceso de retención. En el caso de las acciones francesas (L´Oreal, LVMH, Danone, Sanofi, Axa, Essilor Luxótica) si no queremos perder el 15% del dividendo (nos aplican el 30%) hay la opción de comprar directamente a las empresas cotizadas. Con ello (y al margen de algún beneficio más) nos aplicarán una retención en origen del 12,60%. En Alemania no nos escapamos y perderemos el 11,50%. Si que es cierto que se puede reclamar a la hacienda alemana pero el trámite, aparte de farragoso, va acompañado de costes elevados con lo que no vale la pena. La solución a comprar grandes empresas alemanas (Allianz, Munich Re, Basf, Bayer, BMW, Henkel, Siemens,…) pasa por exigir un yield inicial más alto.

En todo caso para resguardarnos de la fluctuación del tipo de cambio si me parece interesante que una parte significativa la tengamos en nuestra moneda: el Euros.

4) El largo camino se cobrará victimas. La contratación de un seguro

El mundo es cambiante y pensar que dentro de 25 años tendremos las mismas 30 acciones que ahora es pecar de optimismo. Por un motivo u otro habrá cambios. Quiebras, fusiones o supresiones de dividendo son posibilidades más que reales.

Fíjemenos en este 2018: General Electric (dividendo suprimido), Anheuser Busch (recorte de dividendo) y General Mills (congelación de dividendo). Qué hacer en tal caso??? Como norma general estaríamos hablando que dejan de desempeñar la función por las que fueron compradas por lo que lo normal es sacarlas de la cartera. Hay que saber que cuando una acción de dividendo toma una decisión de este tipo su cotización se desploma, normalmente entre un 20% y un 50% por lo que si vendemos podemos perder hasta la mitad de lo invertido. También podemos analizar cada caso. En el primero GE no hay duda (deja de repartir dividendo) por lo que sale sí o sí. En el caso de ABI es un recorte pero su yield baja y la fiscalidad belga (30%) no ayuda. En mi caso he optado por mandarla a otra cartera y ahora que ha recuperado lo invertido la venderé. En el caso de GIS hablamos de una empresa que lleva más de 100 años consecutivos sin al menos bajar el dividendo por lo que he optado por darle una prórroga hasta el próximo año.

Sea cual sea la decisión que usted tome con respecto a estas 3 lo indiscutible es que esto supone un freno en la progresión de la cartera, tanto porque dejan de aportar en el dividendo como por el hecho de que al sustituirlas perderemos entre un 20%-50% lo invertido.

Como medida defensiva ante estas situaciones contrato lo que llamo un seguro: acciones con un alto yield. Empresas como BME, Mapfre o Endesa en España, GSK o Shell en UK, Unibail o Renault en Francia, BMW y Daimler en Alemania compradas a determinados precios nos pueden arrojar rentabilidades por dividendo del 7%-8%. Sabemos que no cumplen el requisito de crecientes por lo que en sí no forman parte de la cartera (las 30) propiamente pero su aportación a la misma puede cubrir varias funciones. Imaginemos que adquirimos 5 de ellas. De entrada, al principio de la inversión nos aportan el doble de cash que la media de la cartera. En el caso antes expuesto de encontrarnos con empresas que supriman o recorten el dividendo estas acciones actuan de seguro pues el exceso de cash que producen sirve para cubrir tal eventualidad. Incluso si nos vemos forzados a vender una acción que ha suprimido o recortado el dividendo, esa pérdida de capital que acompañará a la venta puede verse minimizada con la actuación de estas empresa-seguro. Y por último, en el mejor de los casos podemos estar años sin ninguna incidencia de este tipo con lo que ese cash de más que generan lo podemos destinar a comprar más acciones para nuestra cartera convirtiéndose en gasolina que acelera el proceso.

Su función es muy importante en los primeros años y pierde peso conforme la cartera va avanzando hasta el punto que un día la rentabilidad se igualará por el crecimiento de nuestra cartera y el no crecimiento de las acciones/seguro. Llegados a ese momento será el momento de plantearse si su aportación las hace merecedoras de continuar o no en nuestra cartera.

5) Los Aristócratas del futuro. Preparando el relevo.

Hemos visto los Dividend Kings, los Aristocrats y los Contenders. Todos ellos cumplen los requisitos para formar parte de la cartera. Pero hay un cuarto grupo: los Challengers. Estas son acciones con un historial de crecimiento de dividendos menor de 10 años. Además suelen ser acciones llamadas growth y su yield inicial es inferior al 3% como norma general. Pero a cambio, su dividendo crece a tasas de doble dígito. Pueden con estas condiciones entrar a formar parte del grupo de 30? No. Eso hace que las descartemos hasta que cumplan los requisitos de entrada? Tampoco. Piensen en un equipo de fútbol que aspira a todos los títulos. Tarde o temprano deberán ir renovando la plantilla si quieren mantenerse en la élite. En nuestro caso, no sabemos si algunas de estas challengers serán algún día un Aristócrata o un King pero si se presenta la oportunidad de comprar una empresa excelente que puede llegar a serlo no hay que dejarla pasar.

Vamos otra vez a 2018 y veamos 3 casos que se han dado:

- Apple: 7 años incrementando dividendo. Su caida por debajo de los 150$ nos ofrecía un yield por encima del 2%. El último año aumentó su dividendo un 14,63%

- Starbucks: 8 años incrementando dividendo. En verano la vimos por debajo de 50$ lo que nos daba un yield por encima de 2,50%. El último año aumentó su dividendo un 25,71%

- Home Depot: 10 años incrementando dividendo. En diciembre cayó a los 160$ ofreciendo un yield superior al 2,50%. Este año ha incrementado su dividendo un 32,04%

Aquí de nuevo entran en escena las acciones/seguro pues el déficit del yield inicial que acompañan a estas 3 acciones lo cubrirán las Mapfre, Endesa y BME de turno. Apple, Sbux y HD ,al margen de ser sensacionales empresas, sus dividendos crecerán a tasas más altas que las de nuestra cartera por lo que en un periodo de pocos años las alcanzarán, momento en el que entrarán a formar parte definitivamente de esta siendo unas hormigas más del grupo.

6) Cómo decidir que acción compro en cada momento.

Esa es una pregunta que suelen hacerme y no tiene una contestación única. Yo les he expuesto que mi metodología se basa en una referencia. Cada cual puede establecer la suya. En cualquier caso si compro una acción por encima del yield de referencia eso que gano. Si la acción me da un crecimiento superior al mínimo marcado eso que también gano.

Si compro acciones/seguro y no tengo recortes pues más gasolina que tengo para la cartera.

Si aparecen futuribles como Apple, Sbux o HD a precios atractivos más de lo mismo.

Lo que se trata es de intentar comprar siempre al mejor precio posible beneficiando el conjunto.

Todo lo expuesto hasta aquí son matices que intentan maximizar el objetivo principal.

En cualquier caso en mí no van a encontrar a alguien que trata de encontrar el “valor intrínseco” de la acción. Primero porque no tengo ni idea de como hacerlo pues se trata de un valor totalmente subjetivo. En segundo lugar porque yo no busco revalorización de mi inversión en base al capital sino en el retorno vía dividendo y tal como marca la historia estoy expuesto a recortes y supresiones por lo que sólo me queda activar ciertas medidas como las aquí expuestas.

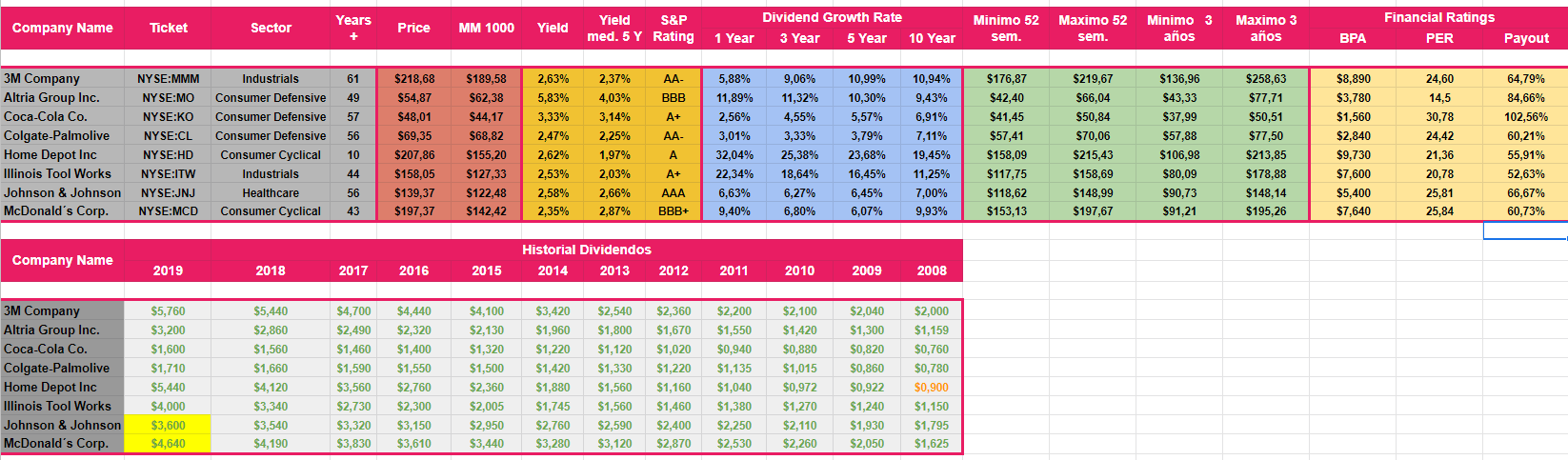

Pero si tengo que decantarme por como decido las compras es en la filosofía de inversión de Geraldine Weiss “La Gran Dama de los Dividendos”. Haciendo un resumen rápido y adaptándola a nuestra operativa esta inversora se fijaba en empresas de gran capitalización con al menos A de calificación crediticia por parte de S&P, con 25 años ininterrumpidos de reparto de dividendo y comparaba el yield actual con el yield medio de los últimos 5 años. En caso de estar por encima consideraba que era compra.

La siguiente tabla es del pasado 23 de abril

Cual creen ustedes que está para comprar ahora mismo siguiendo la receta de G.Weiss? Altria o McDonald´s???

Y así a grandes rasgos es como suelo estructurar y construir mi cartera DGI. Esta modo de inversión está adaptada a mí y mis circunstancias (personales y psicológicas) y no tiene porque ser la manera en que ustedes construyan y desarrollen su propia cartera. Simplemente espero con ello haber respondido a varias de las preguntas que me formulan pues me ha parecido más acertado exponerlo aquí para que en principio se dé todo por respondido.