Pregunta de novata: si quisiera invertir en acciones de Berkshire Hathaway evitando el US Estate Tax, podría hacerse comprando esas acciones en euros y que cotizan en el Xetra con el ticker BRYN.DE? Si fuese así, entiendo que la única variable respecto a BRK-B sería la divisa, pero la cotización es la misma? Alguien que ya esté invirtiendo en BRYN y pueda compartir su experiencia? Gracias!

1 me gusta

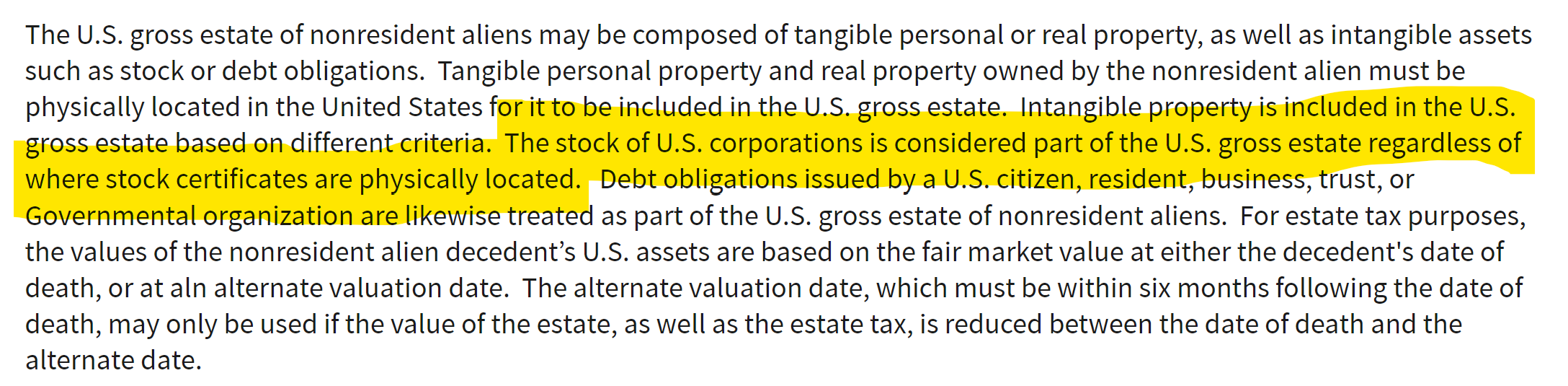

Entiendo que no escapas del usa tax porque aun que cotice en otro mercado, el isin es estadounidense.

En tal caso sería errónea la respuesta de la OCU que menciona ruindog al inicio de este hilo, pues pone el acento en dónde se han comprado las acciones, no en el ISIN: "En definitiva, a nuestro entender, solo debería rendir cuentas al Fisco estadounidense en el caso de que esas acciones hubiesen sido compradas directamente en los EE.UU. y estuviesen allí depositadas.”

Puedo estar equivocado eh.

Mi respuesta venia por el pensamiento contrario de, si compro una empresa en usa sin tener isin usa, no computa.

Pues he supuesto que al contrario aplica la misma idea.

1 me gusta

Te entiendo perfectamente. En realidad es un lío, aunque veo lógico que difícilmente un estado extranjero (USA) pueda obligarte a tributar por acciones compradas y depositadas en otro estado (GER). Un fiscalista nos vendría genial!

1 me gusta

Por tanto, guillotina sí o sí ![]()

1 me gusta

Esto parece realmente terrible?

Y no hay info costa en cómo posicionarse. Solo encontré cosas como esto Can Non-Resident Aliens Transfer their U.S. Property Without Paying Taxes? |

1 me gusta

De acuerdo al articulo de CNBC por @ruindog

El Tesoro de los EE. UU. dice que las personas en el extranjero poseen alrededor de $ 6,7 billones en acciones de los EE. UU. Gran parte de ese valor podría calificar para el impuesto al patrimonio cuando mueran los accionistas. Pero de acuerdo con el IRS, solo 59 personas en los países que tienen tratados fiscales con los Estados Unidos presentaron declaraciones sujetas a impuestos que revelan las tenencias de acciones en 2014. El número no fue mucho mayor en los países que no tienen tratados fiscales. Solo 93 personas en esos países presentaron tales declaraciones. Eso es menos de dos personas por país.

No existe una regla de valores de los EE. UU. que requiera que los bancos revelen los titulares extranjeros de activos estadounidenses al gobierno de los EE. UU.

Tiene ya unos 8 años el articulo…

Pero creo que no es para preocuparse por ahora? Especialmente creo si se usan cuentas Omnibus, como por ejemplo, Inversis hace.

1 me gusta

Creo que en IBRK puedes comprar ETFs UCITS, y Que estos no computan a efectos del patrimonio sujeto al US STATE tax. Alguien me puede decir si es correcto? En cambio, los ETFs USA, que por cierto no podemos comprar los españoles, SI que computan .

Aunque os sigo desde hace años este es mi primer mensaje que publico en el foro, por lo que pido disculpas si es considerado como un abuso. Pero es que me veo en una situación que me quita el sueño porque no sé cómo salir de ella y busco en vuestra experiencia consejos que pueda ayudarme a decidirme.

Os hago una pequeña introducción. Tengo 51 años. Llevo en el mundillo de la inversión en bolsa desde hace trece años. Al principio entré en ella como casi la mayoría, haciendo trading probando todo tipo de sistemas y de indicadores, una operativa anárquica que después de todo no me fue mal. Para el 2018 ya estaba cansado de operar así porque requería estar mucho tiempo pegado al monitor y a las cotizaciones y un constante estado de tensión. En ese año fue cuando descubrí Cazadividendos y tras una voraz lectura de sus enriquecedores artículos cambió por completo mi visión sobre la inversión en bolsa. Los artículos, las aportaciones de sus miembros y la lista original de empresas recomendables para invertir sentaron las bases de mi operativa, esta vez sí metódica y disciplinada, y mi estrategia a largo plazo. Desde ese momento Cazadividendos se convirtió en mi página de cabecera, de continua consulta y aún más cuando apareció la magnífica lista CQSS.

Poco a poco he ido construyendo mi cartera (que ronda entre 40-50 empresas) a base de muchas lecturas, ahorro y esfuerzo. A día de hoy la tengo configurada que no terminada, ya que la tengo planificada hasta los 65 años donde según lo previsto sobre la hoja Excel me daría unos jugosos dividendos mensuales. Ahora me está dando un pequeño sobresueldo todos los meses. Toda la cartera la tengo en Interactive Brokers, una cuenta conjunta con mi mujer.

Con una cartera que me permite dormir tranquilo con la sensación del “trabajo bien hecho” y como uno ha traspasado una edad en la que las posibilidades de un jamacuco aumentan poco a poco, me puse a mirar el tema de sucesiones, herencias, etc… y cual fue mi sorpresa y estupor cuando me encuentro este comentario de un forero de Rankia:

Las cuentas nuevas con Interactive Brokers de residentes españoles se abren en Irlanda.

Probablemente muchos clientes españoles de Interactive Brokers no conocen de las siguientes implicaciones fiscales importantes:

En caso de fallecimiento del titular de la cuenta (residente español), se cobra el impuesto de adquisición de capital irlandés (hasta 33%) ya que la cuenta está con un banco irlandés. Llamé a la línea de información de las autoridades fiscales irlandesas y me lo confirmaron. https://www.revenue.ie/en/gains-gifts-and-inheritance/cat-thresholds-rates-and-aggregation-rules/index.aspx

Y para empeorar las cosas, Irlanda es uno de los dos únicos países de la UE que no acepta los documentos comunes de la UE para las últimas voluntades y requiere que un representante personal debe ser designado después de la muerte por un tribunal irlandés lo que resulta que todo el proceso de herencia en Irlanda sea costoso y lento.

Pregunté a IBRK si es posible abrir la cuenta con IBKR Luxemburgo donde todo esto no sería un problema, pero no dan esta opción. Tal vez si más de sus clientes españoles solicita esta opción lo considerarán.

Si esto es así, estoy completamente en fuera de juego. Primero porque como he dicho antes, toda la cartera la tengo en IBKR, segundo porque mi mujer no quiere saber nada de dividendos, ni empresas ni números y tercero porque mi hijo aún tiene 14 años y tardaría unos cuantos de años hasta hacerse cargo de la cartera.

No sé qué hacer, estoy totalmente descolocado. Lo tenía todo tan perfectamente planificado y ahora no puedo mantener esa cuenta en IBKR. Aunque soy de naturaleza optimista y no pienso en morirme mañana, pero ya no duermo tranquilo.

¿Qué me aconsejáis?

Perdonad por el tocho. Saludos.

Muchas gracias ruindog. Pero las acciones están domiciliadas en Irlanda ¿no? ¿Por qué aplican la US Estate Tax entonces?

Aplica sobre acciones con domicilio fiscal en US, independientemente de donde estén depositadas las acciones o tu residencia fiscal.

2 Me gusta

Imagino que habrás valorado traspasar la cartera a ING, Myinvestor o algún otro broker similar. El coste de las nuevas compras puede que sea un poco mayor, pero dormirías más tranquilo, que es lo que buscas.

La otra opción que se me ocurre es indexarte a través de fondos, pero esto ya supone un cambio de estrategia.

2 Me gusta

Entiendo. Gracias fortknox. Entonces sigo estando en la misma situación.

Hola Miguel. Sí, he pensado en deshacer las posiciones poco a poco y reiniciar la cartera en ING (porque el traspaso de tantos valores lo veo complicado), pero es que me da reparo que Hacienda le de la mordida a mis dividendos extranjeros antes de que yo pueda disfrutarlos. También he pensado en los ETF para simplificar la cartera y no dejarle un marrón muy grande a mis herederos.

1 me gusta

Desde IB el traspaso a ING es sencillo y gratuito. Así evitas rendir cuentas ante Hacienda vendiendo y recomprando.

Respecto a la retención que se te aplicará en destino por Hacienda pues todo es verlo con perspectiva, ciertamente te retienen al principio más, pero luego pues en la medida de lo posible se te ajusta en la declaración la doble retención.

4 Me gusta

Qué no te quite el sueño. Traspasa a broker español y sigue construyendo desde aquí. Será más caro en comisiones, pero ¿cuanto vale, para ti, tu tranquilidad?

3 Me gusta

Yo ya lo estoy haciendo. Ir traspasando las acciones a My investor y a ing, que es gratis. Y estar atento por si quitan o elevan el límite de 60.000 usd exento. En IBRK me han confirmado que es cierto lo de la obligación de la US State tax.