Buenas:

Ante todo, muchas gracias a Ruindog y a los que habéis aportado luz a esta cuestión que hace unos meses “descubrí” con bastante preocupación. Leído el hilo quería compartir algunas reflexiones:

-

Para mi no hay duda que el US Estate Tax existe y aplica. Sobre esto varios comentarios:

- Es un impuesto bastante irracional en las cantidades que considero una anomalía. Para los residentes US ya se modificó para que el límite fuera mucho mayor (de memoria creo recordar que 12M$ vs 60k$ para no residentes). Esto se pudo hacer por la presión de la ciudadanía y para que los políticos ganaran votos. Desafortunadamente poca presión podemos hacer nosotros para que las cosas cambien.

- Es también irracional en su aplicación. Es como si yo estableciera una ley por la cual todos los que se llaman Ernesto me tienen que pagar un euro al día. El trabajo es mío para ir a buscarlos. En el caso de US Estate Tax hay que ir contra todo el mundo, pues la mayoría de inversores del planete invierten en empresas de EEUU. Inviable.

- Así pues el factor clave es la presión que haga EEUU a los gobiernos y/o bórkers de todo el mundo, porque contra las personas individuales no tiene recursos para ello. Necesita la “complicidad” del gobierno o bróker (no le demos la culpa al broker porque los amenazarán con sanción, lo más seguro, así que ellos son unos mandados también).

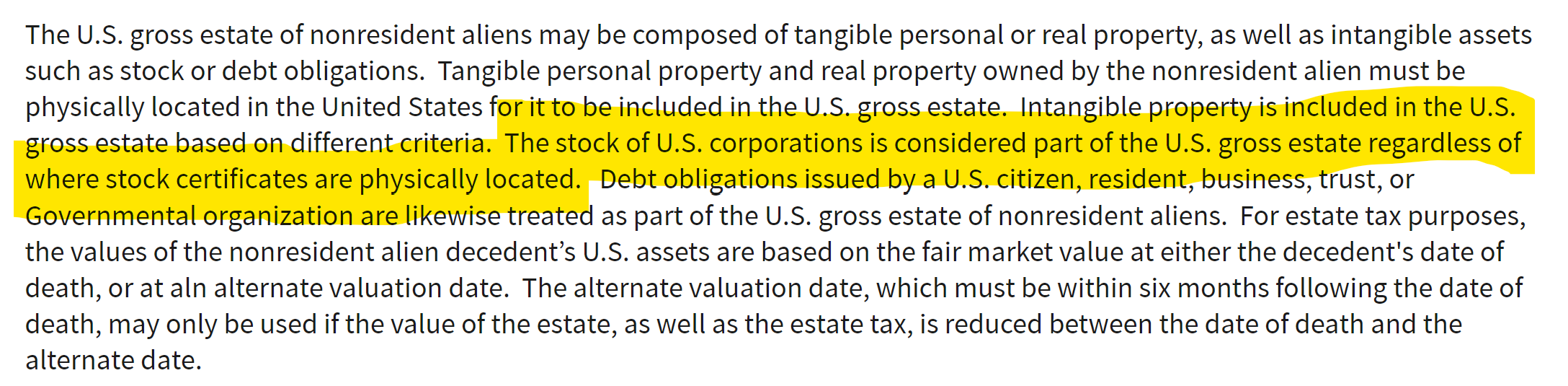

- El gran problema es que el propio bróker es el que va a congelar la cuenta si superas los 60k$ en activos USA, así que no hay escapatoria.

-

La “complicidad” del bróker:

- Inciso: Según entiendo tanto ING como IBKR usan cuentas ómnibus, lo cual significaría que los propietarios de las acciones no somos nosotros sino dichas entidades.

- Si nosotros morimos (perdón, cuando muramos

) la titularidad de las acciones no cambiará. Lo que cambiará es el apunte que tiene la entidad sobre a quién asocia las acciones que teníamos. Así que en puridad no tendría que aplicar el US Estate Tax, PERO está claro que esto no será así de bonito.

) la titularidad de las acciones no cambiará. Lo que cambiará es el apunte que tiene la entidad sobre a quién asocia las acciones que teníamos. Así que en puridad no tendría que aplicar el US Estate Tax, PERO está claro que esto no será así de bonito. - Una parte nuclear de la “complicidad” del bróker es informar/“confesar” a EEUU a qué cliente fallecido están asignadas las acciones que están a nombre del bróker en la cuenta ómnibus.

- Por la información obtenida de IBKR por parte de Ruindog está claro que IBKR ya se ha convertido en ese “soplón” (estoy usando estos términos sin ánimo de ser ofensivo, es por usar términos cinematográficos) de EEUU.

-

Pregunta clave: ¿cuánto tardará EEUU en convencer/obligar a España o a los brókers españoles para que se unan a la causa?

-

Comentarios a entradas realizadas:

- La solución ya la han dado: no morirse Trabajaré en ello; no prometo nada.

- Que yo sepa IBKR sigue estando a gran distancia de cualquier bróker español. ING, de alguna manera, ha mejorado tarifas y se ha acercado, pero IBKR le lleva varias vueltas de ventaja todavía.

- Lo de retirar o vender post mortem le veo poco recorrido. La fecha de la muerte se conocerá después de la muerte, pero la fecha se sabrá y si el bróker es “cómplice” también EEUU. Igual te metes en un problema mayor.

- No invertir en USA: Vale, o sea que vengo a jugar a fútbol a Maracaná pero lo único es que no me dejan usar la pelota… Pues vaya plan…

- La solución ya la han dado: no morirse

-

Más reflexiones varias:

-

Con todo interpreto de todo lo que he leído y escuchado que:

- En IBKR ya sabemos a qué atenernos. Así que mucho ojo a no pasarse de los 60k$.

- ING/brokers españoles: Por ahora lo que se comenta es que no bloquean cuentas por activos americanos en caso de fallecimiento. Habrá que seguir muy atento, porque al final me da la impresión que todo va por los mismos cauces uses el broker que uses…

-

Mi plan “hoy”:

- Es menos ambicioso que no morirse, pero “morirme tarde” (tengo que trabajar en ello también ). Eso me permitiría invertir en empresas de EEUU para hacer crecer la cartera durante unos años.

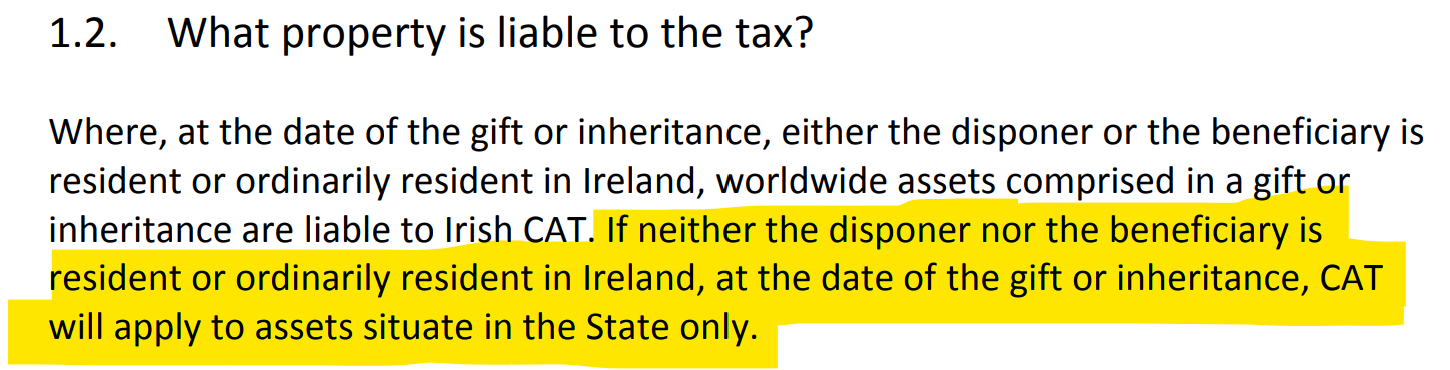

- Antes siquiera del US Estate Tax, como yo no me quiero liar con el 720 español, mi primer límite son los 50k€ en IBKR (esto es, fuera de España). Cuando me acerque a esa cifra pasaría activos a ING. Con esto elimino el caso “más de 60k$ en IBKR” de raíz.

- La cuestión que queda sin resolver es si en ING también se hará “cómplice”. No lo descartaría y habrá que estar atento.

- Más a futuro: ir adaptando la cartera para que no haya más de 60k$ (en todos los brókers) de activos USA, idealmente antes de morirme: es un plan con fisuras, lo sé .

- Es menos ambicioso que no morirse, pero “morirme tarde” (tengo que trabajar en ello también

-

-

Bonus:

- Creo que la información aportada aquí es la más actualizada que he encontrado. Una de las primeras fuentes que me hicieron descubrir este impuesto fue un vídeo de hace unos años de un abogado que se dedica a estos temas. Ayer buscando info vi que había colgado un vídeo hace un mes hablando directamente de como eludir este impuesto. Nada nuevo, pero viniendo de un abogado que se dedica a esto, pues lo veo relevante:

-

Lamentos:

- Es muy triste darse cuenta que en todo el mundo los gobiernos buscan cortar cualquier vía de prosperidad y riqueza de la población.

- Uno se siente engañado cuando ves que todas las ventajas que tiene invertir fuera de tu país (bajas comisiones, acceso a casi todos los mercados, luces de neón por todos lados, evitar de entrada doble imposición de dividendos, luces de neón por todos lados, etc.) se convierten en una trampa a tu muerte.

- Me siento un poco pardillo porque tengo la extraña sensación de que cuánto más hablemos de este tema peor será para nosotros

¿Algún valiente se anima a preguntar a ING? Yo no me atrevo…

¿Algún valiente se anima a preguntar a ING? Yo no me atrevo…

Un saludo y perdón por lo largo del post. Es que llevo varios meses intentando obtener información de esto y me vengo a desahogar aquí ![]() Además es mi primer post en este foro, tenía que hacerlo a lo grande

Además es mi primer post en este foro, tenía que hacerlo a lo grande ![]() Una pena la temática, eso sí.

Una pena la temática, eso sí.