Yo no puedo al vivir basicamente de los dividendos pero al no tener descendientes…

La esposa tambien esta incluida ?

S2

Es heredera, también pagará.

Si está como co-propietaria de cartera, tan “sencillo” como no declarar tu fallecimiento y seguir con su vida.

Bueno, nunca es tan sencillo…

3 Me gusta

Y eso se puede hacer ?

S2

Ojos que no ven…

Si alguien sabe que pidan prueba de vida cada X años en IB, que avise.

Como mucho renovar el W8BEN.

2 Me gusta

En IB aún no ya que no cuadró por darme de alta después de la última renovación del DNI, pero cuando el DNI te caduca, alegan la necesidad de actualizar documentación obsoleta en otras entidades.

2 Me gusta

O sea, no vale morirse el dia que vence tu DNI.

2 Me gusta

Adherido cual lapa, gracias por compartir.

2 Me gusta

Ya somos 304! ![]() Ánimo que como dicen por aqui ‘tota pedra fa paret’.

Ánimo que como dicen por aqui ‘tota pedra fa paret’.

Explico una cosa de la que creo que no hemos hablado y que me da la impresión de que mejora la situación sensiblemente.

Esta mañana en un grupo de Telegram han comentado una cosa sobre este tema que me ha chirriado mucho y me he puesto a buscar.

Buscando, he llegado a un enlace donde explica que la Ley de Sucesiones prevé mecanismos para evitar la doble imposición. Esto ya lo había visto hace unos meses pero tirando de la cuerda no llegué a nada y hoy creo que he avanzado algo más.

Lo explico y a ver si alguien que se dedique a temas de impuestos nos puede aclarar si es o no así.

-

No hay convenio entre España y Estados Unidos para evitar la doble imposición en las transmisiones mortis causa.

-

Nuestra ley sobre sucesiones prevé mecanismos para evitar la doble imposición. → Deducción por doble imposición internacional en sucesiones.

Importante: el enlace es de la Agencia Tributaria de Catalunya pero supongo que debe ser igual en el resto. No nos distinguimos aquí precisamente por ser generosos fiscalmente con los contribuyentes

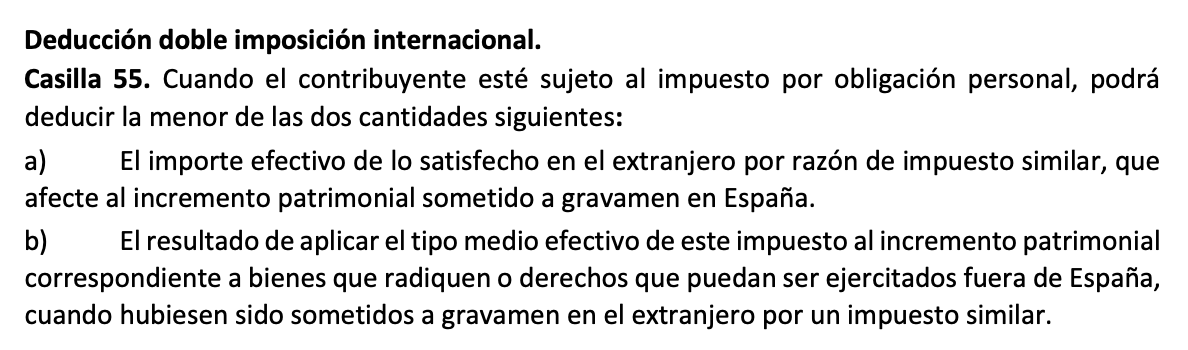

. En ese enlace pone esto:

. En ese enlace pone esto:

Las personas residentes en España que han tributado en el extranjero por un impuesto similar al de sucesiones tienen derecho a deducir, de la cuota tributaria, la menor de las dos cantidades siguientes:

- El importe del tributo satisfecho en el extranjero.

- El resultado de aplicar el tipo medio efectivo en la parte de base liquidable correspondiente a los bienes situados fuera de España.

-

Hasta esto ya había llegado hace unos meses. ¿Por qué dejé la investigación? Porque, por suerte o por desgracia, he tenido que pasar por el impuesto de sucesiones varias veces en mis carnes y en las de amigos / familiares que acaban tirando de mi y no recordaba que hubiese una casilla en el modelo 650 de sucesiones para esto.

Al pensar que no había casilla pensé que estaba previsto por la ley, pero que no se podía formalizar en el impuesto de sucesiones y que había que reclamarlo una vez pagado, con lo cual todo se dilataría.

También tienes que demostrar que el US Estate Tax es “un impuesto similar al de sucesiones” pero, como los dos gravan la transmisión mortis causa, creo que no debería costar mucho de defender.

-

La otra vez dejé mi investigación aquí: no hay casilla y paso de pelearme con la Agencia Tributaria. Pero hoy, no sé por qué, he buscado la dichosa casilla y he encontrado estas instrucciones para cumplimentar el modelo 650 e la Agencia Tributaria. Y en la página pone:

-

Es decir: sí hay casilla para poner la doble imposición. Para mi esto lo cambia todo, porque sí puedes deducirte lo que has pagado en el extranjero.

-

Problema: la diferencia de tarifas entre ambos impuestos.

-

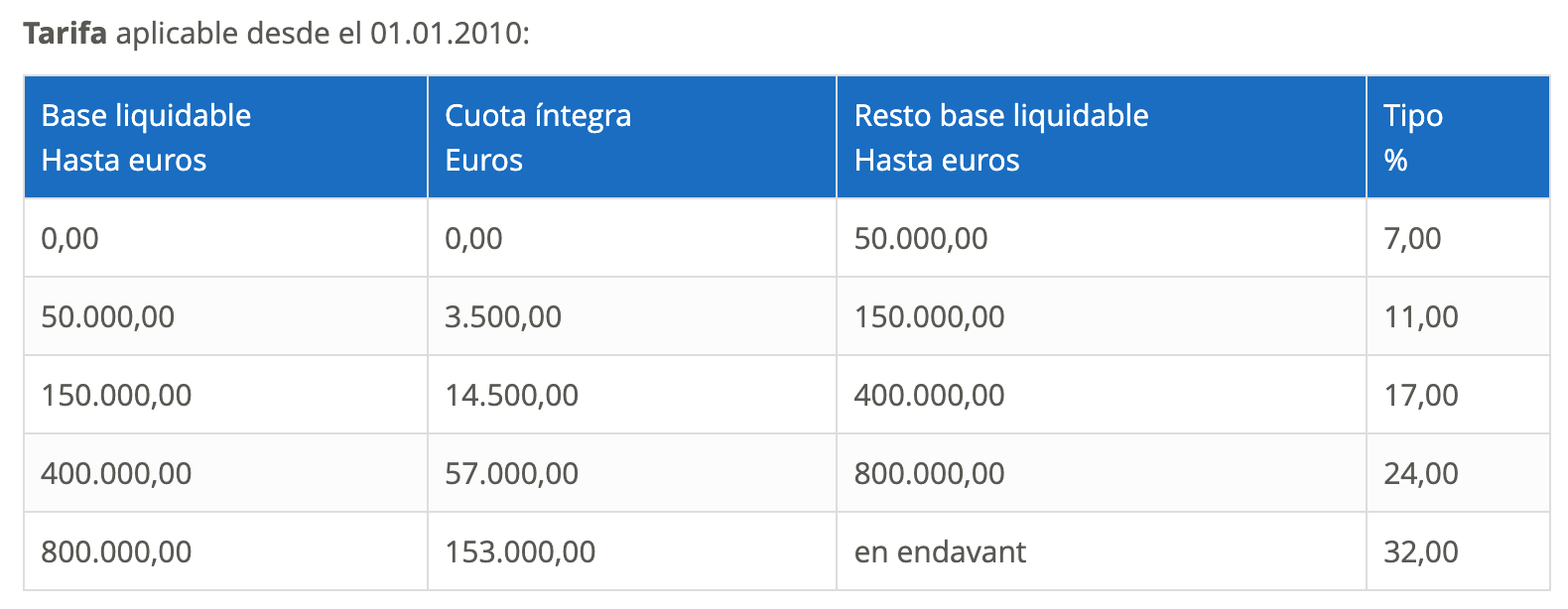

El impuesto de sucesiones tiene esta tarifa.

Además la tarifa aumenta si tienes patrimonio preexistente. Por ejemplo, me parece recorar que si el heredero tiene más de 402.000 € se multiplican los tipos impositivos por 1.1 me parece recordar. Si los herederos no son de tipo I o II (no son familiares muy cercanos), también hay factores multiplicadores.

Esta es la tarifa básica:

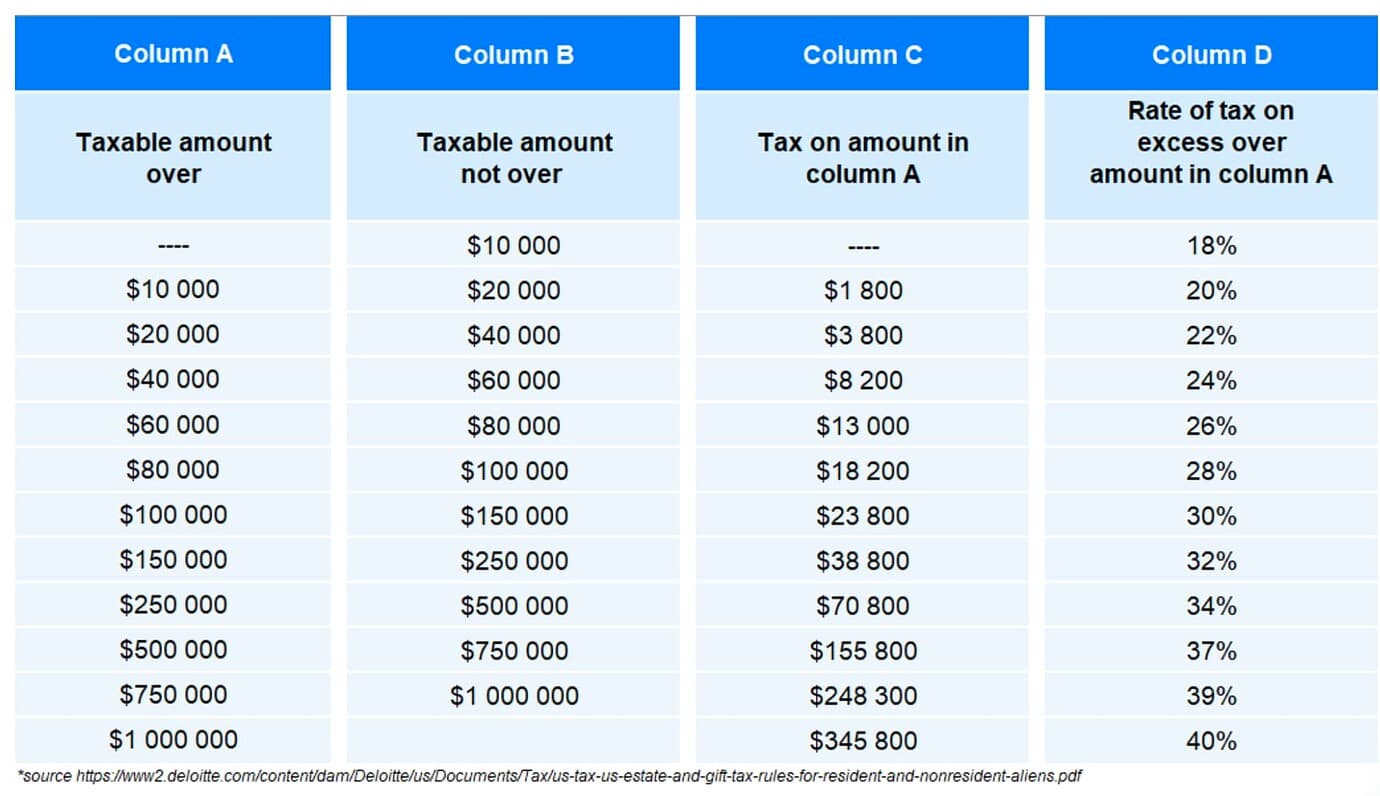

- El US Estate Tax tiene esta tarifa.

- Conclusiones:

- Primera y más importante: que alguien confirme que todo esto es así y no he pasado por alto o interpretado mal algún detalle importante.

- Para simpllificar podemos decir que el US Estate Tax tiene un tipo alrededor del 34% y que el Impuesto de sucesiones entre el 7% y el 32%.

- Cuanto más pagues de sucesiones en España más tenderá tu tipo medio efectivo (TEM) a ese 32%. Si el que hereda no es familiar, si el que hereda tiene un patrimonio preexistente alto o si todo lo que se hereda (insisto: todo, acciones, fondos, depósitos, inmuebles, tierras, joyas, yates, etc…) es grande te van a crujir en España, e incluso puedes pagar más de ese 32%. Pero eso ya lo sabíamos.

- La gracia es que lo que hayas pagado en el US Estate Tax hasta el límite de tu tipo medio te lo van a descontar. Y si tu tipo medio se va al 32%, teóricamente te van a devolver (o te vas a deducir al pagar el ISD) hasta ese 32% todo lo que has pagado en USA.

- Por lo tanto, el US Estate Tax es más importante (paradógicamente) cuanto menos patrimonio transmites, porque tu TEM es más bajo y te deducen menos.

- Cuanta más masa hereditaria total (insisto, incluyendo todo, no solo las acciones estadounidenses) hay, mayor es tu TEM y más parecido al tipo impositivo del US Estate Tax y más te van a devolver.

- Las carteras muy muy grandes el TEM del ISD será de un 32% y el del US Estate Tax de un 40% y acabarás pagando en el US Estate Tax en neto el 8% de tu cartera de acciones estadounidenses.

- SI esto es así, igualmente tenemos que firmar la solicitud para que arreglen el tema, porque las carteras pequeñas seguirán pasando por caja y mucho.

- Y la última conclusión, si se confirma que todo esto es correcto: cuando crees que sabes algo, duda y sigue mirando, porque yo di por hecho que no había casilla sin mirar demasiado porque “no me sonaba”.

Disculpad las aproximaciones / inexactitudes. El objetivo era presentar la idea general. A partir de aquí, seguro que hay gente que sabe mucho más y puede acabar de ajustar todo esto.

41 Me gusta

En resumen, poco hablamos de a donde pirarnos y como ser beneficiario de una empresa.

Vamos, no tener nada “a tú nombre” y ser feliz.

1 me gusta

¿Entonces si eres IF sin hijos y todo se lo vas a dejar a familiares lejanos (o a foreros que te hayan caído simpáticos) puedes seguir teniendo acciones USA sin miedo al US Estate Tax?

Al final el mundo esta pensado solo para los muy ricos o los muy pobres, al que queda en medio le crujen por todas partes ![]()

1 me gusta

Si hereda mucho patrimonio alguien lejano, acabará pagando mucho de ISD, pero por la parte de acciones americanas le dedudirán lo que haya pagado del US Estate Tax topado por el TEM del impuesto de sucesiones. Eso he entendido yo.

Dicho de otro modo, pagará en el ISD lo que le toca (que en el caso que dices será una aberración) y le devolverán de lo que haya pagado del US Estate Tax la diferencia entre el tipo que haya pagado y el TEM de sucesiones. El 8% aprox que había dicho antes.

A ver si algún experto confirma…

4 Me gusta

Y a todo eso súmale los honorarios de Saul Goodman para lidiar con el IRS, el traductor jurado para el testamento… qué pereza por Dios!!!

5 Me gusta

El 650/660 español no es muy diferente a un 720 o a un D-6 antiguo. Supongo que el US Estate Tax será eso, una enumeración de bienes sujetos a tributación y poco más.

Entiendo que con traducción jurada te refieres a la traducción de los extractos de IB y del US Estate Tax para que la Hacienda española te acepte la doble imposición. Lo normal es solo hacer la traducción si te lo piden (igual que hacemos con la doble imposición de los dividendos) y supongo que dependerá mucho del inspector que te toque. Habrá quien simplemente lo acepte y quien se pondrá quisquilloso.

Yo entiendo que para alguien que tiene IB o CS esto es un problema porque sabe que va a pasar por caja (él no, los sucesores) sí o sí.

Pero para alguien que tiene broker(s) nacional(es) creo que da bastante tranquilidad, porque ahora mismo no parece que te pidan el US Estate Tax para hacer el cambio de titularidad y, si te lo acabasen pidiendo en el futuro (que es el miedo que tienen los que usan brokers nacioanales), todo esto reduce bastante lo que pensábamos que había que pagar por el US Estate Tax. No es lo mismo un 35% que un 8%.

5 Me gusta

Un detalle importante, que hablaba ahora con @luisg. Si estás en una comunidad que tiene muy bonificado el impuesto de sucesiones todo esto supongo que no vale porque no hay doble imposición.

Y, depende de quien gobierne, iremos hacia un escenario de sucesiones everywhere o eliminación de sucesiones…

3 Me gusta

También en el otro sentido. Tendrás que traducir el testamento español al inglés para que el IRS te reconozca como heredero legítimo. Y si hay varios herederos todos tendrán que presentar su propio modelo 706-NA en un plazo de 9 meses desde la fecha de defunción.

2 Me gusta

Y despues de los 9 meses?

File Form 706-NA within 9 months after the date of death unless an extension of time to file was granted.

If you are unable to file Form 706-NA by the due date, use Form 4768, Application for Extension of Time To File a Return and/or Pay U.S. Estate (and Generation-Skipping Transfer) Taxes, to apply for an automatic 6-month extension of time to file. If you have already received a 6-month extension and are an executor who is out of the country, you may apply for an additional extension of time to file by filing a second Form 4768 and completing the form and attaching a written statement of explanation as instructed. For both extensions, check the “Form 706-NA” box in Part II of Form 4768.

3 Me gusta

Y a mí se me ocurre que con una SL patrimonial titular de las acciones e inversiones el problema sucesorio del US State Tax desaparece. Y la sencillez del proceso hereditario seguramente sea mayor. Los herederos reciben participaciones de la sociedad y punto (toda la complejidad de las inversiones estan bajo su paraguas). Por algo los ricos tienen sus inversiones centralizadas en este tipo de empresas, por lo que facilita la sucesión.

Otra cosa es que para una cartera por dividendos suponga añadir fiscalidad extra a las rentas que recibe la persona fisica: divis de empresas pagadoras → patrimonial → personas física

2 Me gusta

Dos precisiones aunque no soy experto en ISD:

El ISD esta cedido a las CCAA, por lo que cada comunidad va por libre, a lo que añado que especialmente en el caso de Cataluña (que raro jeje, pero es porque sus fuentes del derecho varían y creo que es la unica que admite la donacion en vida).

El modelo 650 de la aeat no tiene mucha utilidad, porque el estatal solo se aplica en casos excepcionales (no residentes pero que heredan inmuebles y les toca pasar por caja sin bonificaciones, muy a lo US Estate tax) , y es mucho mas gravoso que la mayoria de CCAA en la mayoria de casos, puede que en este no, pero lo normal es que nuestros herederos fueran con la norma autonómica que les aplicara por la residencia del causante.

1 me gusta