Adherido.

Saludos

1 me gusta

Queria decir herencia en vida obviamente.

1 me gusta

Adherido.

Un saludo.

1 me gusta

Otro más, para empujar un poco. ![]()

![]()

1 me gusta

Aquí una calculadora para el Estate Tax en no residentes.

Está pensada para canadienses, pero es lo mismo.

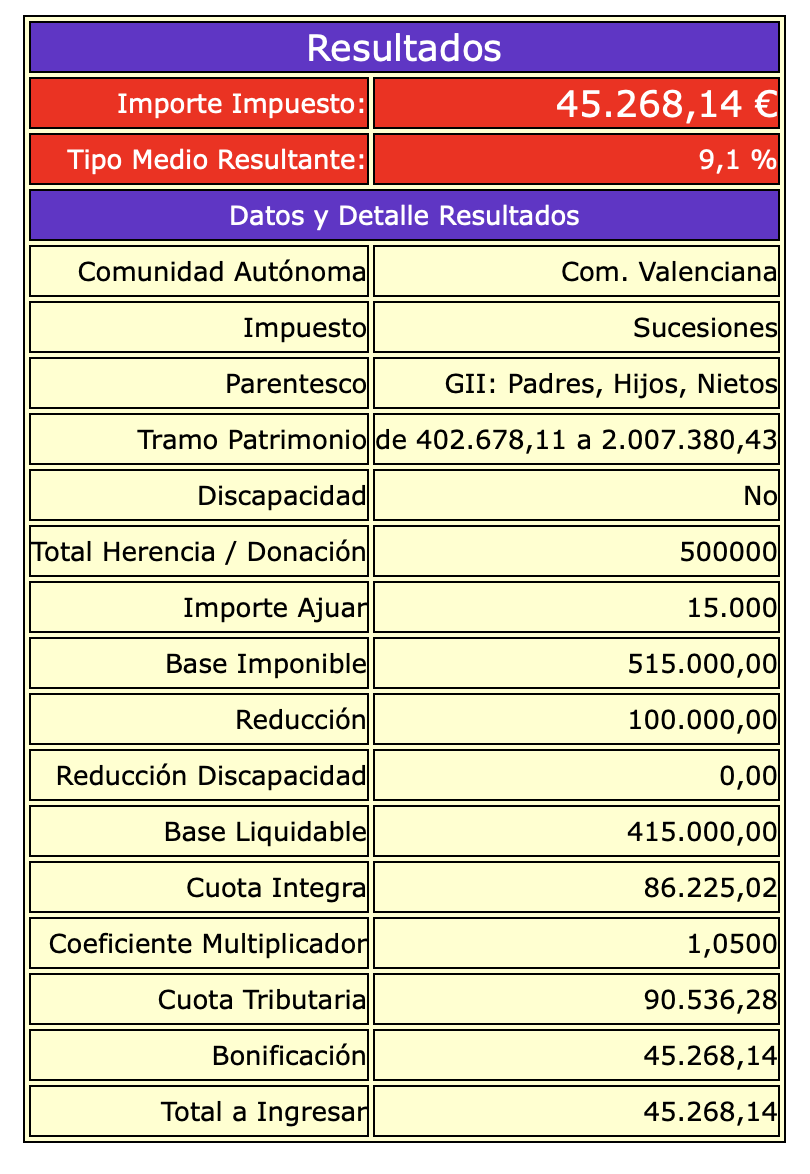

Para 500k de cartera se va la cosa a 155k.

Ahora mismo, en la C.Valenciana se pagaría 45k

Según eso, lo comentado recientemente, toca pagar los 155k y se supone te perdonan los 45k de España. Pero 155k fuera.

Si, con el cambio de gobierno cumplen la promesa de retirar o reducir al mínimo el impuesto de sucesiones, seguíamos con los 155k de USA y te perdonarían lo que fuese en España.

La alegría de no pagar 2 veces el mismo impuesto está bien, pero la ñasca de USA sigue siendo de órdago.

Me reafirmo en la decisión de no morir.

16 Me gusta

Por cierto, ya que hablamos del US Estate Tax, supongo, espero, deseo… que otros activos con ISIN de otros países no tendrán la misma implicación que con los USA, ¿no?, me refiero no solo a acciones, sino fondos domiciliados en Irlanda o Luxemburgo, por ejemplo. ![]()

2 Me gusta

La conclusión que saqué es que los estados se arrogan el derecho de imponer impuesto de sucesiones a las empresas con sede en su dominio.

Si se quiere afinar hay que estudiar.

A priori España tiene tratado de no doble imposición en sucesiones con Francia, Grecia y Suecia. ¿Habrá muchos dividend Kings en la bolsa de Atenas?

Irlanda exime a los instrumentos de inversión colectiva. Alemania lo impone a participaciones por encima de 5% en una empresa, Finlandia si hay mucho inmobiliario, En Suiza, Australia y Singapur está exento, UK tiene un límite exento muy alto,…

Toca investigar y estar al día de normativa fiscal internacional.

Otro motivo por el que me estoy pasando a fondos y ETFs.

No soy asesor fiscal, esto es una investigación digna de un Sísifo de Mercadona.

9 Me gusta

Los canadienses lo tienen mejor que nosotros en virtud del Tax Treaty que tienen firmado con Uncle Sam

“Shares in U.S. corporations would not be subject to U.S. estate tax when the entire worldwide estate of the Canadian resident does not exceed $1.2 million USD”

2 Me gusta

Según lo ponéis el problema, más que tener que pagar… Es de donde vas a sacar los 155k, me imagino que las acciones están bloqueadas en el broker y no se puede operar con ellas, no?

En mi caso, que todavia no llego a los 500k el problema sería de donde sacar esa cantidad de pasta.

Creo conocer algunos casos en españa de herencias y sucesiones con tierras y pisos que los herederos no podían pagar el impuesto al no disponer del efectivo.

Los bancos dan el préstamo necesario siempre que les presentes toda la documentación al respecto y les otorgues los derechos sobre la herencia como aval del préstamo.

6 Me gusta

Me imagino la cara del empleado de la oficina del Santander cuando le pides un préstamo de 155K$ para pagarle al IRS al US Estate Tax por la herencia de un familiar tuyo que tiene acciones en un broker con sede fiscal en Connecticut .

10 Me gusta

Una reflexión sobre el US Estate Tax y el largo plazo.

Entiendo la preocupación de muchos miembros del foro sobre este asunto, pero en lo que se refiere a impuestos, sólo podemos tener claro lo que a día de hoy nos puede afectar. Evidentemente, tener acciones de empresas americanas valoradas por encima de 60.000 USD obliga a pagar el impuesto, pero hoy los bancos/brokers domiciliados en España sólo piden acreditar el pago/presentación de los modelos del Impuesto sobre Sucesiones español.

Más allá de eso, no hay nada actualmente.

A partir de aquí, los que vamos a L/P tenemos que pensar a 20, 30 años vista, y en ese marco temporal los impuestos pueden cambiar muchísimo, a peor, a mejor, en España y en el extranjero, gravar las acciones o incluso los fondos o cuentas corrientes y no podemos anticiparlo de ninguna de las maneras, habrá que ir adaptándose.

Lo que quiero decir con esto es que la planificación futura de impuestos sólo puede hacerse con la información disponible hoy. Y actualmente, el US Estate Tax no es un problema si solo tienes cuentas en brokers domiciliados en España.

Si en el futuro, obligaran a los brokers no domiciliados en USA a bloquear las cuentas por este asunto, si en cada broker se tiene menos de 60.000 USD en acciones americanas, difícilmente podrían exigir que se demuestre la presentación del impuesto, porque no tienen ninguna seguridad de que se esté obligado.

Y por supuesto, mañana mismo nos podemos encontrar con otro impuesto en otro país, para acciones o fondos domiciliados allí, o con trabas y obligaciones de información adicionales. Hay que pensar que los países se están adaptando a recaudar impuestos de los rendimientos de todo tipo obtenidos por parte de los no residentes, cosa que antes no ocurría tan frecuentemente.

Esto también va a ser una lucha a largo plazo ![]()

11 Me gusta

![]()

![]()

![]() …

… ![]()

![]()

2 Me gusta

Es cierto, pero muchos de nosotros ( no es mi caso) usamos brokers internacionales por el tema de las comisiones, despreciando la problemática de tener que preparar la declaración de Hacienda.

4 Me gusta

Estoy de acuerdo, por eso sólo uso brokers domiciliados en España, a mí particularmente me compensa el hecho de pagar más comisiones, porque me facilita el asunto de los impuestos y las obligaciones fiscales, de todo tipo.

6 Me gusta

Mi pensamiento vaga más por la idea de que, de aquí a 50 años, lo mismo los brokers nacionales también aplicarán esta dichosa US tax, y otras más que se puedan inventar por el camino así que.

Asi que vete a saber. La verdad, no me quita el sueño el tema.

3 Me gusta

Y esos trámites los harán en la gestoría del barrio que, por supuesto, están más que acostumbrados a estas cosas ![]()

![]()

6 Me gusta

Una duda, ¿este impuesto también es aplicable si en lugar de tener acciones se tiene ETFs del tipo SCHD o JEPI?

En el caso de Canarias a partir de 1 millón de cartera se empieza a cumplir el escenario que comenta @jefedelforo y el diferencial se estrecha a ese 8% entre el US Estate Tax y el ISD y se cumple a la perfección lo que ha explicado (según mayor sea tu patrimonio el gap entre los 2 impuestos se estrecha mucho).

La verdad es que aunque el ISD cambia según el partido político que gobierne y la comunidad en la que finalmente residas (en mi caso no tengo “sede fija” como la mayoría), esta “nueva” información de la doble imposición podría servir como ejemplo de los cambios que puede haber en el futuro y si “a priori” tienes un plazo largo por delante, vete a saber cómo estará la situación en 20-40 años… es muy dificil tomar una decisión hoy con tantas variables que están fuera de nuestro control y pueden cambiar tanto en ese periodo de tiempo si la salud nos acompaña.

El tema del riesgo país para mí sigue siendo muy importante y no me gusta nada la deriva de lo que veo en España estos últimos años, por no mencionar los cambios que se pueden producir tanto para mejor como para peor en tema impuestos sobre fondos, acciones, condiciones brokers…

IB me da más tranquilidad ahora mismo y eso lo valoro mucho, por encima del tema costes, información fiscal, lo que pueda ser el US Estate Tax, ISD y la multitud de impuestos que irán creando para desplumarnos en los años venideros…

2 Me gusta