Es lo bueno que tiene IB, puedes construir una cartera con costes anuales sobre el total de la cartera, no superiores al 0,1% y después traspasar a ING , a fin de evitar sustos con el US State tax.

4 Me gusta

Tampoco hay que obsesionarse con este tema. IBKR es de los mejores brokers para invertir.

Sin duda.

Buscando donde meter chicha en bonos corporativos y gubernamentales, me han comentado que Trade Repúblic permite compras desde un euro. Alguien tiene experiencia en este broker?

Parece un producto interesante, al menos para meterle mano a la parte corporativa en euros, donde te piden fácil 50/100k para comprar un bono.

El bono corporativo son palabras muy muy mayores. Cuidadito ahí. Hay clases de bonos para aburrir con muy distintas características.

1 me gusta

Por eso lo comentaba.

Parece que desde Trade Repúblic han tratado de simplificarlo más allá de las compras fraccionadas, limitándose a aquellos que dan rentabilidad x a vencimiento y sin más complicaciones. Lo dicho, si alguien tiene experiencia de primera mano en este sentido, se agradecerían comentarios!

Un saludo

No te planteas un ETF de bonos corporativos?

Quería generar rentas y los bonos me parecen más sencillos en el sentido de que finalizan, cobras y punto.

Con un ETF de distribución también vas cobrando los cupones en forna de dividendos, en estos casos el ETF no suele pagar impuesto por los cupones recibidos como pasa con los dividendos

Pues si conocéis alguno soy todo oídos. Echaré de todas formas un vistazo.

Gracias por tus comentarios.

Pues Ojo…

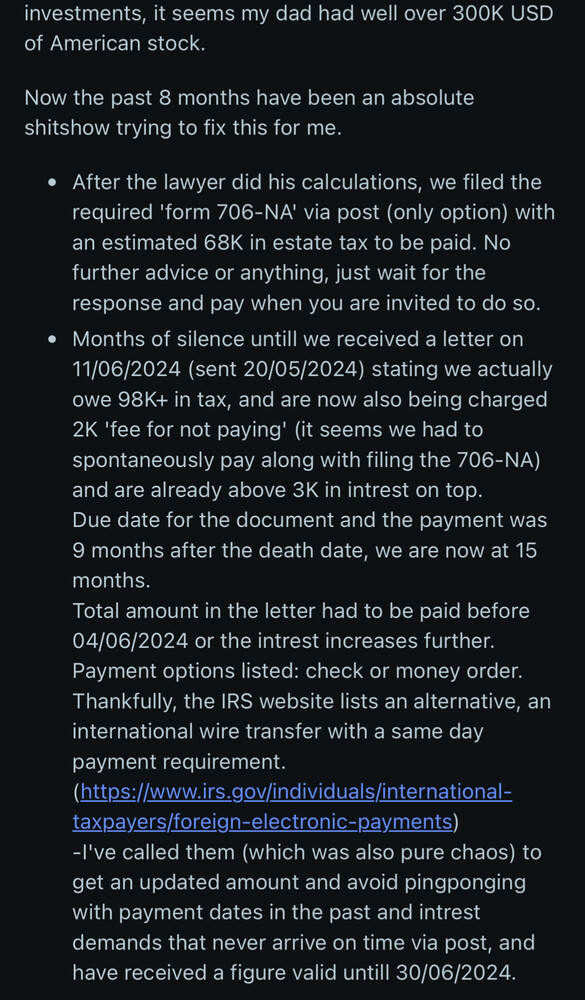

Parece que las sospechas se confirman en este hilo reciente (de hace tres meses) de reddit abierto por un belga donde habla que bloquearon la cuenta de su padre en un broker que usaba la plataforma de Interactive Brokers:

https://www.reddit.com/r/BEFire/comments/1dh9v6z/estate_tax_in_us_irs_for_belgian_citizen_with_us/

Pongo captura por si acaso el hilo de Reddit desaparece

25 Me gusta

Vaya historia más triste y macabra.

Alguien dijo que con broker europeo esto se evitaría. Es verdad?

Parece que de momento SI.

Yo he preguntado a varios brokers y ni habían oído hablar de este tema ni les constaba que en alguna herencia con acciones o etfs americanos se hubiera exigido algún justificante de pago en USA

4 Me gusta

¿A qué brokers has preguntado?

El hilo (“shitshow”) es brutal de principio a fin. Copio por aquí otro fragmento que me ha parecido muy interesante. Gracias por compartirlo.

My dad recommended us all IWDA and in my research I came across this forum.

The US assets of EU based ETFs do not matter at all, you could have 10M+ in a EU based nasdaq/tech/defense fund and not owe anything to the US despite 95+ percent of your money actually being tied to them/invested in them indirectly, which is why it’s SO stupid to me

We contacted the banks and institutions we knew of and informed them (as is your legal obligation as heirs in BE), everything gets locked and passed to the notary who makes the list of debts and assets while determining the legal heirs and what nots.

I knew he invested, but honestly had no clue what, where or how.

Eventually, the notary found a short 7 digit account number linked to deposits on a german bank account we could not place, and a lot of effort later, we discovered these were deposits for his investment account at Lynx.

So while we technically still had full access at this point, it was against the law (under threat of serious fines and I believe even criminal charges in BE) to do any withdrawals at this point (transactions like selling assets I am not sure of, but feels to be under the same category if you think of the spirit of the law).

So you inform them (Lynx) of the death all the same, and it also gets frozen untill the estate is settled.

Then Lynx is provided with the death certificate and they provide the notary with the value at D0, M+1 and M+2 to decide which is the lowest value to take for the inheritance numbers.

A few months later Lynx is provided with the notarial decree (de akte?) and after all heirs sign off, the account is unblocked and divided according to the akte.

Except it never got unblocked because IB saw it clearly had more than 60K of US assets.

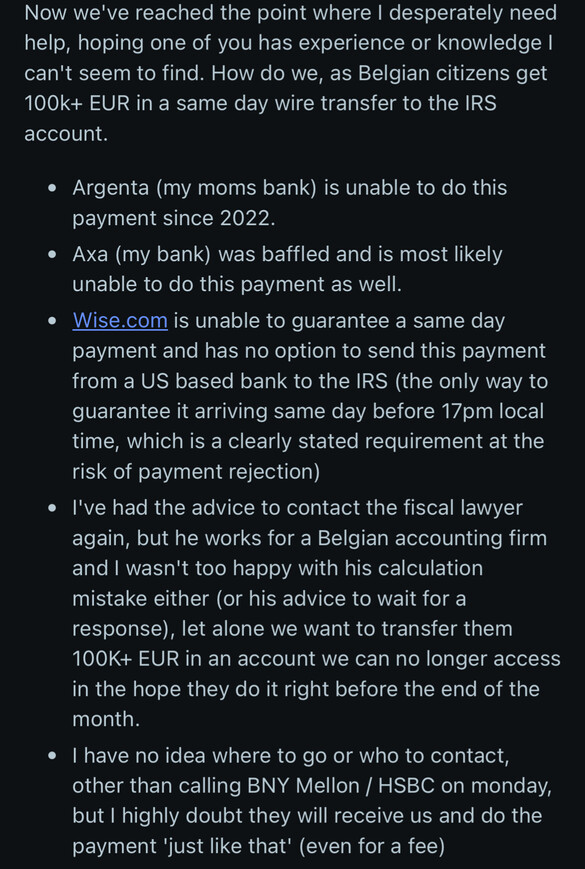

The only way out I saw for us (and this is in hindsight and in our specific situation) is that my dad should have sold +85% of his investments untill the US part was below 60K, transfered the money to my mom, to instantly buy it all again. All fees would have been lost ofcourse (but peanuts compared to the 100K we owe now), belgian inheritance tax would have remained the same as they were married with the common property regulation, but it would have resulted in 0 US tax owed at the time of his death. Without any evasion involved as for BE their mutual funds did not change and the US only cares about death date situation.

Alternatively yes, we could have sold everything and cashed it to my moms account (since we did find the login and password) before informing Lynx, but the shitstorm you could get from the belgian tax service alone would be insane.

This means illegally transferring 400k+ knowingly and willingly after the death of a loved one (and at this point, you’re not thinking about this stuff either btw).

Eventually Lynx and IB would discover your attempted tax evasion all the same (since they have to be informed of the death, if not by the heirs then by the notary) and I can’t tell you what it would mean for the IRS debt owed, but I can’t imagine that would be better than the shitshow we’re in today.

A third option I see looking back is dividing your investments in US assets over multiple brokers.

Any broker that manages less than 60K in US assets can accept a declaration from the heirs stating he did not own over 60K us assets, no certificate needed.

We were informed, but obviously not given this option as IB was used for and aware of the full 300K+ US part of his assets, they did not have much choice either I guess.

Or find a broker that doesn’t give a hoot and just accepts your declaration of “it wasn’t 60K” despite them well over that amount. Slim pickings, if any, I imagine.

Even though Belgium is not in a tax treaty with the US, I have been informed that after all the american stuff is said and done, we can reclaim part of our belgian inheritance tax. Vague info, but it seems to check out.

SP 21042 - Arrest Grondwettelijk Hof nr. 80/2021 van 3 juni 2021 (Rolnummer 7376 ) - erfbelasting - roerende goederen in het buitenland | Vlaanderen.be

This is not clear cut law though, its a verdict from the Belgian constitutional court, so it absolutely has legal power.

This is another process I am absolutely dreading to go through, but obviously I will

15 Me gusta

Menudo Cristo…

Eso confirma nuestras sospechas sobre lo que podría pasar tras algún deceso “inesperado”, la patata para los allegados sería importante.

Y creo que el forero argumenta bien el porqué no ve con buenos ojos lo de vender a escondidas tras el fallecimiento del padre pese a tener las contraseñas y eso. Alguna vez lo hemos comentado, pero a mí me parece muy arriesgado y exponerte aún más a problemas.

Desde luego… Es una pena pero para acciones americanas IB no es una opción para mí.

Entiendo también que los no US Based si que está a salvo, por lo que dice en el primer párrafo , no?

7 Me gusta

Lo he hablado con los trabajadores o gestores de la Caixa y Tressis con los que trabajo. Recientemente también con otro de Mediolanum y otro de And Bank.

Realmente no es una “consulta vinculante” . Pero si un indicio de que ni han oído hablar de algún caso parecido al del belga de reddit.

Encontré esto sobre los tratados España - Usa

5 Me gusta

El US Estate Tax solo se aplica a “US situs assets”

US situs assets include all US-domiciled ETFs and mutual funds, US stocks, and cash balances held in a US brokerage like IB LLC.

Cash balances held in a European brokerage (like IBIE, IBCE, Swissquote, Saxo…) do not count as US situs assets.

Even if you hold these US situs assets in a 100% European brokerage, this US estate tax is due.

5 Me gusta

Hombre, esto a mi me parece clarinete. Las películas que se monten algunos con esto ya es otro tema, pero vamos, que esto como comenta el belga es un delito aquí, en Bruselas y en Lima. Y además bien fácil de detectar. Esto solo podría llegar a aplicar si estamos hablando de una muerte que ya ves en el horizonte y tu mismo realizas cambios a sabiendas de lo que va a pasar, pero algo inesperado ni de coña.

Otra de las cosas alucinantes del hilo es la inoperancia de los abogados y compañía, no tienen ni puta idea, son como los que realizan declaraciones y probablemente aquí haya mayor conocimiento fiscal que el que ellos tengan (al menos para la parte de acciones). Realmente en la vida te vas dando cuenta que un buen abogado es fundamental, y no abundan precisamente, son casi como un unicornio.

Y me sigue sorprendiendo mucho que la Unión Europea como conjunto no esté exenta. En fin, en mi caso personal si me mudo de Alemania en algún momento en dirección España tendré que tratar esto, aunque cada vez tengo menos % de USA en cartera, así que bueno. Pero vamos, vaya tela con el país de las libertades ![]()

8 Me gusta

De momento basta con que tener las acciones USA en brokers de aquí.

En cualquier caso, al final parece que todo empuja a tener fondos de inversión indexados: más rentabilidad, más diversificación, más sencillez y menos complicaciones fiscales.

10 Me gusta

Cuentas conjuntas. El límite serían 120.000 usd?