Para que veas como está el patio. Mejor no experimentar.

Technically, half of all these assets already belong to my mom to begin with, it’s my dad’s half that gets inherited and therefore we should only pay tax on that half.

The US does not care in the least.

Everything with my dads name on it is taxed in full, his Lynx account and my parents mututal Lynx account as well (tax on 100% of the mutual account even !).

A mí me surge la duda de si tengo por ejemplo acciones de Canadian Pacific Railway compradas en NYSE en IB, estas al tener un ISIN que empieza por CA (Canadá) también entrarían dentro del cómputo de los 60k por cotizar en USA? O no entrarían porque el ISIN no es de USA?

De la misma forma, si por ejemplo compro Meta (FB2A) en IBIS Alemania, contabilizaria para esos 60k por tener ISIN de USA? O como cotiza en Alemania no contaría para ello?

Esta parte es interesante porque hay personas que piensan en que post mortem, no habría problema en entrar en la cuenta para reembolsar o traspasar. Pero cuidado… este parece que no se ha atrevido.

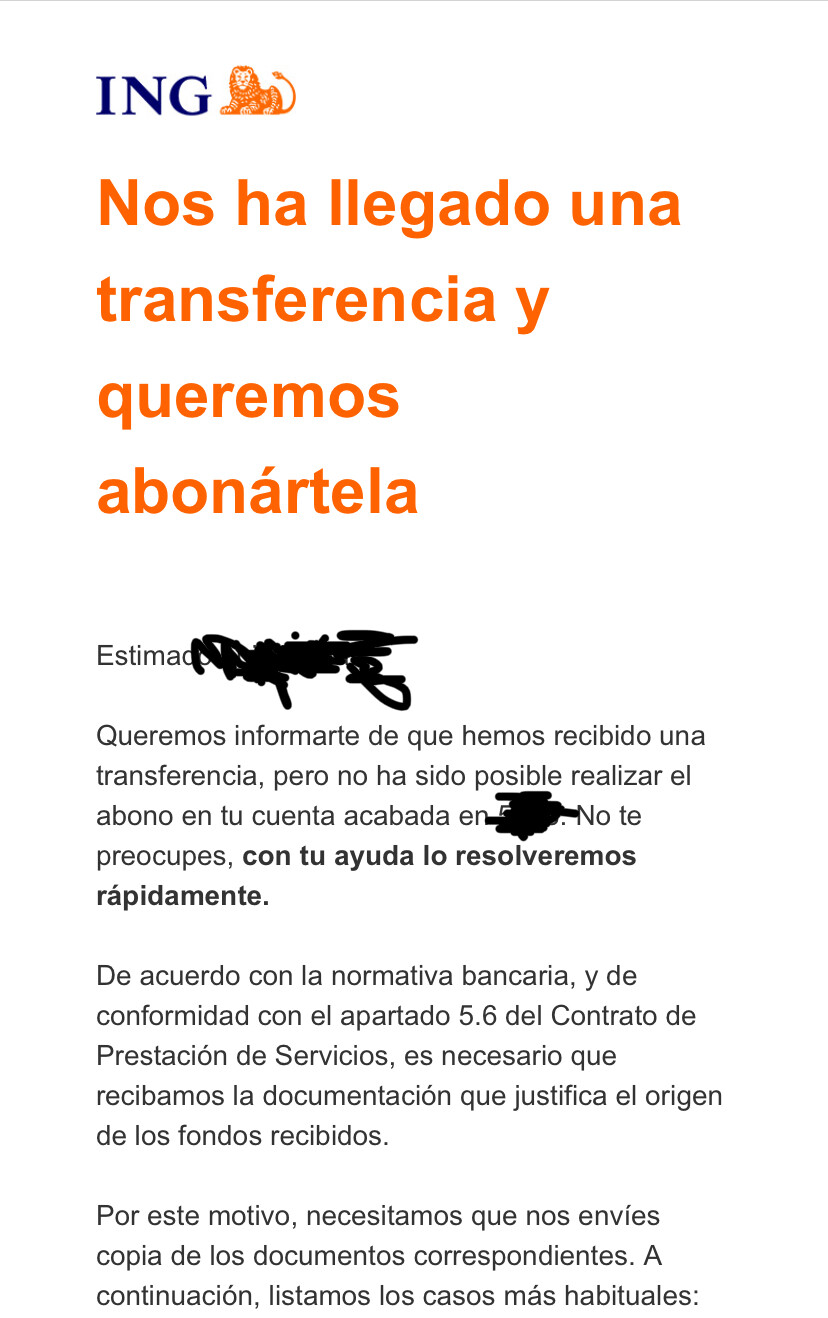

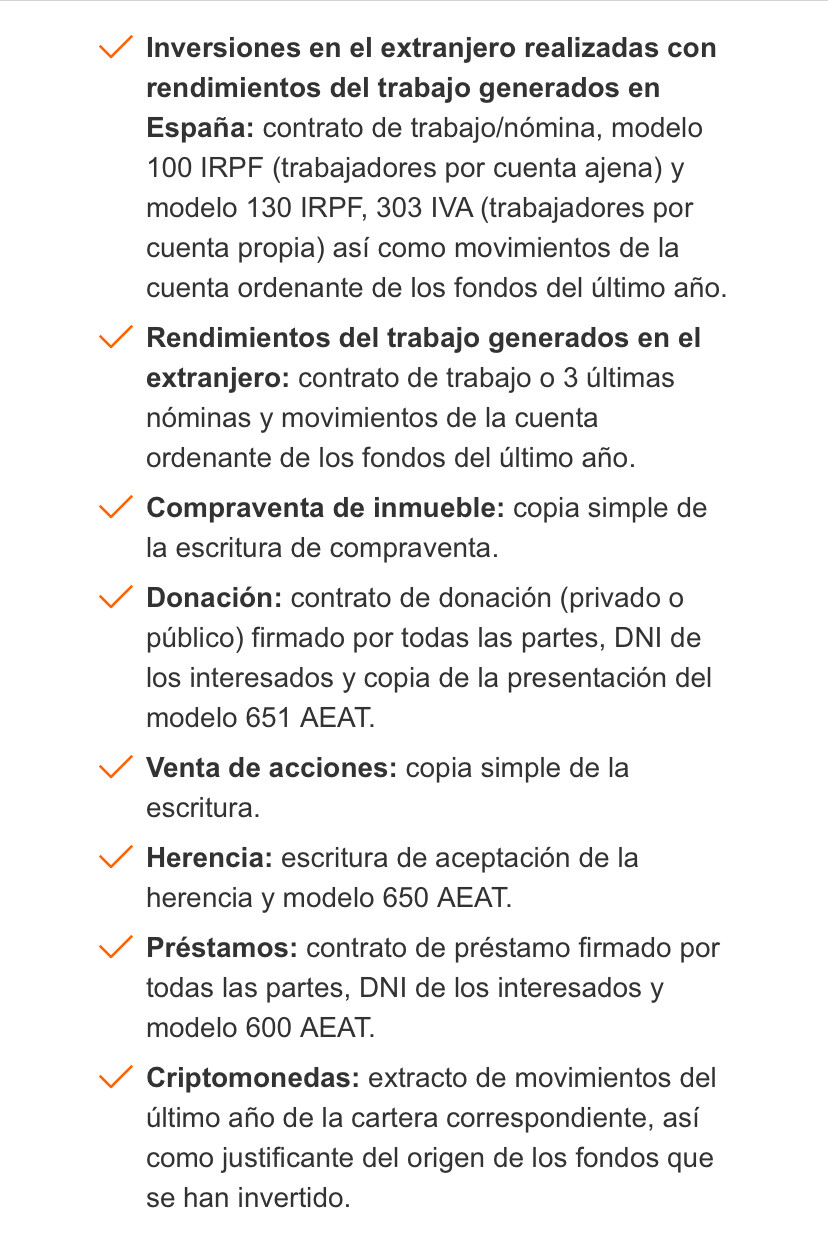

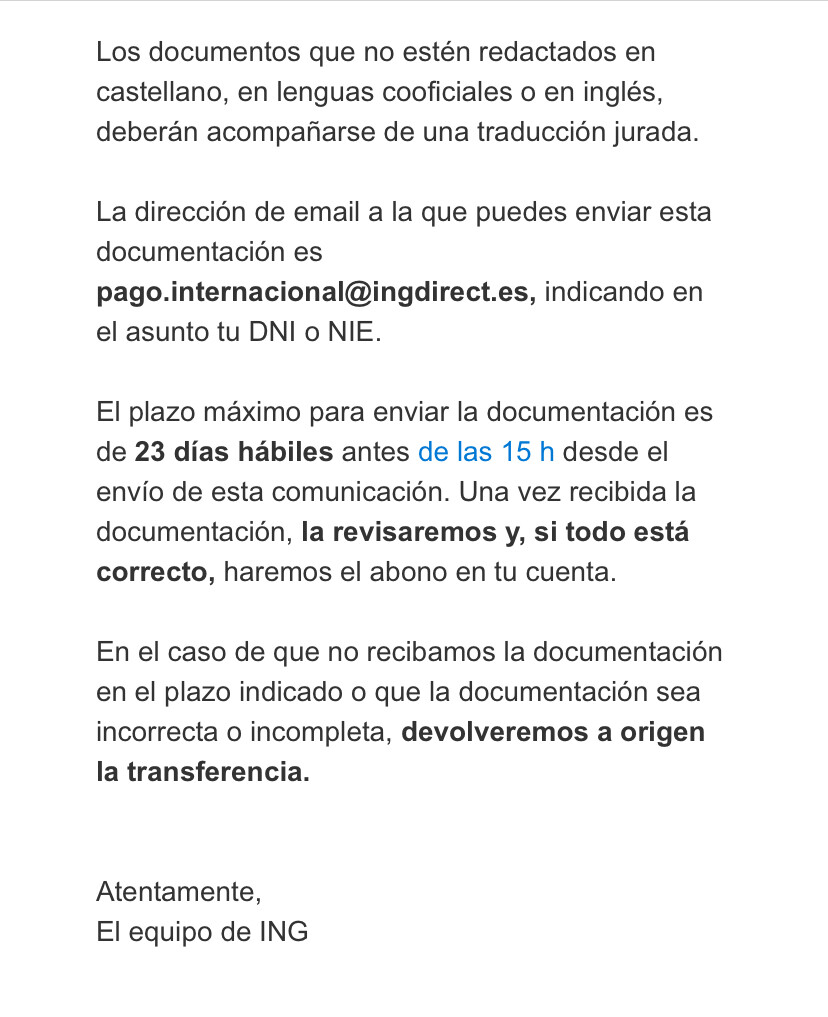

También cuando son cantidades y no tan altas precisamente al ser una orden de envío de un país extranjero el banco receptor te pide justificación de los pagos y origen de los mismos. Me ocurrió con ING. Luego cuidado con hacer trampas que lo mismo el dinero no llega hasta aportar documentación y si estás muerto pue eso.

Cada uno sabrá lo que hacer, lo hemos discutido en varías ocasiones.

Pero éste, sabe que su padre invierte pero habrá encontrado la cuenta sclaroats después…o meses.

Habiendo declarado el fallecimiento en varios sitios. Y con gente que si tiene la obligación legal de notificarlo si levantas esa liebre.

Sabía que había invertido, pero honestamente no tenía idea de qué, dónde ni cómo.

Finalmente, el notario encontró un número de cuenta corto de 7 dígitos vinculado a depósitos en una cuenta bancaria alemana que no pudimos colocar, y después de mucho esfuerzo.

Y a ver, un post en Reddit para mí tiene la misma credibilidad que si lo hubiera escrito un comercial del broker de Caixabank.

Estoy seguro que Interactive removeria Roma con Santiago si el día del fallecimiento o el siguiente alguien toca el botón rojo de close account.

Es su fin internacional y probablemente de toda la industria financiera USA porque debería afectar a toda acción Isin US en el planeta.

Con esto. Todos somos adultos y aquí sabemos muchos métodos para ir minusvalorando esa importancia del Isin US.

Pd. Me acojo a mi derecho a no justificar 1,7M€ de Patrimonio como el hermanisimo del Caudillo. Seguro la Ae me respalda (sin firmas claro).

Me preguntaba cómo escapar técnicamente a esta tributación estadounidense en caso de fallecimiento si hay más de 60.000 euros en activos estadounidenses.

No sería necesario crear una estructura LLC en los Estados Unidos para albergar su cuenta IBKR? Así que técnicamente transferir estas acciones de la entidad irlandesa a la entidad de EE.UU.?

¿Existe tal vez una estructura en España para colocar su cuenta de valores en una empresa y evitar esta tributación?

Por poner un ejemplo concreto, no tengo hijos pero sí pareja y sobrinas.

En los estatutos, soy director al 95%. Escribo en los estatutos que mi pareja asume la presidencia a mi muerte y mis sobrinas a la muerte de mi pareja.

No, tus herederos eredan las acciones de la LLC que es US based. Es como si heredaran acciones coca cola de cara a hacienda de estados unidos, hace falta una empresa que no este en estados unidos.

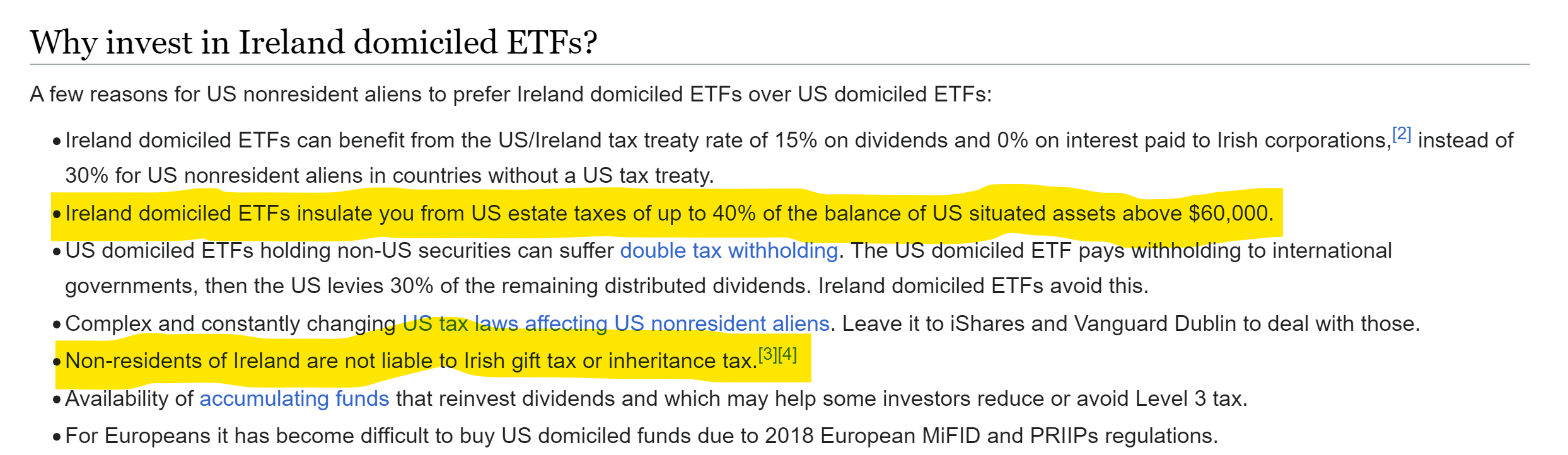

Deduzco por lo que pones que incluso con ETF domiciliado en Irlanda chupan menos, pero aún así te quitan si rebasas los 60000 en acciones USA. No estás libre de ninguna manera siempre que rebases los 60K.

Te agradecía que me lo explicases como lo que soy: un paleto financiero.

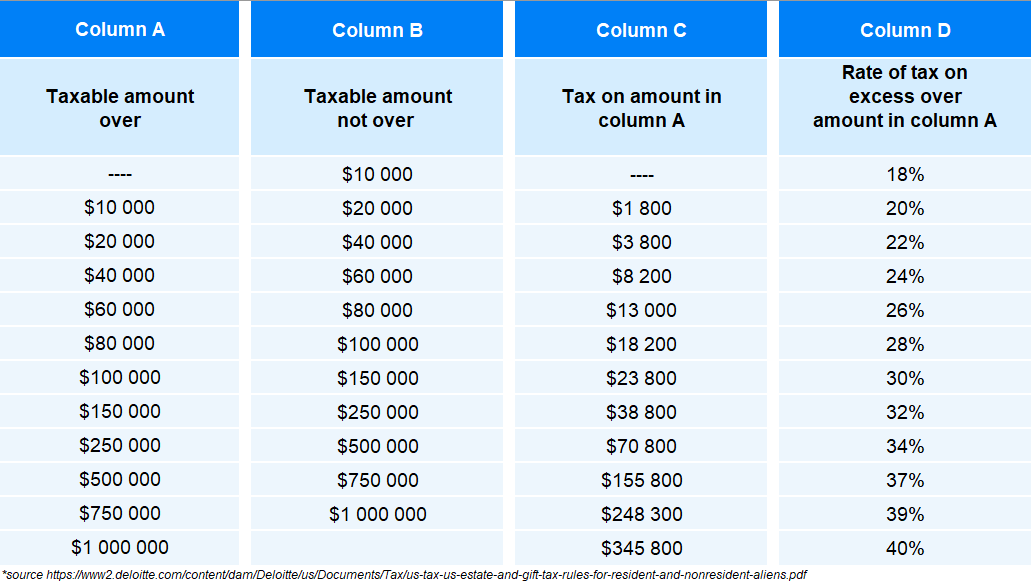

“Los ETF te aíslan de las tasas americanas que pueden llegar hasta un 40% de los activos por encima de 60K”

O sea, la segunda parte la interpreto como la descripción que hacen del Estate tax, de la cual ellos te aíslan. O sea, te evitas tener que pagar por ese concepto.