Y vaya por delante que esto no pretende ser sino una visión muy simple de una posible idea a la hora de intentar interpretar un gráfico, que seguro que para aquellos que gustan de usar el AT, como Aznar el catalán, en la intimidad, se les quedará muy pequeño, pero que creo que puede ayudar a que otros muchos puedan verlo un poco mas cercano y con posibilidad de cierta utilidad.

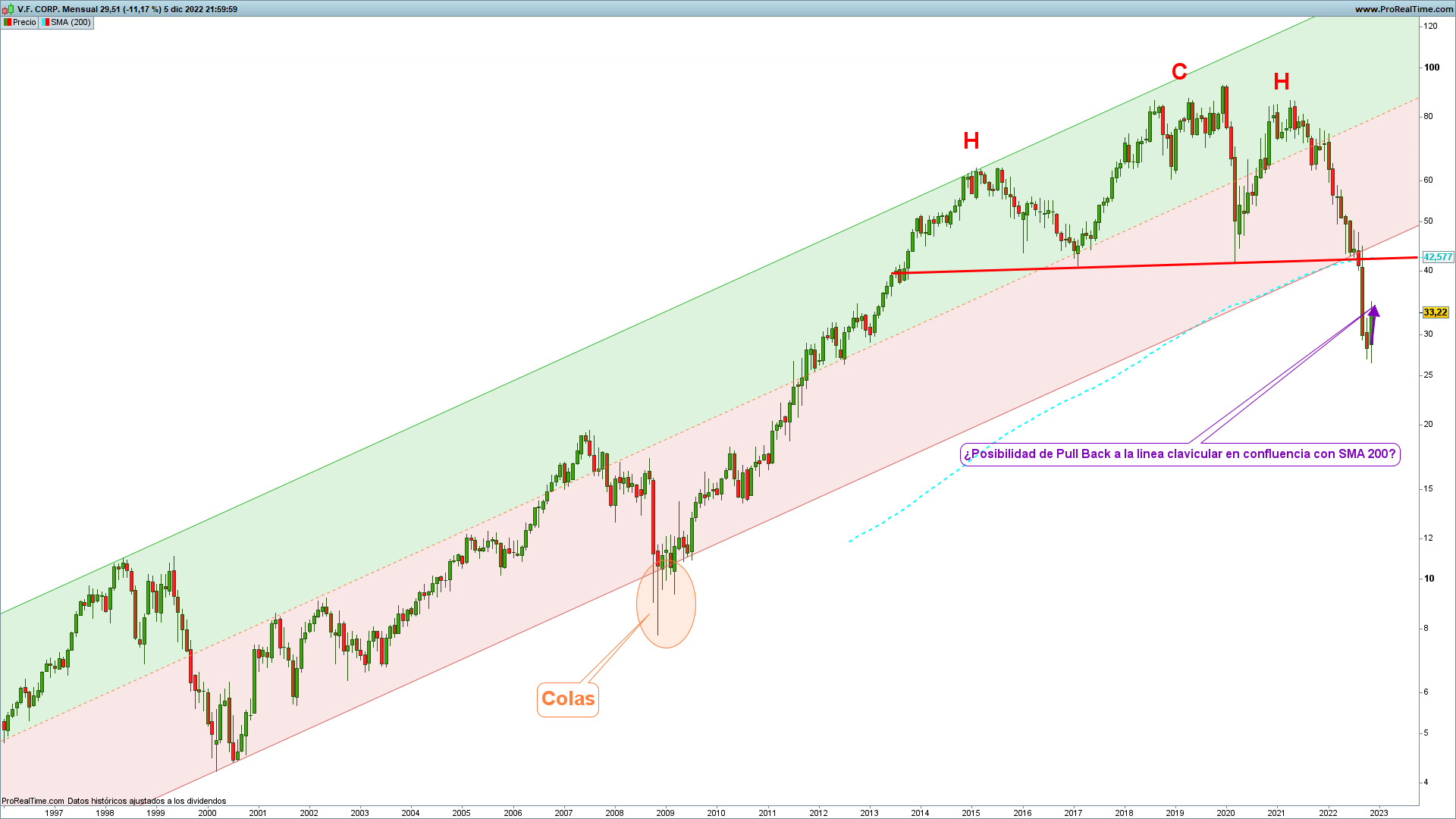

Continuando con el mismo TF anteriormente expuesto, semanal, se puede intentar acotar en otras referencias y se podría obtener algo así:

Trabajando sobre este mismo escenario se puede intuir de forma bastante clara la posibilidad de una archiconocida figura del AT, el Hombro-Cabeza-Hombro (HCH), figura que cuando se confirma es sinónimo de corrección en el precio.

Situemos dicha figura en el mapa:

Se intuyen bastante bien ambos hombros y la cabeza de la misma, así como una posible línea clavicular muy bien definida.

Es interesante el hacer notar que el nivel en el que se pueda haber vulnerado dicha línea clavicular sería coincidente con el punto de rotura del canal trazado como rango de control en la evolución del precio.

Su proyección sería algo tal que así:

Si atendemos a la misma ya nos estaría poniendo en guardia ante la posibilidad de que, si finalmente la figura fuera buena, al precio le quedaría purga aun.

Uno de los parámetros que se suele seguir a la hora de intentar verificar la validez de dicha figura es el volumen. Veamos que nos aporta en este caso:

Intentando mantener las concordancias temporales en las distintas partes de la misma se aprecia que en el desarrollo del primer hombro el volumen es ascendente, en la formación de la cabeza es descendente, al igual que ocurre con el segundo hombro y muestra un sensible aumento que coincide con lo que sería el inicio de la corrección desde la cima de este segundo hombro. Aumento que se acrecienta de forma muy importante en lo que se podría interpetar como la rotura de la línea clavicular de la figura.

Con ello el volumen estaría siendo concordante con la supuesta figura de HCH.

Insertemos algunas referencias, que junto a la supuesta proyección de la figura, quizás puedan ayudar a comprender mejor el porqué el precio marca ciertas pautas en su desarrollo:

Dichos niveles en muchas ocasiones son bastante coincidentes con ciertos factores de corrección y a veces las desviaciones son tan mínimas como de céntimos. En este caso, aun siendo algo más que esos céntimos, son también bastante coincidentes.

A modo de alerta previa podemos recurrir a ciertos recursos como puedan ser las ya citadas en alguna ocasión divergencias. A la hora de tener en cuenta una divergencia entramos ya un poco en aquello tan “etéreo” de que cada maestrillo tiene su librillo. Y dependiendo del TF en estudio, el tipo de activo, etc se dará prioridad a uno u otro indicador. En este caso, y para no saturar demasiado os muestro uno de referencia general, bastante recurrido, y en mi opinión bastante noble, el RSI. En este caso se puede apreciar como durante todo el proceso de formación de la supuesta figura los movimientos del indicador son divergentes, alertando con ello de que el precio podría estar “patinando” en cada nuevo máximo/alza:

Con todo ello las probabilidades de que realmente estemos ante el desarrollo de la citada figura creo que serían bastante altas y la duda sería si el esperado movimiento de pull back (intento de retornar a la referencia perdida, en este caso clavicular+base canal) se habría consumido tras el palo de hoy o por el contrario aun podría mostrar capacidad para intentar llevar el precio mas arriba aun.

A veces es interesante intentar buscar entre los diferentes TF’s cruces de referencias que puedan ayudar a confirmar o desestimar las conclusiones que creemos ir obteniendo. Subiríamos a un TF superior, en este caso un mensual:

En el apreciamos algunos detalles, como que la vulneración previa que se habría despreciado en el semanal en el mensual serían simplemente las colas de las velas, algo que dependiendo del activo, y sobre todo el criterio del ojo que lo mira puede ser entendido de uno u otro modo.

Por otro lado se aprecia que la rotura de la clavicular y el canal en el semanal coinciden con una referencia que ya he citado en alguna otra ocasión por su alto ascendente dado que es una de las referencias mas seguidas, la SMA 200 periodos. Esta coincidencia no es algo a obviar, y podría apoyar la tesis de que el precio en algún momento intente al menos retornar a ella.

El palo de hoy realmente pone a prueba la “fe” que hay que depositar en la idea de que el precio intente girar en busca de dichos niveles.

Se podrían ir añadiendo otra serie de observaciones y consideraciones, pero creo que sería saturar en demasía para lo que tan solo pretende ser, aprovechando una respuesta a una consulta, una puesta en común de una idea que pueda servir de acercamiento al hereje mundo del AT.

Ahora ya, mas allá de que se pueda estar o no de acuerdo con lo expuesto, cada uno que valore cual serían sus propias conclusiones, porque al final es de lo que se trata, de aplicar decisiones propias

Un saludo.