A ver como cotiza cuando llegue la hora, pero dando por hecho que el 19% se lo queda hacienda, a precios actuales es como comprarla 103-19%= 83€ que tampoco es tan desproporcionado

4 Me gusta

¿Qué os parece abrir posición a los precios actuales?

Se puede elegir hasta el último día si quiero canjear los derechos por acciones o venderlos a mercado, no?

Y por cierto, cuando es el último día donde se puede decidir?

Gracias

Es una muy buena empresa, sobre todo desde que le ha vendido el negocio italiano a Veralia y ha ampliado la fabricación en Brasil.

Yo aproveché su mala racha del 2.022 y fui comprando por debajo de 67 euros.

Ahora mismo la veo que “se ha subido a la parra” pero si se acercara a los 75 euros volvería a comprar.

5 Me gusta

El canje, si no me equivoco, suele ser por noviembre. Aún queda…

1 me gusta

Yo ahora mismo me esperaría también. Si te interesa el sector, ahora mismo Verallia está a una valoración más atractiva debido a que su mix va a sufrir una recuperación más lenta que la de Vidrala y porque tiene más deuda, pero la rentabilidad esperada es supuestamente superior si el ciclo se normaliza y el rerate aumenta un poco (9-10x PER).

Para mi gusto, VID tiene un equipo gestor muy superior y por suerte (o no), se han movido de una manera espectacular en la rotación del negocio, ya que lo han hecho en el momento perfecto. La orientación se dirige hacia clientes más grandes para dar estabilidad a los volúmenes y ser más eficientes con los hornos, de ahí el enfoque hacia la cerveza y hacia tiradas más estándar.

3 Me gusta

@botarate, yo soy de la misma opinión que @Vins .¿Por qué no le echas un vistazo al hilo de Verallia y nos cuentas ?.

Salu2

Por comentar un poco los resultados del S1, puede parecer que han sido bastante malos, pero hay que tener en cuenta si es algo aislado en la empresa o es generalizado en el sector. Por suerte, es generalizado y además es la empresa que mejor está aguantando debido a la rotación que comentaba @Juanmanuel.

Las ventas se mantienen prácticamente planas y el EBITDA decrece un poco (hablando en moneda constante y perímetro comparable), aunque el margen EBITDA queda plano al compensar los buenos márgenes de Brasil con la caída de los de Iberia. Comentan en la llamada de resultados que, en general, los volúmenes han aumentado un 9%, pero que el mix de precios ha lastrado las ganancias (cosa que ya se sabía que tenía que ocurrir, puesto que este sector funciona con fórmulas que se adaptan en función del ciclo y para que tanto clientes como proveedores no se vean excesivamente afectados por posibles cambios en la macro). Para quien quiera profundizar un poco más:

- IBERIA: volúmenes -1% y precios -11%.

- UK: volúmenes +11% y precios -4%.

- BRASIL: volúmenes >65% y precios -4%.

- El tipo de cambio les ha beneficiado tanto en UK como en Brasil y parece que están ganando cuota de mercado en UK.

- En segmentos: Vidrala tiene principalmente exposición a vino y cerveza (aprox. 2/3 del total diría) y estos están mostrando una pequeña disminución en términos de volúmenes, pero esperan que el S2 mejore progresivamente.

- En opinión de la directiva, el exceso de inventario ya no es el problema, si no que existe una ralentización de la demanda, especialmente en Iberia.

La deuda reportada de 433M€ quedará en aprox 320M€ tras la venta de Italia, el pago de los dos divis (el complementario y el extraordinario y la caja generada, lo que dejará la empresa a menos de 1x EBITDA. Esto es muy conservador para empresas industriales que tienen una previsión de ingresos alta, pero me gusta que sea así ya que les permite actuar cuando otros no podrán (M&A). Dejo esta frase de Raúl Merino (CEO) que refleja lo que quiero decir:

- “So obviously, we are thinking in the future. We know that we are in Brazil to find opportunities to create a platform for future growth. We are analyzing many opportunities as many opportunities as we can, and we do see opportunities for future growth, but let me say that we probably need some time that won’t take long or I promise I won’t take longer than needed to consolidate the recent growth. We need to maintain, let’s say, a slightly and temporary prudent about in a sense.”

Otros detalles son:

- Están muy cubiertos en libras (90%), pero nada en reales brasileños, ya que utilizan el flujo de caja que generan para repagar la propia deuda en reales (por eso no se destinó nada del dinero de la venta de Italia para repagar deuda de Brasil), lo que indica que se ven muy fuertes allí porque la deuda emitida en Brasil es mucho más alta que en Europa. En cuanto a cobertura de la energía, están aprox. al 50% tanto para 2024 (57%) como para 2025 (52%).

- Se espera un WC para final de año de aprox. -2% ventas (diría que entre 30-35M€), por lo que mejorará en el S2.

- El capex se mantiene también para final de año en aprox. 10% ventas (unos 160M€).

- En cuanto a gobierno corporativo, Íñigo de la Rica, encargado de la Relación con Inversores, será nombrado Director Corporativo de Finanzas (conservando también su cargo de IR) y se encargará de la planificación y la estrategia financiera, pero no estará involucrado en las operaciones diarias. El puesto se basa en estrechar la relación con bancos y otras entidades para mejorar las condiciones de deuda, entre otras cosas.

Lo más importante es que la directiva reitera el objetivo de 1.600M€ en ventas, >450M€ EBITDA y >180M€ FCF. Esto es muy positivo porque varias empresas han dicho que la recuperación “rápida” que se esperaba para H2 no va a ser tan rápida, pero VID comenta que sí esperan que sea fluida en su caso, reiterando también que crecerán a doble dígito en el BPA, lo que nos dejaría 8€/acción.

Siguiendo el “outlook” de la empresa (suelen ser bastante cumplidores), espero en mi modelo un BPA de 7,80€, asumiendo un tax rate del 25% y una dilución de aprox. 4% de las acciones (sería 5%, pero espero que recompren al menos un 1%). Si el ciclo se recupera sí esperaría mayores ventas y mejores márgenes, lo que sí nos daría esos 8€/acción. Veremos los próximos trimestres cómo sigue evolucionando el sector y el resto de players.

Un saludo a todos!

19 Me gusta

De nuevo gracias @Vins por tu extenso y excelente resumen/análisis de los resultados semestrales

1 me gusta

Gracias por el análisis @Vins

A mí me gusta mucho la empresa y ya me ha dado muchas alegrías. Yo esperaba un crecimiento de €7-7.5/acc este año debido a la salida del negocio italiano, a la dilución por emitir un 5% de nuevas acciones y a que el negocio no está en un buen momento macro. Yo estoy contento comprándola a PER 13x. Eso significa que por debajo de 100€, yo la veo bien de precio. Esperemos a ver cómo evoluciona pero tu análisis me ha dado mucho comfort

2 Me gusta

Gracias a vosotros. Yo considero que la empresa se pondrá en más de 100€/acción en poco más de un año como mucho, sobre todo por su directiva, su deuda (la mejor del sector) y su posicionamiento dentro del “cártel del vidrio”.

Sin embargo, esperaría para entrar flojo sobre 80-85€ y con todo por debajo de 70-75€. Por supuesto, todo depende de la situación del sector y de la compañía, pero entrar a estas valoraciones pensando que todavía pueden crecer orgánicamente y por adquisiciones en Brasil, debería ser una buena inversión (aunque siempre la pueden cagar haciendo M&A y cosas así).

Un saludo!

3 Me gusta

![]()

![]()

![]()

![]()

![]()

HACE UN PAR DE SEMANAS YO ESCRIBÍ

1 me gusta

Una cosa que a veces me cuesta encontrar es la política de dividendos de VID. Alguien puede hechar un poco de luz al respecto?

Publican el % de accionistas o acciones que venden derechos o se los quedan cuando emiten nuevas?

coincido con los compañeros creo que sobre los 70 euros es un buen precio de entrada, y si baja mas seguir realizando compras, veremos como se comporta el mercado a partir de octubre, hasta entonces yo creo que toca esperar

3 Me gusta

Me alegra ver que más o menos tenemos la misma opinión en la entrada. Ojalá llegara a estos precios!!!

1 me gusta

Vidrala siempre propone el dividendo a cuenta (en febrero) + dividendo complementario (julio) + prima por asistencia a la JGA.

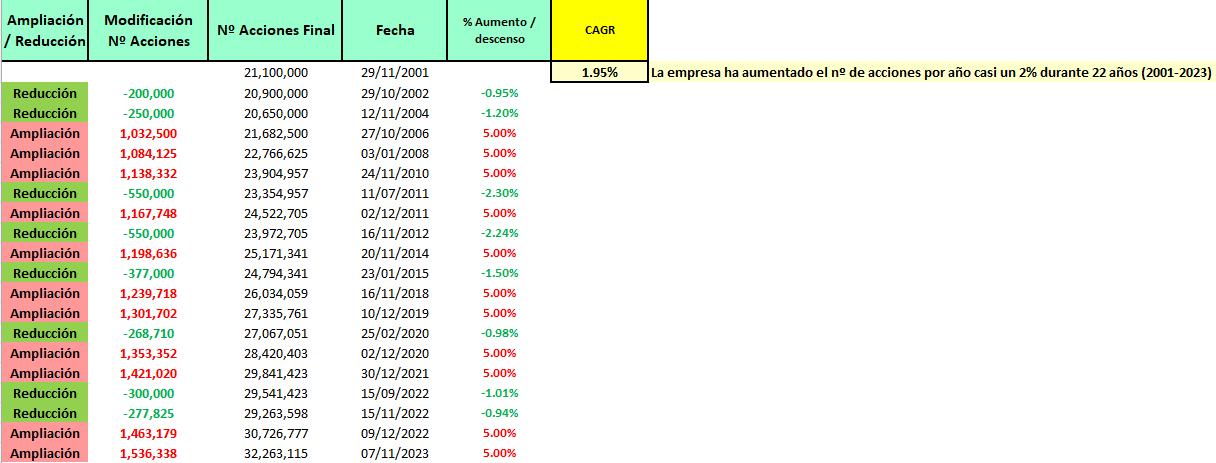

Respecto al tema de los derechos, no sé muy bien a qué te refieres exactamente. La empresa realiza una ampliación de capital con cargo a reservas del 5% del total de acciones en ese momento.

Los accionistas que acuden a la ampliación transforman sus derechos en acciones y quien no acude vende sus derechos a mercado, donde son comprados por otros inversores que aumentarán en mayor proporción sus acciones. El nº de acciones emitidas no cambia (siempre es el 5% del total en el momento de la ampliación). Los accionistas que venden o acuden a la ampliación no son públicos que yo sepa. Puedes hacerte una idea de si los grandes accionistas acuden si bajan o suben su % del total de la empresa, pero el resto diría que no hay manera de saberlo.

Pero si esas acciones nuevas son entregadas íntegramente a los accionistas previos, en realidad no hay dilucion sino una especie de “split”?

No hay dilución si acudes a la ampliación (si cambias tus derechos por acciones). Si vendes los derechos que te dan a mercado (como si fuera cobrar un dividendo) sí que quedas diluido porque el nº acciones totales en circulación sí que aumenta y tú te quedas con las mismas que tenías.

Ejemplo:

Hay 1.000.000 acciones en circulación y yo tengo 20.000 acciones, es decir, tengo un 0,02% de la empresa.

Se realiza la ampliación del 5%: ahora hay 1.050.000 acciones y a mi me otorgan 20.000 derechos que puedo vender a mercado o dejarlos y que se conviertan en 1.000 acciones (se intercambian siempre 20 derechos por 1 acción nueva, es decir el 5%).

- Opción 1: acudo a la ampliación y tendré 21.000 acciones existiendo 1.050.000 acciones, por lo que sigo teniendo el 0,02% de la empresa.

- Opción 2: no acudo y vendo los derechos a mercado, por lo que seguiré teniendo 20.000 acciones, pero al existir 1.050.000 acciones, tendré el 0,019% de la empresa. Eso sí, habré cobrado mi dinero correspondiente a esa ampliación que puedo gastar en otras cosas.

Pregunta, hay ventajas fiscales al vender los derechos o es como cobrar un dividendo?

Entiendo que para las que uno ya tiene, reduce el precio de comprar para el FIFO (como?) el mismo % de derechos que uno convierte en nuevas. Si te asignan 30 derechos pero tienes que vender 10 y te dan una acción nueva, esta se suma a valor cero o se pondera con todas las demás, afectando el precio de todas?