Tardan unos días. Tranquilo.

En Clicktrade siguen sin cotizar las nuevas acciones, alguien con un Bróker distinto ya las tiene cotizando? No encuentro el calendario para las nuevas acciones.

En ing tampoco

1 me gusta

¿Cuál os gusta más Vidrala o Verallia? ¿Y por qué?

Verallia parece un truño francés más y con doble retención. Ni con un palo hombre. Yo esta la compré hace algo más de dos años y ya voy por el tercer script. Con las acciones nuevas que dan y las subidas del dividendo ya me paga casi un 3% y cuando la compré andaba por poco más del 1%. A mí me parece que no hay comparación de momento. La pena es que compré solo unas pocas ![]()

Vidrala. No siendo ningún experto, mis razones son mayor crecimiento, mejores márgenes, menor payout y en general, me parece mejor empresa.

Muy cierto y justamente por ello está mucho más cara en estos momentos. Yo tengo Vidrala desde hace tiempo, pero comprada a un precio medio de 65 €

Sin embargo, en este momento estoy aprovechando a comprar Veralia porque los precios están suponiendo una mejor inversión siempre considerando que van a ir resolviendo sus problemas actuales.

Salu2

Es lo que también estoy viendo yo, a precios actuales Veralia está interesante, pero claro, lo de siempre, “suponiendo que resuelvan sus problemas” …

Tampoco te creas que tiene tantos “problemas”. Comparando fundamentales con Vidrala:

- En promedio de los 5 últimos años Vidrala se gasta en dividendos el 30 % de su FCF y Verallia únicamente el 27 %. Por este lado parece que ninguno de los dos vaya a tener problemas de seguir pagando el dividendo.

- En cuanto a deuda neta /ebitda, Vidrala tiene un 1,4 y Verallia un 1,76 lo cual tampoco es un disparate.

- En 5 años, el FCF/share de Vidrala ha caído un 6,5% anual mientras que el de Verallia ha subido un 8 % anual.

- Si bien es cierto que el margen neto promedio de 5 años de Vidrala (14%) es bastante superior al de Verallia (8,75%), este último está creciendo. A poco que la compra que hizo recientemente a Vidrala de su fábrica italiana le permita mejorar su posición en el mercado italiano…espero que siga mejorando.

- Durante los 5 últimos años el dividendo de Vidrala ha subido el 6,7 % anual mientras que el de Verallia ha estado subiendo a razón del 18,1 % anual

- En cuanto al yield, Vidrala está dando el 1,34 % + 5 % en papelitos = 6,34 % mientras que Verallia nos da el 8,73 % - retención en origen no recuperable con facilidad = 7,68 %…De todas las maneras ¿ alguien sabe si Verallia necesita acometer grandes inversiones en capex de mantenimiento ?. En este caso habría que mirar si efectivamente podría mantener el dividendo actual.

- Por otra parte, mirando los pay-out, el de Vidrala es 1,34+5%sobre cotización : por un BPA de 6,65 = 92 % y el de Verallia es 2,15 sobre un BPA de 2,45 = 88 %.

Quizá nos tengamos que poner a profundizar un poco más pero, al menos de momento y mientras no escuche sólidos argumentos en contra, volveré a comprar cuando corresponda.

Salu2

5 Me gusta

En ING ya aparecen

1 me gusta

el precio marca el relato. los clientes de verallia tienen stock, y por eso ahora, verallia vende menos, pero es buena empresa.

yo compraría vidrala, pero al precio actual, verallia la veo mejor opcion. abrí posición a 25,y si llega a 22,amplío

2 Me gusta

aquí describe bien el negocio

1 me gusta

Va a tener que cambiar todos los hornos poco a poco pero en un breve espacio de tiempo. Hay que tirar el horno abajo y construir uno nuevo. La pregunta es qué tipo de horno pondrán:

- Tradicional aire/gas

- Más eficiente oxígeno/gas (Air Products, Air Liquide, Linde suministrando oxígeno)

- Eléctrico

- Hibrido (electrico - oxígeno/gas o elécrtrico - aire/gas)

- Otros?? Hidrógeno?? Hoy por hoy no lo veo

Los hornos los tiene que cambiar sí o sí. Tienen un material refractario que se jode con los años. Si has tratado bien el horno (temperaturas constantes y pocos o nulos arranques/paros). Su vida útil puede ser unos 30 años.

Es decir no se trata de un CAPEX de mantenimiento, o al menos no tal y como yo lo entiendo. Tienes que invertir un CAPEX (échale 100 millones por horno) que en esos 30 años tiene que pagarse y dar la rentabilidad a ser posible por encima del coste del capital (ventas - costes - mantenimiento - intereses - impuestos).

El CAPEX de mantenimiento para empresas industriales, échale un 3,5% del Gross Property, Plant & Equipment. Es decir además de los 100 millones que desembolsas durante los 2 años de la construcción, cada año de operación te vas a gastar 3 millones y medio en mantenimiento. Por tanto cada año el horno tiene que conseguir unos 13 - 15 millones de operating cash flow para que te quede un retorno decente.

3 Me gusta

En cuanto a la comparación Vidrala-Verallia:

Es mejor empresa Vidrala? Claramente sí

Es buena empresa Verallia? Si

Le va a ir bien a Verallia? Si

Cuál es mejor inversión en estos momentos? Claramente Verallia

2 Me gusta

El capex de mantenimiento yo lo interpreto como toda aquella pasta que se hay que gastar para ir produciendo aquello que permita mantener las mismas ventas que ya tiene.

Generalmente, el capex de mantenimiento se entiende como los gastos que hay que realizar “para ir tirando” con las instalaciones actuales.

En este caso, si los hornos se caen de viejos, no queda más remedio que cambiarlos para mantener la producción.

Diferente es cuando se realiza una inversión para incrementar la producción.

Pero bueno, dejémonos de estos aspectos “técnicos” que únicamente sirven para aburrir al personal. Lo importante es cuánta ![]() tendrá Verallia que emplear en los dichosos hornos y si los podrá ir pagando sin que nuestros dividendos …

tendrá Verallia que emplear en los dichosos hornos y si los podrá ir pagando sin que nuestros dividendos … ![]()

![]()

![]()

Salu2

1 me gusta

En mi caso una oportunidad perdida, y para mas inri, perdida por lo mismo de siempre.

El ser humano es el único animal que tropieza 1 millón de veces con la misma piedra.

Un saludo.

6 Me gusta

Tiene un BPA de 8,85 pavos según pone ahí y pagará de dividendo sobre 1,55 este año, así da gusto.

Desgraciadamente sólo tengo 23 acciones, pero no pasa nada, dentro de otros 23 años tendré al menos el doble, ack ack. Eso sí las llevo a 54 pavos, a ver quién me lo supera.

3 Me gusta

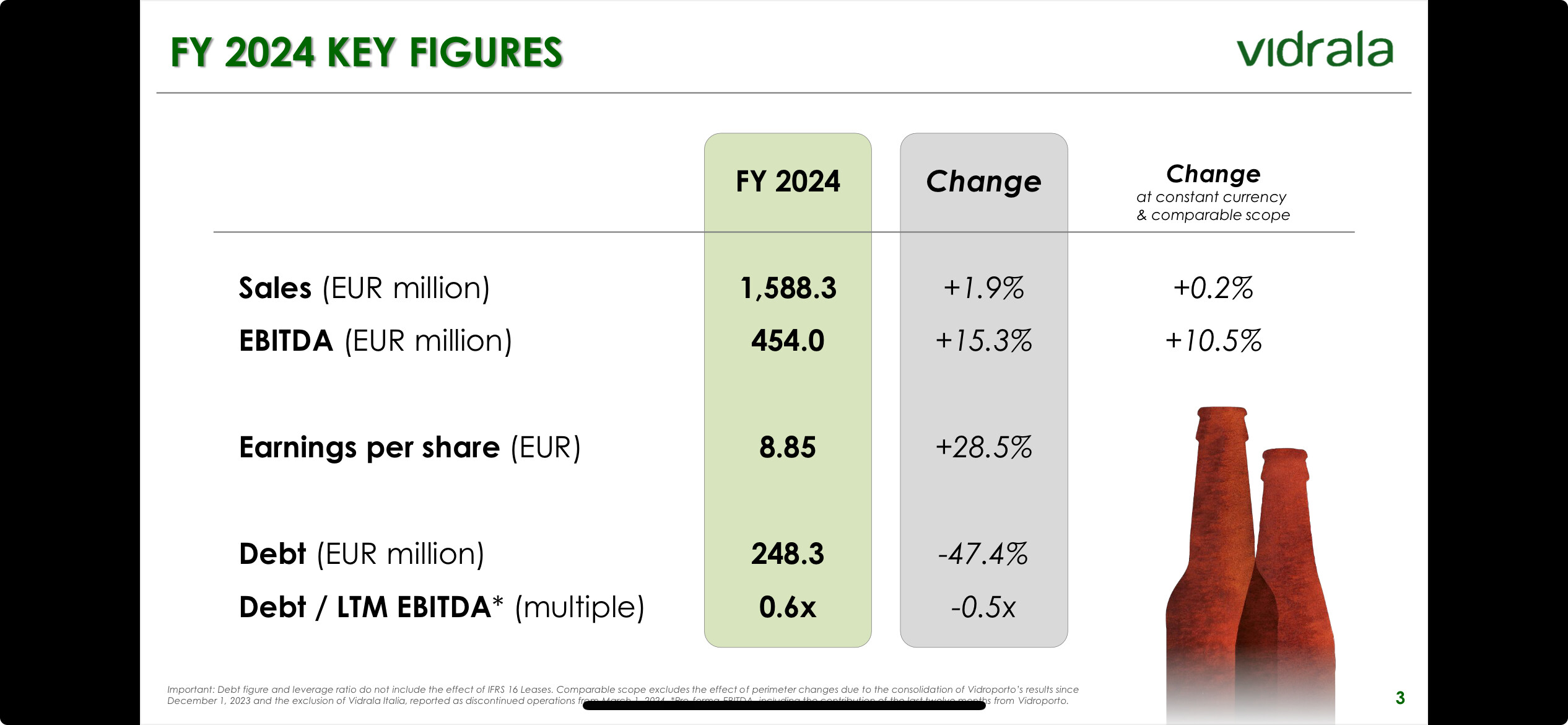

Resumen de la Llamada de Resultados de Vidrala para el Año Fiscal 2024

Vidrala presentó sus resultados del Año Fiscal 2024, destacando un año de reorientación estratégica y sólido rendimiento financiero a pesar de un entorno macroeconómico desafiante.

Aspectos Financieros Clave del Año Fiscal 2024:

- Ventas: Alcanzaron los 1.588,3 millones de euros, un aumento del 1,9% interanual, con un modesto crecimiento orgánico del 0,2% a tipo de cambio constante y perímetro comparable. El crecimiento del volumen de casi el 8% fue compensado en gran medida por un efecto precio/mix negativo. Los cambios en el tipo de cambio y el perímetro contribuyeron positivamente al crecimiento de los ingresos.

- EBITDA: Alcanzó los 454,0 millones de euros, un aumento orgánico significativo del 15,3% interanual, y del 10,5% a tipo de cambio constante y perímetro comparable. El crecimiento del EBITDA reportado alcanzó el 15,6% incluyendo todos los efectos.

- Margen EBITDA: Se expandió hasta un sólido 28,6%, un incremento de 330 puntos básicos en comparación con el año anterior, lo que indica una mejora de la rentabilidad.

- Beneficio por Acción (BPA): Aumentó un 28,5% hasta los 8,85 euros por acción, reflejando una fuerte generación de beneficios.

- Deuda Neta: Se redujo significativamente hasta los 248,3 millones de euros, lo que resultó en un ratio de apalancamiento bajo de 0,6 veces el EBITDA anual, lo que indica una sólida posición financiera.

- Flujo de Caja Libre (FCL): Se situó en el 13% de las ventas, equivalente a 206 millones de euros, lo que demuestra una fuerte conversión de efectivo.

Impulsores del Rendimiento Empresarial:

- Reorientación Estratégica: El año estuvo marcado por acciones estratégicas, incluyendo la expansión a Brasil con la adquisición de Vidroporto y la desinversión de las operaciones italianas.

- Crecimiento del Volumen: El crecimiento del volumen fue un fuerte contribuyente positivo, casi el 8%, impulsado por las ganancias de cuota de mercado y la incorporación de Vidroporto.

- Impacto Precio/Mix: Un efecto precio/mix negativo compensó en gran medida las ganancias de volumen en el crecimiento de los ingresos, lo que indica presiones en los precios.

- Crecimiento del EBITDA: El crecimiento del EBITDA fue impulsado principalmente por mejoras orgánicas, con un aumento del 10,5% a tipo de cambio constante y perímetro comparable, destacando la eficiencia operativa y la expansión del margen.

Asignación de Capital y Deuda:

- Capex: El 10,6% de las ventas se destinó a inversiones, lo que refleja la inversión continua en mejoras operativas y capacidad.

- Reducción de Deuda: La deuda neta se redujo significativamente, lo que llevó a un ratio de apalancamiento muy cómodo de 0,6 veces el EBITDA, lo que indica una sólida posición financiera.

- Utilización del FCL: La sólida generación de FCL permitió la reducción de la deuda, las inversiones, los dividendos y la recompra de acciones.

Perspectivas y Guía para el Año Fiscal 2025:

- Contexto de Demanda: La dirección reconoció un “contexto de demanda más suave de lo esperado” y un “entorno de consumo global aún débil”, lo que sugiere continuos desafíos en el mercado.

- Guía de EBITDA: A pesar del entorno desafiante, se espera que el EBITDA se mantenga en niveles similares o superiores a los de 2024, lo que indica confianza en el mantenimiento de la rentabilidad.

- Guía de Capex: Se espera que el Capex sea ligeramente superior en 2025 en comparación con 2024 (alrededor del 11% de las ventas), lo que refleja las inversiones en curso en capacidad y sostenibilidad.

- Guía de FCL: Se espera que la generación de flujo de caja libre se mantenga robusta, alrededor del 13% de las ventas, similar al año fiscal 2024, potencialmente alrededor de 200-210 millones de euros.

- Objetivo de Apalancamiento: El objetivo de la empresa es mantener un ratio de apalancamiento bajo, por debajo de 1x deuda a EBITDA, lo que demuestra un compromiso con la prudencia financiera.

Puntos Destacados de la Sesión de Preguntas y Respuestas:

La sesión de preguntas y respuestas, tal como se refleja en la transcripción, giró en torno a temas clave que son preocupaciones típicas para los analistas en el clima económico actual: visibilidad de la demanda, poder de fijación de precios y asignación de capital.

- Visibilidad de la Demanda y Recuperación: Los analistas estaban interesados en comprender el entorno de demanda actual. La respuesta de la dirección reconoció el “contexto de demanda más suave de lo esperado” y el “entorno de consumo global débil”. Si bien notaron que no se ha observado un mayor deterioro de la demanda recientemente, no llegaron a predecir una recuperación significativa a corto plazo. Esto sugiere una perspectiva cautelosa sobre el crecimiento de los ingresos, lo que se refleja en la guía para que las ventas se mantengan en niveles similares a los del año fiscal 2024. Es probable que a los analistas les preocupe el potencial de una mayor debilidad de la demanda y su impacto en el crecimiento futuro de los ingresos.

- Poder de Fijación de Precios y Sostenibilidad del Margen: Con la inflación de costes aún presente, es probable que los analistas hayan indagado sobre la capacidad de Vidrala para mantener los márgenes. La dirección destacó la fijación de precios basada en fórmulas en los contratos de suministro a largo plazo, lo que proporciona cierta protección contra las fluctuaciones de costes. Sin embargo, el efecto precio/mix negativo en el año fiscal 2024, particularmente en Iberia, indica cierta presión sobre los precios. El margen EBITDA ampliado en el año fiscal 2024 se destacó como un aspecto positivo, pero los analistas estarían interesados en comprender la sostenibilidad de esta expansión del margen frente a las presiones de costes en curso y una demanda potencialmente más suave.

- Asignación de Capital y Estrategia de Fusiones y Adquisiciones: Los analistas preguntaron sobre las perspectivas de fusiones y adquisiciones, particularmente a la luz de la desinversión de las operaciones italianas. La dirección aclaró que, si bien están explorando activamente oportunidades, el enfoque está en adquisiciones estratégicas más pequeñas en regiones centrales como Brasil y Europa continental. Destacaron la prudencia financiera y el mantenimiento de un ratio de apalancamiento bajo, lo que sugiere un enfoque disciplinado de las fusiones y adquisiciones en lugar de acuerdos grandes y transformadores. Los analistas podrían estar interesados en los criterios específicos para futuras adquisiciones y los rendimientos esperados de estas inversiones.

- EPR y DRS del Reino Unido: La pregunta sobre la Responsabilidad Ampliada del Productor (RAP) y los Sistemas de Devolución y Retorno (SDR) del Reino Unido destaca los riesgos regulatorios. La respuesta de la dirección sugiere que confían en la resistencia de su modelo de negocio en el Reino Unido, posiblemente debido a los servicios de llenado integrados que ofrecen una propuesta de valor diferenciada. Sin embargo, el impacto a largo plazo de estas regulaciones sigue siendo un punto de incertidumbre para los analistas.

- Competencia Lata vs. Vidrio: La pregunta sobre el cambio a las latas refleja una tendencia más amplia de la industria y una posible presión competitiva sobre el envasado de vidrio. La dirección reconoció la competencia, pero destacó las ventajas inherentes de sostenibilidad del vidrio y sus esfuerzos para cerrar la brecha de precios con el aluminio. Es probable que los analistas estén monitoreando de cerca esta tendencia y su impacto potencial en la cuota de mercado y los precios de Vidrala.

Resumen Analítico y Perspectivas:

Vidrala entregó un sólido rendimiento en el año fiscal 2024, demostrando resistencia en un entorno desafiante. El cambio estratégico hacia Brasil y lejos de Italia, junto con las mejoras operativas, ha fortalecido la rentabilidad y la generación de flujo de caja de la empresa.

Si bien las perspectivas de la demanda siguen siendo cautelosas para el año fiscal 2025 debido a las incertidumbres macroeconómicas, la guía de Vidrala sugiere confianza en el mantenimiento de los niveles de EBITDA y FCL. El enfoque de la empresa en la optimización de costes, las inversiones estratégicas en capacidad y sostenibilidad, y la prudencia financiera la posicionan bien para un crecimiento sostenible a largo plazo y resiliencia.

Proyecciones basadas en la guía:

- Ingresos (Año Fiscal 2025): Asumiendo niveles de ventas similares a los del Año Fiscal 2024 (alrededor de 1.590 millones de euros) debido a un entorno de demanda suave.

- EBITDA (Año Fiscal 2025): Se espera que se mantenga al menos en los niveles del Año Fiscal 2024 (454 millones de euros o más), alcanzando potencialmente un rango de 454-470 millones de euros considerando un ligero aumento.

- Capex (Año Fiscal 2025): Se espera que sea ligeramente superior al del Año Fiscal 2024 (alrededor del 11% de las ventas), potencialmente alrededor de 175 millones de euros.

- FCL (Año Fiscal 2025): Se espera que se mantenga en torno al 13% de las ventas, similar al Año Fiscal 2024, potencialmente alrededor de 200-210 millones de euros.

- Apalancamiento (Año Fiscal 2025): Se espera que se mantenga por debajo de 1x EBITDA, manteniendo un balance sólido.

En resumen, la llamada de resultados pinta un panorama de una empresa bien gestionada que navega eficazmente en un entorno complejo, con una dirección estratégica clara y un compromiso con la creación de valor a largo plazo. El enfoque en mantener la rentabilidad y el flujo de caja, incluso en un mercado más suave, es un mensaje clave destinado a infundir confianza.

11 Me gusta

A 35,99 eur por aquí.

![]()

5 Me gusta