En 8 dias

Me ha entrado una orden hoy a 50.50.

Abro posición con 40 acciones.

Estoy más contento que una suegra aprendiendo brujería.

4 Me gusta

Estas empresas bajistas dan miedo cuando se meten en temas financieros. Generalmente tienen información de insiders que están híper quemados. Y sacan mucha basura.

Yo me leí el informe de Grifols. No le doy mucho valor a su análisis. Pero cuando explicaron el tejemaneje de las empresas de la familia con la holding, aquello apestaba a kilómetros.

Aquí al fina la clave es el miedo a las multas en EEUU. Si la filial de EEUU te pesa solo un 10% y tampoco es que sea un generador de caja, pues en el peor de los casos la declaras en quiebra y a correr. Es motivo para caer un 15%? Yo creo que no.

Eso sí, con la historia de los pleitos a la empresa le va a doler mucho la cabeza como cumplan la amenaza. Quizás deje de ser una empresa de PER 20x durante unos años. Y serán años de acumular para cuando pegue el subidón e ir cobrando jugosos dividendos por el camino.

Con las compras de ayer es mi segunda posición en cartera. Y oye, tan tranquilo. Con ganas de aumentar si se vuelve a poner por debajo de 50€.

4 Me gusta

Yo no quiero que se ponga a PER 20, no me imteresa, quiero que crezca el dividendo como lo ha hecho hasta ahora y que la acción suba lo menos posible, si puede ser que suba al mismo ritmo que el dividendo y que se quede en PER 15 y yield del 6% para siempre.

3 Me gusta

Estuve mirando los perfiles del autor del artículo y vi cosas un poco raras. Se trata de un chaval joven que no ha publicado nada en sus redes sobre el artículo, que está estudiando informática a la vez que escribe en dos medios menores.

Por otro lado, busqué noticias sobre la fábrica en medios locales y tampoco.

Igual no quiere decir nada, pero me ha llamado la atencion

1 me gusta

Gorka empieza hablando del tema. Empezó su carrera profesional en estos ámbitos. Parece muy interesante.

8 Me gusta

Pues la verdad es que las explicaciones de Gorka convencen

1 me gusta

Yo he trabajado en químicas y si que hay derrames accidentales y zonas más o menos guarras, pero leche que está produciendo para la industria alimentaria.

Me parece una fábrica que tiene que revisarse de arriba a abajo. Seguro que deberían mejorar muchos temas.

Los americanos son muy chulos pero sus fábricas son tan o más cutres que las nuestras.

9 Me gusta

Exacto. Yo creo que de momento prefiero aguantar para entrar a riesgo de que vuelva a subir la cotización. Nunca sabes muy bien como respiran los americanos y el “traje” que les pueden llegar a hacer por dicha fábrica

¿Sabéis a qué hora presenta hoy?

Al cierre del día, o sea a las 17:30

https://www.viscofan.com/investor-relations/investors-calendar

4 Me gusta

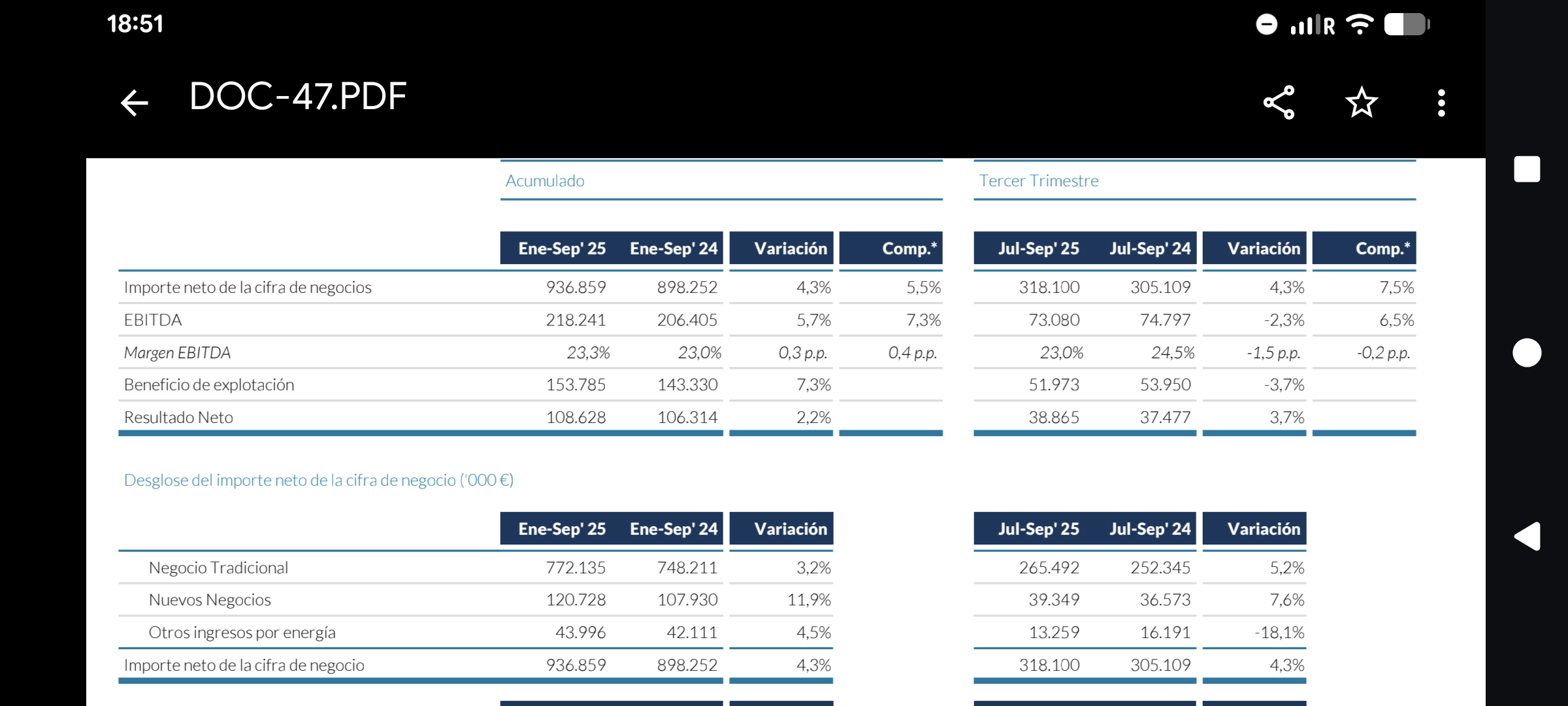

La empresa de envolturas alimentarias Viscofan ha logrado un beneficio neto de 108,6 millones de euros hasta septiembre, un 2,2 % más que en los nueve primeros meses de 2024, tras registrar récords “en volúmenes y facturación”, ha notificado la compañía a la Comisión Nacional del Mercado de Valores (CNMV).

Viscofan ha resaltado que el crecimiento se produce en un momento en el que las plantas operativas se encuentran en un elevado nivel de eficiencia y productividad, lo que contrarresta “el significativo impacto de la debilidad de las divisas frente al euro, lo que dificulta llegar a los resultados esperados para el año”.

La empresa navarra acumula una facturación de 936,9 millones, un incremento del 4,3 %, “destacando la aceleración de los volúmenes en el tercer trimestre”, en el que la empresa ingresó 318,1 millones.

El resultado bruto de explotación (ebitda) también ha ascendido hasta septiembre, al alcanzar los 218,2 millones, un 5,7 % más, mientras que en el tercer trimestre logró 73,1 millones.

Por su parte, las ganancias netas del tercer trimestre, por su parte, han alcanzado los 38,9 millones de euros, un 3,7 % más que el año pasado.

La deuda bancaria neta a mes de septiembre se sitúa en 185,5 millones de euros, un descenso de 43,2 millones en el trimestre.

15 Me gusta

Rebajan las previsiones del año por la caída del dólar pero los resultados son buenos.

Esta debilidad, añade, “dificulta llegar a los resultados esperados para el año, a pesar de estar operativamente por encima de las expectativas, y crecer en todas las principales magnitudes financieras”.

“De haberse mantenido el US$/Euro en el entorno de 1,05 esperado, los resultados del año se situarían en el rango medio-alto del guidance publicado en febrero en ingresos, EBITDA y resultado neto”, agrega.

7 Me gusta

Esperado por quien?

Por Viscofan cuando hicieron la previsión se entiende. ¿Algo optimista? Puede, aunque com las divisas nunca se sabe, pero lo importante es que el negocio sigue fuerte.

A ver si mañana se da piñazin por lo que sea ,vete a saber el mercado que hace, y aumento

7 Me gusta

1 me gusta

Algun veterano que me resuma el dividendo flexible?

Gracias por adelantado.