1’99% fijo el primer año.

1 me gusta

Ok.

Pregunté porque entre finales del año pasado y principios de este yo estuve “cribando” el mercado y en ING ofertaban eso mismo, con el tipo de salida fijo.

Incluso en my investor de primeras te marcan tipo fijo de salida, no creo recordar ninguna que no lo hiciera y por eso me extrañó.

Un saludo.

1 me gusta

Pues yo a 30 años me iré a una fija.

Nadie tiene una bolsa de cristal y puede salir bien o puede salir mal.

Los tipos de interés están bajos ahora así que a 30 años no me la juego. Otra cosa es ponerla a 15-20 años, ahí ya me lo pensaría.

Si hay demasiada diferencia en la cuota entre la fija y la variable también me lo pensaría pero siempre y cuando pudiera pagar lo que sería la fija + 200 o 300€ por si las moscas.

2 Me gusta

Hombre, ten en cuenta que la mayoría de intereses se pagan en la primera mitad de la hipoteca.

Por tanto si tienes 10 años o más de tipos bajos significa que tienes un ahorro mensual importante durante 10 años en el que has podido amortizar quizá un 35 - 40% del capital. Y por tanto la subida de tipos te afecta menos.

Por eso los bancos te intentan colar las hipotecas mixtas, los 10-15 primeros años fija y luego variable. Te lo venden con el mismo argumento que he expuesto (después de 15 años has amortizado casi el 50% del capital y no te influye tanto una subida de tipos). Diles de hacerlo al revés, primero variable y después fijo… Ya verás a donde te mandan.

9 Me gusta

Hombre sin duda alguna, la mixta es la peor.

Ya es cuestión de la situación de cada uno y prever lo que puede pasar con el euribor.

En mi caso, sería una variación de unos 50€ mensuales. No sé si me compensaría jugársela con la variable y que al final acabe pagando más que con la fija.

1 me gusta

Tal cual. A 30 años hipoteca fija al 1.2% y sin amortizar 1€ durante esos 30 años.

2 Me gusta

Es que al 1,2% la verdad es que es para pensárselo. Si te queda una cuota muy manejable te despreocupes y te quedes más tranquilo.

Yo por ejemplo la pedí hace dos años a variable a 30 años (entonces hablaban de que iban a subir los tipos). Euribor +0,89. Ahora estoy pagando 400 euros… Muuuuucho tienen que subir los tipos para que me hagan un roto.

Depende mucho del carácter de cada uno.

Ahora que vuelvo a meterme en el tema de las hipotecas de nuevo tengo una consulta sobre el tema de una hipotética subida de tipos en la opción variable. Veamos si logro explicarme:

Cuando decimos que una subida de tipos en el año +10 +15 etc. es menos perjudicial que una subida de tipos en el año 1, veo claro el porqué: queda menos principal por devolver en el año 10 que en 1 , y al calcularse los intereses sobre el principal pendiente de devolver éstos son menores.

Ahora bien, ¿significa eso que si en el año 10 los tipos pasan del 1 al X % proporcionalmente la cuota subirá menos que si no hubieses devuelto aún ninguna letra de la hipoteca?

No sé si logro explicarme. Gracias por vuestro tiempo.

1 me gusta

Jo, creo que no logro entender tu pregunta. Entiendo que estarías comparando la cuota en el año 10 tras una subida con la cuota en ese mismo año si no hubiera subido tipo pero no se hubiera devuelto nada del principal, ¿Es así?

Si fuera eso habría saber cuál sería la cuota fija que estarías pagando en un supuesto de no devolución de principal y tendrías que calcular que parte de principal se habría devuelto hasta el año 10 y cuál sería el tipo aplicable tras la subida y así podrías ver cuándo equiparan.

Pero es que me parece tan raro que creo no te he logrado entender

Un saludo.

1 me gusta

Cuanto antes es la subida del tipo de interés mayor es la cuota a pagar a igualdad de subida, porque el monto de intereses pendientes aumenta y el capital a devolver también, por tanto la cuota proporcionalmente sube más.

Por tanto, cuanto más tiempo tarde en subir el tipo de interés, menor es la repercusión sobre la cuota mensual, porque menor es el principal pendiente de amortización y por tanto, menores los intereses totales que devengaran, por tiempo y por capital.

Espero haberme explicado, pero puedes buscar una calculadora de amortizaciones y lo verás claro.

Saludos

4 Me gusta

Ah vale, al leer a @Darkside lo he pillado.

Efectivamente, cuánto antes te casquen la subida de tipo más palmas.

Bien visto @Darkside.

Un saludo.

3 Me gusta

Iba a contestar, lo mejor es cogerte una calculadora, como la del banco de España y hacer tus simulaciones. Yo firmé en Octubre variable +0.95%, 0 vinculaciones, y digo esto porque muchas veces las vinculaciones son tan caras que es como subir 0.5% (me lo invento) el interés. Espero que en los próximos 10 años se mantengan los intereses mas o menos estables y efectivamente si sube, subirá menos que si ahora me subieran el interés. Además espero que mi poder adquisitivo haya aumentado, aunque eso es otro cantar.

1 me gusta

Lo que le preocupaba a @paulshirley era si el crecimiento de la cuota es proporcional al incremento del tipo de interés, y no es así, porque el factor tiempo tiene una componente de mucho peso en la ecuación.

P.D. Has visto que bien hablo, tengo aquí a mi hijo dictando y nos esta quedando

3 Me gusta

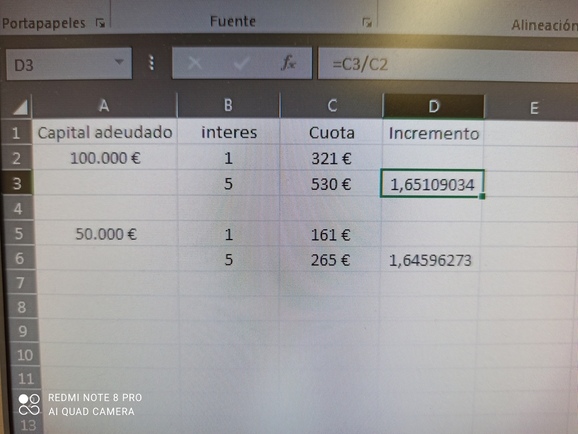

Pues he hecho las cuentas en una simulador de hipoteca y, si no me he equivocado, sí es proporcional.

Espero que en esta foto se entienda:

1 me gusta

Obviamente, una de las ventajas de la financiación a largo plazo es el efecto de la inflación, con el tiempo, la misma carga financiera tiene menor repercusión sobre tu cuenta de explotación

2 Me gusta

No has tenido en cuenta el factor tiempo.

Condiciona todos los resultados, solo has tenido en cuenta el principal y el tipo de interés, y estamos hablando de una amortización, …

Busca una calculadora en internet y verás que no es como a ti te ha salido

1 me gusta

Bueno arriba debes 100k y el pasar del 1 al 5% de interés sube la cuota un 65%.

Abajo debes 50k de principal (digamos media vida de la hipoteca) y el pasar del 1 al 5% también sube la cuota un 65%.

Dando respuesta a la “proporcionalidad” por la que preguntaba no a términos absolutos de la hipoteca

2 Me gusta

Pero falta comparar los años que te quedan, que no serán los mismos en los dos casos.

1 me gusta

Ya, creo por su comentario que @paulshirley ya sabe que es peor que te suban los tipos de interés en el primer año que en el año 10 o 20. Pero su pregunta hablaba de la proporcionalidad, y ahí respondo que aparentemente la subida sí es proporcional.