Ya que estamos: ¿a cuanto se puede conseguir una hipoteca a tipo fijo en España ? ¿Que diferencial hay con una a tipo variable ?

Saludos !

Ya que estamos: ¿a cuanto se puede conseguir una hipoteca a tipo fijo en España ? ¿Que diferencial hay con una a tipo variable ?

Saludos !

Yo particularmente estoy siguiendo el método que comentan arriba

Imaginemos hipoteca a tipo fijo 30 años, cuota mensual 600€

Me sobran 1k que quiero amortizar, amortizo cuota, pero los meses venideros sigo pagando 600€ (aunque ya la cuota ahora sea más baja, digamos 500 largos)

En mis simulaciones me salía que la cantidad de intereses era similar a amortizar en tiempo solo que así, si vienen mal dadas y me ciño a pagar lo estrictamente necesario me sobrará más dinero a final de mes

Resumiendo, reducir cuota te da la libertad de decidir la velocidad a la que gestionas la amortización de la hipoteca, sabiendo que si vienen mal dadas, podrás aprovechar y apretar fuerte el freno sin incurrir en problemas añadidos.

Otra más de las múltiples sensibilidades del foro, cobrar dividendos quizás no sea lo más eficiente fiscálmente hablando pero aporta un cierto grado de autocomplacencia…

Es lo que que se conoce como el efecto “por-si-acaso”

El dilema está en que se dependa de un salario y que si este deja de existir puedes tener un problemón. Por eso es comprensible y recomendable tomar posiciones conservadoras.

Por ejemplo, yo gasto un 20% de mi salario en la hipoteca. Los tipos pueden subir mucho, pero se ven venir y además la hipoteca se revisa cada 6 meses. Después está el salario de mi mujer. Tengo algunos parkings que podría vender… Si pierdo el trabajo creo que podría encontrar uno rápidamente, quizá no por el 100% de mi sueldo pero sí un 75% o así.

No tiene sentido que yo amortice hipoteca en la situación actual. Pero para otras personas sí puede ser interesante ganar en tranquilidad.

Yo ando mirando una hipoteca fija y cuando introduzco una hipotetica inflacion del 1% en la ecuacion me sale mejor que gratis

https://www.expansion.com/economia/2020/10/09/5f800cf8468aeb241a8b45a3.html

El efecto de la crisis se va notando en el inmobiliario, al menos en volumen de ventas.

En los precios se empieza a notar algo, pero no lo suficiente como para comprar aún.

Sí, solo puede ser ese caso.

Me vendría muy bien esa hoja de cálculo, gracias

Debate sobre hipotecas generado a partir de este mensaje en el hilo de invertir a crédito.

Eso es lo que me está haciendo dudar muuucho elegir la hipoteca a tipo fijo ahora que estoy mirando. Insisten tanto en que es una muy buena oportunidad, que me hace sospechar demasiado.

Qué crees que pasaría si comenzasen a subir los tipos de interés por encima del tipo fijo que te han ofrecido? Sabes quiénes deben más que tú?

Reunión del G20 este fin de semana:

Como comiencen a subir los tipos de interés, empezarán a caer países más “cercanos”, no solo serán de Sudamérica, África, …

Mi marco mental con los bancos en particular es hacer siempre lo contrario de lo que me dicen.

El razonamiento es simple, por lo general te van a vender lo que a ellos les sale más rentable, no lo que más te conviene o la mejor opción para ti. Al final son un negocio, no las hermanitas de la caridad.

Míratelo bien antes de tomar esta importante decisión, como es obvio.

Pues lo mejor que estoy encontrando es así:

Para la variable igualar a la fija tendría que pasar el Euribor del -0,48 actual al 0,6 aprox. Y aún y así lo tendría a 40 años en lugar de a 30.

Para mí, no veo el chollo que venden, pero en todos los bancos me insisten que ‘la tranquilidad del fijo, que luego se pondrá el Euribor al 4 y blabla’. Lo curioso es que ha llegado al plano ‘social’ y familia y amigos lo primero que dicen es ¿la harás a interés fijo, no?

A día de hoy estamos hablando de unos 200€ de diferencia entre una cuota y la otra. Para mí esos 200€ valen más el mes que viene que dentro de 10 años. Si además lo comparo con la rentabilidad de mi cartera, no veo porque no aprovechar la opción del variable, con la situación económica actual ¿Cuándo vamos a ver un Euribor por encima del 1% sin que eso se cargue la economía?

Para rematar, el Euribor debería llegar al 2% para que la cuota igualara lo que pago ahora de alquiler.

Diles que si pagan ellos la diferencia mientras no se igualen, sin problema.

Hablar y dar consejos es muy fácil. Uy perdón, cierro el pico.

Los primeros años son los que se pagan más intereses. Todo apunta a que tendremos tipos bajos durante unos cuantos años. Yo iría a variable. Yo compre hace dos años y fui a variable, euribor + 0,89 con ING. Un peñazo hacer el trámite, pero contento.

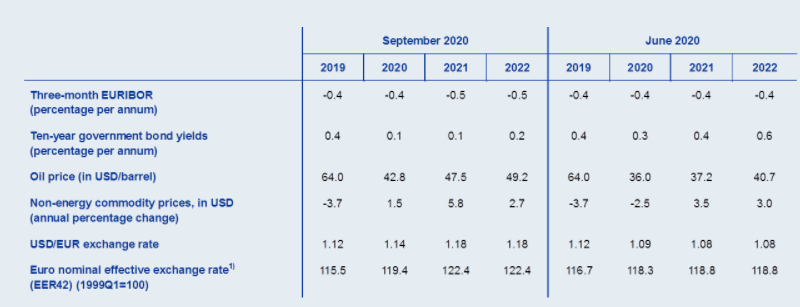

Agunas previsiones del bce:

Creo que lo sensato es ir a variable. El euribor puede pegar un subidon en 2 - 3 meses, no de un día para otro. La hipoteca se revisa semestralmente así que lo vas a ver venir y tendrás tiempo para prepararte.

Jajaja, me parece un trato justo.

Pues estoy muy cerca de cerrarlo con ellos, mismas condiciones que tú. A ver si se portan bien con la tasación. En bancos más ‘tradicionales’ los trámites tampoco me ponían muchas más facilidades.

Muy bueno lo de las previsiones del BCE, la revisión es cada 6 meses y da márgen a ir ajustándose.

Gracias por las opiniones! Ya iré contando más, no sigo que tampoco quiero emborronar el hilo, aunque realmente es apalancamiento para inversió nen bolsa ![]()

Por supuesto debes pensarlo, la decision debe ser tuya y debes tenerlo muy claro para no arrepentirte una vez hayas contratado una.

Lo que nosotros te podamos aconsejar no deja de ser lo que nosotros hariamos, teniendo en cuenta nuestras circunstancias, no las tuyas.

Con esas ofertas yo tendria claro lo que haria, pero como te decia antes, segun mis circunstancias, las tuyas no las conozco.

Si el sistema de amortización es francés no tiene mucho sentido el interés fijo con los tipos tal y como están ahora. En mi humilde opinión.

Si quieres una y buena, las hipotecas si puede ser no las saques, porque te esclavizas, segundo, si la sacas, cuanto menos años mejor.

En cuanto a apalancamiento para invertir, no creo que sea buena idea.

Depender de un alquiler que es casi el doble de la cuota de la hipoteca+gastos, y que al renovar te lo suban un 20% si quieren, tampoco es muy agradable.

Si no tienes obligaciones te cambias de alquiler cuando quieras y a donde quieras, en otros momentos de la vida se valoran otras cosas.

Ya tuve una hipoteca y no fue nada esclavo, cuando llegó el momento que quise irme vendí y me mudé a otra ciudad.

¿Porqué pagar algo antes con intereses negativos? Siempre se está a tiempo de adelantar pagos y es lo mismo que ponerlo a pocos años. Si lo haces a menos años pierdes ese margen.

@Marcos_Torcal_Garcia, @Riidc, el euribor + 0,89 de ING es sin tipo fijo de salida en primer año?

Un saludo.