Recuerdo haber leido en el blog pero no lo localizo, que se puede vivr de tu RPD y de retirar el 4% del capital anual sin que tu patrimonio se agote. Si alguien tiene algún link o el del blog de CZD le agradecería que lo publicara aquí, y si alguien lo practica que nos cuente su experiencia.

Creo que para los que no tenemos hijos y no hay la “preocupación” de dejar la cartera a tus hijos puede ser un acelerador ese 4% para llegar antes a la IF. Me explico, si para llegar a tu IF necesitas 20.000 euros/año y ya sacas via dividendos 10.000, si tu capital en acciones es de 300.000 y sacas los otros 10.000 (menos de ese 4%) para completar tus gastos ya habrias llegado a la IF. Siempre y cuando se tenga la certeza de que tu capital (retirando el 4% anual) no se va a agotar. ¿se tiene esa certeza realmente?

No habria necesidad de llegar por ejemplo a juntar 500.000 de valor de cartera, con tus 300.000 euros del ejemplo ya te podrías retirar. Puede que si se calcula asi ya haya más gente que haya logrado su IF ¿lo habeis calculado? ¿os salen asi las cuentas? Yo voy a calcularlo asi, creo que estaría muuuucho mas cerca (para automotivarme más).

Incluso queriendo dejar la cartera a vuestros hijos puede funcionar

¿Que opinais?

Creo que te refieres a esto:

Es una de las entradas que a mi más me gustaron. Aunque yo NO entraría en esa cuarta etapa de vender parte del capital. Me quedaría en la de disfrutar de las rentas sin tocar el principal.

Si ese es, gracias Alvaro. He visto otros por internet y si los localizo los pongo, pero la filosofia del post me puede valer para hacer mis calculos.

Esto anima a seguir, según pasa el tiempo, es menos importante lo que aportas del ahorro. Muy interesante

Es la clásica regla del 4% derivada del estudio Trinity. Con sus detractores y defensores, parece muy razonable.

En este artículo se explica de forma muy sencilla (y aprovecho para recomendar uno de mis blogs favoritos, el de Mr. Money Mustache):

Otro artículo introductorio muy sencillo y motivador:

Gracias Lemuel, toda ayuda siempre viene bien. Tendre que poner mi ingles al día. De un tiro matare dos pajaros. Mi idea es mejorar mi ingles para cuando sea IF y viaje mas que ahora

Sólo un matiz, ese 4% que puedes sacar cada año, incluye los dividendos. Es decir, si cobras un 4% en dividendos, ya no puedes vender nada, porque sino sí que te descapitalizas. Si tienes un fondos de inversión que no da dividendos, ahí si puedes vender un 4% al año.

Si pudieramos saber la fecha hasta que viviremos esta claro que ese dia tendriamos en la cuenta cero euros, la prole que se busque la vida como lo hemos hecho nosotros.

Hay gente que se muere con una fortuna y le deja la herencia al rey, yo flipo con la peña.

Aqui entra el concepto de utilidad marginal del dinero, cuanto vale 1€ invertido contra gastarlo hoy en dia.

Por ejemplo, yo prefiero comprarme un coche de gama media de 20.000€ en lugar de uno de gama alta por 60.000€, ahorrar esos 40.000€, invertirlos y vivir de ese dividendo. Cuando viajo me quedo en hoteles de 60€-80€ la noche en lugar de hoteles de 5 estrellas de 250€, aunque me los puedo permitir.

No tiene ningun sentido privarse de cosas que realmente te merecen la pena y llevarse a la tumba toda la fortuna, o que la malgasten una prole malcriada.

Recuerdo haber leído sobre este tema cuando empecé con la cartera de fondos indexada y leía el blog de Antonio Rico. Cuando no vas a vivir de dividendos sino de fondos, es un tema crucial. El libro de Bogleheads también aborda este tema. Lo buscaré.

En el blog de Rico decía que: “La solución a todo esto está en retirar, no una cantidad fija cada año, sino un porcentaje de nuestro capital remanente”

https://www.inversorinteligente.es/despues-de-alcanzar-la-¿libertad-financiera.html

Saludos,

O35

Gracias Objetivo 2035, eso es a lo que me referia, pero creo que tambien funciona lo de retirar el 4% y no una cantidad fija de una cartera que reparta dividendos. Lo he buscado pero no lo encuentro.

De nada.

Desde luego, un porcentaje de la cartera es lo más sensato, y parece que un 4% es una cifra que crea consenso. Yo combino la cartera de fondos con la de dividendos y, aparentemente, no tendré descendientes a quienes legar mi futura “fortuna”, así que lo más probable es que combine las rentas por dividendos con extracciones de capital.

Es un tema que me interesa mucho.

Os copio un fragmento del libro “The Bogleheads’ Guide to Investing” en el que hablan de esto. La traducción es mía, la he hecho así rápido de cualquier manera, así que os pido que me disculpéis si ha quedado un poco mal, pero se entiende el mensaje:

Asumir creencias equivocadas sobre la rentabilidad inversiones o sobre el gasto puede estropear sus posibilidades de tener una buena jubilación. Veamos un ejemplo del tipo de pensamiento que pone a muchos jubilados en apuros: “Veamos, si históricamente el mercado ha dado de media unos retornos ligeramente superiores al 10% anual, puedo gastar sin problemas un 10% de mi cartera cada año y no quedarme nunca sin dinero, ¿verdad?” ¡¡INCORRECTO!! Hay dos problemas con este tipo de creencias. En primer lugar, es probable que el comportamiento del mercado de aquí en adelante sea peor de lo que fue en el pasado. En segundo lugar, cuando los retornos del mercado están por encima de la media, suelen superar con mucho el 10% anual. Cuando están por debajo de la media habitualmente son negativos y reducen el valor de una cartera. Y aún peor, los años con retornos por encima o por debajo de la media tienden a darse en años consecutivos sin ningún tipo de patrón predecible.

Creer que se puede sacar un 10% al año y no quedarse sin dinero es algo así como pensar que se puede poner la cabeza en el horno, los pies en el congelador, y considerar que estás en una temperatura confortable. Si tiene la suerte de jubilarse al principio de un largo ciclo alcista quizás pueda gastar un 10% anual y no tener nunca problemas. Pero si se jubila al comienzo de un largo periodo bajista, las continuas retiradas de dinero pueden reducir su cartera tanto que no pueda sostener ese ritmo durante mucho tiempo.

La mayoría de los estudios fiables acerca de las tasas de supervivencia en carteras de 30 años concluyen que se puede retirar aproximadamente de un 4% a un 6% del valor de la cartera al año sin que haya un gran peligro de agotarla, dependiendo de la distribución de sus activos. Sin embargo, una vez que las tasas de retirada suben por encima del 6%, las posibilidades de supervivencia disminuyen rápidamente. Como probablemente imagine, cuanto menor sea la tasa de gasto, mayores son las posibilidades de supervivencia.

¿Cuánto tiene que durar la cartera? La respuesta es que más de lo que la mayoría de nosotros pensamos. Por ejemplo, un hombre de 65 años tiene un 20% de posibilidades de llegar a los 90. Una mujer de 65 años tiene un 32% de posibilidades de llegar a esa misma edad. Si estuvieran casados, hay un 45% de posibilidades de que uno de ellos viva otros 25 años hasta llegar a los 90. Recuerde que esto es solo la esperanza media de vida. La mitad de los jubilados viven más allá de su esperanza de vida.

Se habrá dado cuenta de que el principal cambio en nuestras recomendaciones conforme una persona se hace mayor es la reducción de acciones y el aumento de bonos para reducir el riesgo de pérdidas cuando el mercado bajista arrecia, como a menudo hace. Cuando un jubilado ya no tiene rentas del trabajo, es imperativo comprender que mantener lo que tiene es mucho más importante que arriesgarlo en un intento de ganar aún más. Esta es la razón por la que nuestros carteras recomendadas para jubilados contienen menos acciones y más bonos conforme se envejece.

Pero estas distribuciones no están grabadas en piedra. Quizás tiene una fuente adicional de ingresos en la forma de una pensión de la Seguridad Social. O quizás su cartera es tan grande que podría sufrir una pérdida sustancial sin reducir su calidad de vida. En situaciones como ésta, puede mantener, o incluso aumentar la cantidad de acciones con la esperanza de dejar más a sus herederos. Por otro lado, puede que sea totalmente dependiente de los ingresos por dividendos, aumentos del capital, o rentabilidad de las inversiones de su cartera. Si este es el caso, no se deje tentar por asumir riesgos extra con la esperanza de conseguir mejores rentabilidades. Es mucho mejor reducir gastos innecesarios o quizá trabajar a tiempo parcial.

Finalmente, esta es nuestra respuesta para la gran pregunta de cuánto dinero puede gastar cada año. Si quiere hacer retiradas de dinero ajustadas a la inflación, aumentando la cantidad cada año de acuerdo con lo que aumente el coste de la vida, comience solo por sacar un 4% del valor inicial de la cartera. Si, por el contrario, quiere simplemente sacar un porcentaje fijo del valor actual de la cartera, saque un máximo de un 5% al año. Tenga en cuenta que el valor de la cartera puede bajar algunos años, así que si va sacar un porcentaje fijo, esté preparado para asumir una bajada de sus ingresos o tenga un plan para conseguir ingresos extra. La buena noticia es que el valor de su cartera subirá algunos años, permitiéndole sacar un poco más. Igualmente, al hacernos mayores, debería sernos posible aumentar las retiradas de dinero porque nos quedará menos tiempo por delante. Tenga en cuenta que las tasas de retirada de dinero son antes de impuestos, de modo que una parte del dinero que saque irá a Hacienda.

Nadie puede garantizarle un plan que le asegure no sobrevivir a su patrimonio. Sin embargo, basándose en la evolución histórica, lo normal es que estas distribuciones y estas estrategias de retirada de dinero le permitian vivir su vida sin acabar con su cartera. Si se encuentra por encima de la edad de 75 y saca solo el 4% debido al miedo a perderlo todo, o bien tiene usted una profunda fe en la ciencia médica o definitivamente es hora de aflojar un poco el monedero.

En resumen, la clave más importante para conseguir que su dinero dure es ser financieramente flexibles, particularmente en los primeros años. Mantenga sus gastos fijos bajos y consiga una manera viable de ganar algo de ingresos extras en caso de necesitarlo. Puede ser tranquilizador tener una regla estricta que le diga que no debe sacar más de un cierto porcentaje de su cartera cada año. Sin embargo, seguir de manera dogmática una regla de ese tipo es arriesgarse tanto a gastar demasiado como a gastar demasiado poco. Durante los años de trabajo, tenemos que tomar decisiones financieras sin tener certezas de sus consecuencias, y esta nueva etapa de la vida no es diferente. Lo más importante es que no deje que las preocupaciones por el dinero le impidan gozar de la libertad para realizar las actividades - y disfrutar de la gente - que de verdad le importan.

Muchas gracias Objetivo 2035, muy esclarecedor

Saludos

En el siguiente enlacen nos cuentan muy claramente el por que del 4%.

Ese estudio considera el dividendo como parte de ese 4% que retiras. Es decir que si cobras el 5% en dividendos anual y lo retiras te estás descapitalizando casi seguro, es decir solo funcionaria retirarse equilibrando y sabiendo que cuando tus rentas por dividendo son inferiores al 4% tendrías que conseguir el capital vendiendo parte de tu cartera y cuando superes ese 4% tendrías que reinvertir el sobrante para que funcione según los datos del estudio.

¡MUCHA ATENCIÓN! que retirar dividendos y un 4% de la cartera te hace descapitalizarte en menos de 20 años teniendo en cuenta la inflacción.

No había leído el mensaje de QuickSand, coincido en lo que dice al 100% verídico. Es decir habría que hacer como he escrito en mi otro mensaje, el que piense que puede cobrar dividendos y retirar el 4% anual se va a ventilar el dinero en menos de 20 años seguramente. Yo Diría que la única forma es calcular un 3’5 Anual a partir de la independencia hasta los 65 y a partir de los 65 un 4’5 y ya está…

Otra idea sería coger un 5% cuando la cartera suba por encima del 7%(final de años alcistas vender una parte de la cartera) y coger un 3% los años bajistas (es decir si tenemos una cartera de dividendos reinvertir parte de los mismos y gastar menos ese año)

Esta segunda idea me gusta más, pero claro…si quieres tener si o si todos los años el mismo dinero entonces la mejor forma y más segura es calcular un 3% de la cartera. 800.000 euros para tener 24.000 unos 2.000 al mes(que habría que quitar impuestos)…hay está la independencia jejeje, yo con 500.000 creo que la consigo

Hola a todos,

no se si os dais cuenta que el 4% es el 4%. De 1 M€ son 40.000 €, pero si ese año la cartera cae un 50%, al año siguiente solo puedes sacar 20.000 € para tus gastos, si cumples esa premisa es cuando durará.

El problema es que si quieres tener un gasto “constante” en cantidad de Euros tendrás que vender parte del capital y eso ya no es gastar el 4%. Pero si lo que haces es gastar solo el 4% es cuando es muy improbable que quiebres.

Saludos.

Algunos artículos sobre la regla del 4%:

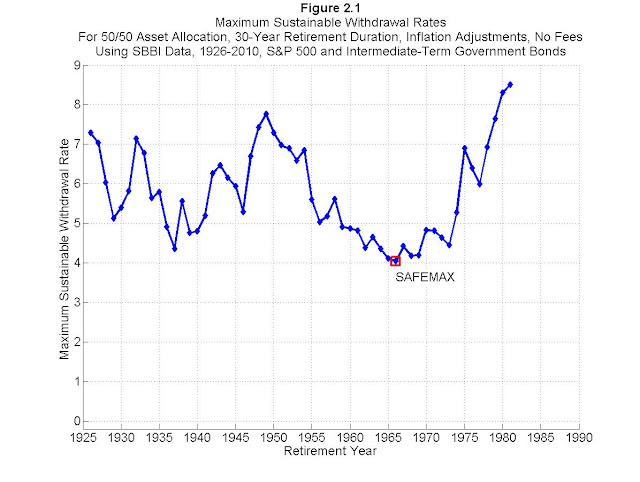

Rescato este tema para hablar de la regla del 4%, creo Roberto Carlos que estas equivocado. La regla del 4% se basa en una retirada del 4% del valor inicial de cartera todos los años mas inflación.

Si tu cartera vale 1 Millon y retiras 40.000 (4%), al año siguiente tu cartera cae un 50% puedes retirar 40.000 mas la inflación y tienes un 89% de probabilidad de que no se agote la cartera a periodos de 40 años. Si retiras un 3,5% te aseguras un 100%.

Aqui la regla bien explicada:

http://www.homoinvestor.com/2017/02/23/la-regla-del-4/

Por eso una cartera de acciones de 1 millon compuesta de growth dividendo te paga 30.000 euros en dividendo y si al año siguiente cae un 50% y casi ninguna suspende dividendo te seguirá pagando 30.000 euros en dividendos. Que diferencia hay entre eso y una cartera de fondos? al final los activos tanto en fondos como en la cartera son los mismos.

Por otro lado este articulo que me ha hecho meditar:

https://zonavalue.com/estrategia/lorenzo-serratosa/engano-la-inversion-dividendo

Hola B Cartera,

A mi ese artículo me parece bastante mediocre. Son las 4 tonterías de siempre. Y especialmente me hace gracia que de por hecho que las compañías que reparten dividendo son mediocres. Claro, ha elegido el Santander y Repsol como ejemplos, tócate las pelotas. O como si los inversores por dividendo solo miraran la RPD y ya esta, como si no se preocuparan de que este crezca o la empresa en general vaya bien y crezca…

Buenas,

Si lo mismo opinan muchos, pero quería saber la opinión de la comunidad. Esta claro que ha elegido Repsol y santander, no unas JNJ o NESTLE por ejemplo.

saludos