Pues por lo visto en el aniversario hacen una celebración. Me mandaron fotos y estaba muy bonito.

No viene mal recordarles a esos herejes con aires de superioridad , que hace tiempo fueron una provincia nuestra.

2 Me gusta

VIene del hilo de los mejores libros de finanzas.

Lo de retirar un 4% cada año está pensado para que el portfolio te dure una cantidad fija de años si las cosas van mal, unos 30 años si no recuerdo mal. Imagina que vives más…y a esto hay que añadirle el factor psicológico de ver tu patrimonio ir consumiéndose poco a poco.

Con dividendos ese problema en principio no lo tendrías, no estás vendiendo acciones solo dejas de reinvertir los dividendos sin vender nada.

Mi opinión es que si tienes un muy buen colchón, un millón de euros en un fondo indexado por ejemplo, puedes adaptar el tus gastos en función de si es buen o mal momento para vender, quizá tengas que apretarte un poco el cinturón algún tiempo pero eso es todo.

Si tú colchón es más justito y tu margen de maniobra más estrecho los dividendos son una opción más segura.con la que dormirás más tranquilo.

P.D ese amigo del que hablas fijo que tiene más de 1M de euros y la mitad en Bitcoin, así que Gregorio no lo puede ni ver ![]()

2 Me gusta

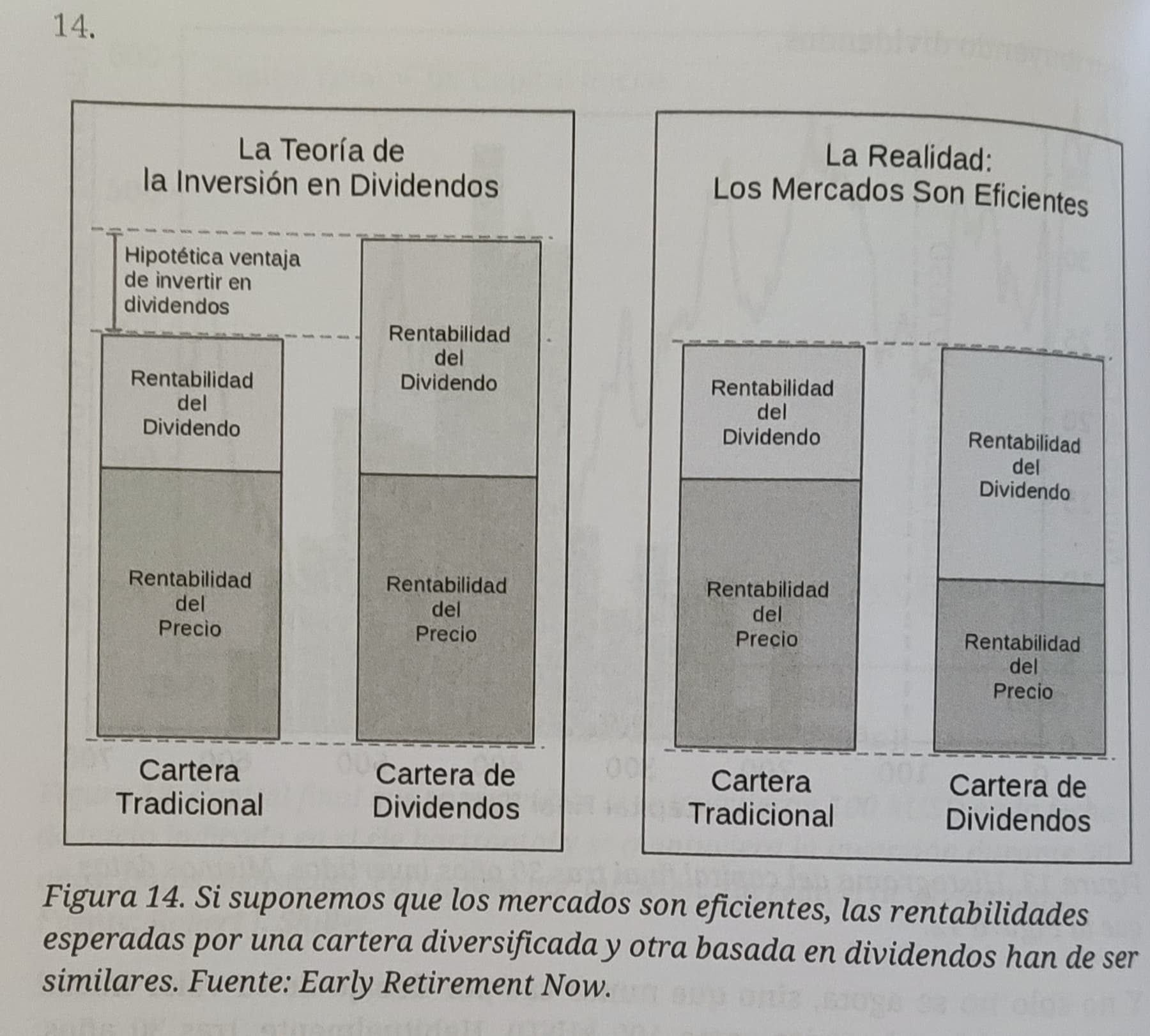

Los dividendos no son mágicos, son una parte más de TR.

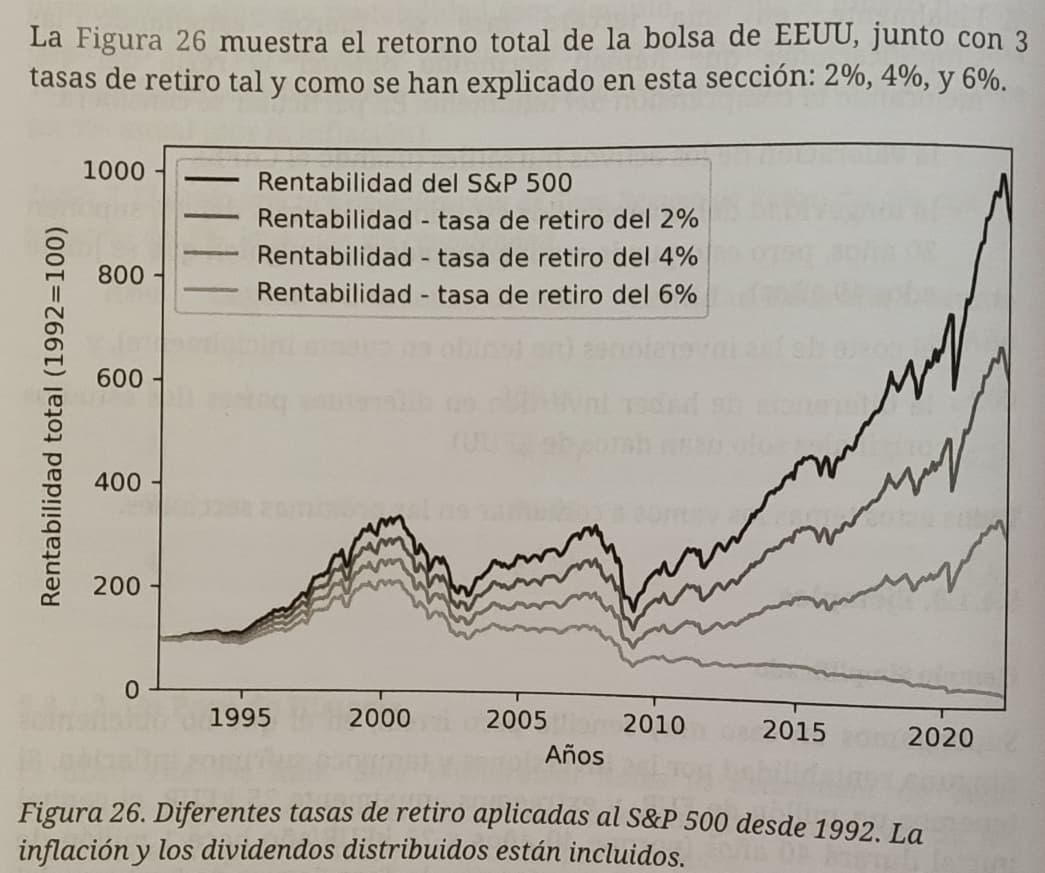

Triplicas patrimonio retirando el 4% para el caso particular de S&P500 en los 30 años entre 1992 y 2022.

Nunca hay certezas absolutas y en los estudios estiman un % de éxito para cada caso.

Prefiero el estudio de “muchas” carteras teniendo en cuenta “muchas” variables que el testimonio del amigo de un amigo. Pero si ese testimonio entra en los posibles resultados del estudio igual el amigo del amigo no lo está haciendo tan mal.

Hablando ya en primera persona, contando la inflación, además he multiplicado por 2,5 mis gastos, la cartera se ha multiplicado por 3 y pico. En 2009 gastaba el 4% de mi patrimonio y ahora gasto el 3,26%.

Hay dos temas que desvirtúan los resultados, he trabajado algún año (beneficia el resultado), he aumentado x2,5 los gastos (perjudica el resultado).

6 Me gusta

ese diagrama entiendo que se genera descontando un 4% de la cartera cada año, ¿no? Es decir si la bolsa se pega una castaña ese 4% es menos y significa que has de vivir con menos.

Por eso te decía que si tienes un margen amplio (cartera que cubre muy holgadamente tus necesidades básicos), es un sistema perfectamente válido, puedes reducir gastos en un año malo y ya está. Pero si la cartera es algo más justa esta opción de reducir gastos puede ser muy dolorosa y es posible que tengas que sacar más de un 4% con la cartera en mínimos con el riesgo que esto supone.

Por eso yo tengo en la cabeza montar una cartera DGI que cubra el 100% de mis necesidades básicas (1500 al mes pongamos) y con todo lo que pueda invertir a más a más una cartera indexada de la que podré gastar cada año un 4% en viajes por el mundo y si un año la cartera está muy por los suelos ese año no viajo y ya está.

Yo sé que no dormiría tranquilo vendiendo participaciones con la cartera en un -50% por mucha estadística histórica que mire sí sé que la necesito para para cubrir mis gastos básicos. En cambio con dividendos dormiría bastante más tranquilo, porque sé que no estoy matando la gallina de los huevos de oro.

4 Me gusta

También te digo una cosa: yo con tu cartera no dormiría tranquilo, jamás tendría un 30% de BTC como creo recordar que tienes por mucha confianza que tenga en esta criptomoneda.

Creo que la razón por la que tú estás tranquilo es porque sabes que si vienen muy mal dadas puedes no vender o vender menos, a eso me refiero con lo de “cartera holgada”, una cartera lo suficientemente grande como para que te cubra las necesidades básicas vendiendo solo un 1% o 2% en algún año muy malo. Y los años buenos a disfrutarlos a tope vendiendo el 4% por supuesto.

Si eres más pobre has de jugar un poco más a la seguro porque ese año realmente malo te puede matar y… game over ![]()

4 Me gusta

No. Sacas el 4% el primer año y en años sucesivos, la misma cantidad más el IPC. No pierdes poder de compra.

Con el estilo de retirada del que hablas nunca te arruinas, es imposible, lo pasarás muy mal (hambre) pero es imposible arruinarte. Siempre existe el 4% de una cantidad, por muy pequeña que sea.

Mi sistema, es sacar todos los años lo que necesite, en todos estos años está rondando entre el 3% y el 5% más o menos, He aumentado mucho el gasto (mucho más que el IPC) pero en ocasiones también he trabajo algo y solo entonces aumento nivel de vida.

7 Me gusta

Tengo calculado los gastos “básicos” y son más del 2%, no soy tan vicioso.

Además, aún no conozco a la persona que tenga que bajar de nivel de vida (EL QUE SEA) y no se queje.

Conversación de hoy mismo:

Mi hermana lo está pasando fatal de dinero, se acaba de divorciar, y se tuvo que comprar una casa (EN LA PLAYA) y está hasta aquí (señalándose con la mano el cuello).

Tú sabes lo que cuesta el servicio y el abono del club de campo (esto último es de mi cosecha, pero no me extrañaría).

Es muy fácil decir que serías capaz de bajar tu nivel de vida si tienes un año malo en bolsa, pero me estás diciendo de pasar de gastar un 3,25% como estoy ahora a un 1% o 2%, eso es una burrada. Una reducción del 50%.

Cuántos seríais capaces, no solo de gastar vosotros la mitad de lo que gastáis sino también de lo que gasta tú pareja e hijos?

No tengo una bola de cristal y no puedo asegurar lo que no sé con certeza (es imposible), por eso lo estoy documentando por aquí lo que hago y como lo hago, por eso me choca cuando se “insinúa” que es imposible, que no se puede, que no se que,

Si acabo no arruinándome siempre podremos decir que fue suerte y que fue una temeridad haberlo hecho así, ¡pero oye!, y lo que nos vamos a reír.

8 Me gusta

Actualmente 35%.

También tengo estimado que pasaría si BTC se va 0%.

Mis gastos supondrían el 5%.

Te voy a contar otra cosa que ya he contado con anterioridad (llevo muchos años escribiendo aquí).

Cuando descubrí que en 2009 cuando me despiden, todo lo cobrado en dividendos igualaba a mis gastos anuales de ese año, muchos de decían, y tienes todo en RV?, eso es muy arriesgado, deberías tener RF, un fondo de emergencia, un por si acaso, …

Realmente parece convincente, pero me puse a calcular y vi que si hacía eso, ya no era IF, incluso alguno me propuso meterlo todo en RF a más del 4% y ya estaba, ya estaría arruinado.

Si he podido aumentar tanto mí nivel de vida además de conseguir la IF para mí pareja y mi hijo ha sido gracias a no parar de estar 100% en RV. A mí es lo que me ha funcionado…

IMPORTANTE: ESTO NO ES NINGÚN CONSEJO, ES UN SIMPLE CASO DE SUERTE.

… y en todo ello una buena pata de apoyo está siendo BTC (últimos 4 años solamente).

Por ahora, siempre que he podido llegar a pensar, bueno ya está bien de tanto arriesgarse, el “exceso” de beneficios de este año, apártalo y cómprate unos bonos, unas letras, unos dividendos de esos seguros seguros, ![]() a los dos segundos ya se me fue la idea de la cabeza

a los dos segundos ya se me fue la idea de la cabeza ![]() . Si quiero vivir cada vez mejor, no puedo ponerme palos en las ruedas.

. Si quiero vivir cada vez mejor, no puedo ponerme palos en las ruedas.

Mucho riesgo?, puede ser? Si en 16 años todo ese riesgo solo ha hecho crecer la cartera, igual tampoco era tanto riesgo.

IMPORTANTE: ESTO NO ES NINGÚN CONSEJO, ES UN SIMPLE CASO DE SUERTE.

PD: información relevante, NO tengo sangre en las venas. Eso ayuda mucho.

10 Me gusta

O sea que primero llegaste a la IF con dividendos y luego ya fuiste traspasando a fondos indexados y te lanzaste a la piscina con BTC. No creo que lo hubieses hecho sin tener primero esos dividendos aburridos pero bastante seguros que te dieron la IF y a mí me parece lógico.

Es justo lo que quiero hacer yo, primero cubrir mis gastos básicos con dividendos y lo que pueda invertir de más al indexado y a BTC.

Actualmente hago crecer las dos patas de la cartera en paralelo: por un lado indexados + algo de BTC y por otro lado cartera DGI, porque he calculado que puedo llegar a cubrir mis gastos básicos con dividendos en unos pocos años invirtiendo solo la mitad en DGI.

Y si la cartera crece mucho todo a indexados y fuera, porque el riesgo de morir de hambre ya no está.

Se me hace muy dificil acabar pasando hambre a una persona de este foro con esa cantidad, otra cosa son los estudios que vemos porque le damos muchas vueltas a todo, como es normal

2 Me gusta

No. Yo invertía todo lo que me sobraba en bolsa según los consejos de la OCU. Años antes de ser despedido ya había años en los que ganaba/vendía con ganancias mayores a mí sueldo por aquel entonces. Pero da la casualidad de cuando me despiden, los ingresos por dividendos de las acciones que tenía cubrían mis gastos, pura casualidad ya que yo de aquella no sabía lo que era la IF ni sabía que una manera de llegar a ella era invirtiendo en acciones que daban dividendos, de echo no todas las acciones que tenía daban dividendos.

Luego cuando vi que cobraba en dividendos el doble de lo que necesitaba para vivir, me di cuenta que estaba regalando muchas pasta al estado, y decidí remediarlo pasándome a fondos Value y más adelante parte a indexados por su historial de rendimiento.

Tras la pandemia, a principios de 2021 me pusieron delante de las narices BTC y viendo todo lo que se estaba imprimiendo en USA y en EUR, empecé a darme cuenta de que otra manera de preservar valor a lo largo del tiempo con tantos billetitos por ahí además de la RV era el oro y BTC. Empecé a leer más de BTC ya que me lo presentaron antes y me hice amigos entre los 40k$ y 50k$ y ya a los 16k$ me casé con él.

Ahora sería muy duro desprenderme de él, pero nunca se sabe.

La buena vida es cara, las hay más baratas, pero no son vida.

4 Me gusta

Aunque en ocasiones (![]() ) hablé mal de los dividendos reconozco que unos pocos no vienen mal para configurar un mix de ingresos adecuado para minimizar la carga impositiva.

) hablé mal de los dividendos reconozco que unos pocos no vienen mal para configurar un mix de ingresos adecuado para minimizar la carga impositiva.

Un poco de dividendos, algo de PP o trabajo (últimamente 1 mes al año) y otro poco de plusvalías en su justa medida me están proporcionando el efectivo necesario para vivir de las inversiones sin la necesidad de dejarme la piel en impuestos.

Lo importante es no casarse con ningún tipo de ingreso y explorar todas las posibilidades que este mundo nos ofrece.

Según él patrimonio crece el abanico de posibilidades se va agrandando.

El patrimonio crece y mis conocimientos eludefiscales con él.

7 Me gusta

No puedo estar más de acuerdo excepto con el PP que nunca me ha gustado, la idea de depender de la ley que apruebe el gobierno de turno para poder acceder a mi dinero me echa mucho para atrás. Y la ventaja fiscal del PP ya la obtengo invirtiendo en acciones de la empresa en la que trabajo que por cierto son acciones DGI.

Pues yo lo veo al revés, si llego a tener un patrimonio grande, pongamos de 1M ( ciencia ficción) no necesitaría la seguridad que me dan los dividendos y lo metería todo en un fondo indexado que sé que me dará un mayor total return a largo plazo. Es cuando tienes un patrimonio más justito y no dispones de 25;años por delante antes de jubilarte cuando necesitas esa seguridad extra de los dividendos.

Imagina que cálculo mis gastos básicos y son 1000 euros al mes - lo básico para poder vivir una vida anodina,que consista en comer, pagar la luz y el agua, etc, y poco más, estos 1000 euros al mes no pueden fallar nunca.

Y pongamos que tengo estos patrimonios en el momento de tirarme a la piscina y dejar mi trabajo:

-

300.000 euros

Todo a DGI, con un 4-5% de rendimiento neto medio me da justo para cubrir los gastos y poco más, no puedo arriesgar más, los 1000 euros han de entrar mes a mes y esta es la opción más segura que veo.. -

600.000 euros

300.000 a DGI para asegurar ese ingreso mínimo de 1000 euros al mes, otros 300.000 a indexados que a largo plazo darán más total return. -

1 millón

todo a fondo indexado, incluso si la bolsa cae un 50% cubro mis gastos básicos sin oroblemas

Eso es una gran verdad pero matizando como siempre lo que cada cual considera buena vida.

Lo principal para lanzarte a lo que llamamos IF para mi forma de ver es tener claros tus objetivos y que clase de vida te puede dar tu capital y sus rendimientos,osea,ser realista y no hacerte trampas tu mismo.

Yo,que soy muy simple y entrado en canas me conformo con el Levante español,las montes españoles,buena comida,algun capricho de los mios y tranquilidad absoluta que no “seguridad” absoluta,tengamoslo en cuenta que ya sabemos que las inversiones las carga el diablo jaja.

S2

6 Me gusta

… la buena vida, ni más ni menos.

No estaba hablando de caviar en el ombligo de las sobrinas de Abalos.

1 me gusta

A mí tampoco, hasta que vi como usarlo para reducir mi carga impositiva cuando el sueldo era tan alto que ya si salía a cuenta. Además, cuando empecé a aportar ya sabía que iva a dejar de trabajar antes de llegar a la jubilación “oficial” e iba a poder tirar del PP sin tener que pagar ni un € de impuestos.

Yo ya conocía las ventajas e inconvenientes de los PP pero el estudio/aprendizaje me hizo encontrar la posibilidad de ir recuperando parte del PP cuando ya no tienes ingresos por trabajo ni pensión y entonces padre sacar parte pagando 0€ en impuestos. Otra ventaja es poder pasarlo a un no heredero “forzoso” y, oh casualidad, si este tampoco trabaja poder venderlo sin pagar impuestos en el IRPF.

Pasó de ser odiado a amado en cuestión de segundos.

5 Me gusta

Me refería a que lo que se va agrandando son las posibilidades que te ofrece la fiscalidad.

Ya sabemos que trabajar, para ingresos (la última vez que lo calculé) superiores a 22.500€ es lo peor fiscalmente hablando.

1 me gusta

Pero si de mariscadas,viajes exoticos de duracion infinita,casa en dos o tres lugares,hijos estudiando en la wwww..school…y como no,suscripcion a Netflis jaajaja.

S2

Ya, pero son solo 1500 al año, poquísimo

Si, es ridículo. Cuando yo lo planifiqué era con las anteriores normas, 8.000€ creo recordar.

1 me gusta