Damm. Al entrevistador casi casi le entiendo, al entrevistado no hay manera

Enhorabuena por esa proxima IF, espero te llegue lo antes posible.

Hay varias opciones que he visto que suele hacer la gente.

Una de ellas es la que contemplabas, retirar cada año, o mensualmente, la cantidad que necesites. Cual de las dos es mejor? Pues depende, si la bolsa esta subiendo, mejor anualmente, y si la bolsa esta bajando, mejor mensualmente. Pero lo tienes que ver tu.

Otra opcion que se plantea es la de que una vez necesites empezar a vender fondos, traspasarlos a fondos de reparto. No es mala idea tampoco, aunque lo que te puede pasar es que no te den los dividendos suficientes para que puedas vivir.

Fiscalmente es mas favorable que vayas vendiendo participaciones de fondos que recibir dividendos, pero esta ultima tiene el componente psicologico motivador de recibir una renta en efectivo.

1 me gusta

Hola @normanIF, yo estoy en tu futuro de dentro de 2 años.

En este enlace puedes ver como tributas con respecto a tus ingresos rentas trabajo/ahorro (es de 2015, pero te puedes hacer una idea)

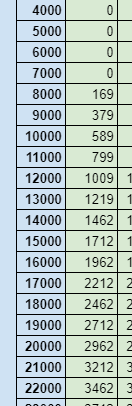

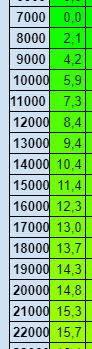

Si necesitas 22.000 € limpios, no necesitas una cantidad que quitándole el 19% te de 22.000€.

Aunque por dividendos y por la ganancia en venta de fondos, te retengan el 19%.

Tus impuestos serán menores en conjunto, de hecho si todo lo sacas de venta de fondos, con esas cantidades, posiblemente no pagues nada de impuestos, ya que la parte de ganancia de los fondos aunque puede ser muy alta, tendría que pasar del más o menos 50% según las tablas del 2.015

Estos datos son de una persona con pareja y un hijo en 2.015.

Si obtienes 22.000 € en dividendos, acabarías pagando un 15,7% (3.462€), pero si vendes un fondo por valor de 22.000 € e imagínate que le estabas sacando un 50%:

Valor participación 14.700 + 50% (7.350€) = 22.050 €. Por esos 7.350 € pagarías ente 0 € y 169 € en la declaración de la renta.

PD: @jefedelforo, igual era bueno actualizarlo.

8 Me gusta

Me entran sudores fríos ![]()

¿Ya no te acuerdas de lo que nos costó hacerlo? Porque tú echaste unas buenas horas ayudándome…

2 Me gusta

Que tiempos aquellos,

2 Me gusta

Si para los 22.000€ vendes el 4% del fondo quiere decir que tienes 550.000€ invertidos en él. Con que la comisión del fondo sea mayor del 0,63% anual ya estas pagando mas de 3.462 todos los años al gestor y eso antes de contar lo que pagarás a hacienda por ir vendiendo las participaciones.

Aisss como me gusta tocar los ![]()

![]()

![]()

6 Me gusta

Con este sistema pienso pasar unos cuantos años sin pagar nada en la declaración de la renta.

Saldré en “los medios” como el Rubius?

1 me gusta

Por curiosidad cuantos años llevas en la estrategia ?

1 me gusta

Ahora ha salido otro competidor de Baelo. Pero sin RF que me gusta

True capital de Alejandro Estebaranz

0,4% gastos totales (TER)

20-40% empresas calidad (jnj)

20-40% empresas crecimiento (Visa)

10% empresas Valué (PM)

10% cash

Me encanta

3 Me gusta

. Eso es suponiendo que los servicios que me proporciona hacienda son mejores que los del gestor.

Hacienda: Servicios, que servicios?. Aquí se viene a pagar y punto.

2 Me gusta

Este es para @anbax ![]()

1 me gusta

Para ser justo habría que sumar los gastos de brokeraje que en mi caso en estos 6 años con ING han sido una pasta gansa… respecto a las acciones que en los fondos no pagas.

En mi caso se me ha ido la friolera de un 2% del patrimonio en 6 años.

1 me gusta

- Comisión de gestión: 0,33%

- Comisión de depósito: 0,05%

- Gastos corrientes totales estimados en un año: 0,40%

Como soy un n00b en esto de los fondos a ver si alguien me lo aclara

¿Qué quieren decir estas comisiones?

¿Qué te cobran un 0,05% por contratar el fondo, un 0,33% por gestionarlo y que luego internamente las compraventas que hagan se llevaran otro 0,40% del fondo?

No.

0,4% es el total e incluye TODOS los gastos de los fondos.

No hay que sumar nada.

0,33% gestión

0,05 depositó (lo cobra el banco custodio)

Y el 0,02% que falta será brokeraje y demás gastos

2 Me gusta

Asi es pero los gastos corrientes no cuentan todos los gastos.

En la ficha en M* no aparecen porque no tendra pero si en algun momento las implanta, las comisiones de exito no estan incluidas nunca en los gastos corrientes

Por cierto, en M* aparecen 0,45% de gastos corrientes.

2 Me gusta

En Morningstar y siempre en los fondos nuevos los gastos están mal. Siempre pasa. Baelo al principio ponía 1,2% de gastos y en realidad era 0,69% .

En Kronos , un fondo reciente , también están mal en Morning…

No te fíes de Morningstar . Ve al folleto del fondo.

En un vídeo ya han dicho que este fondo no tiene , ni tendrá comisión de éxito.

Saludos

2 Me gusta

wow, que de info! gracias a todos por las respuestas ![]()

@rauloffshore leido el hilo y @lomejorporllegar visto el podcast (me leí la transcripción, sí, el señor es duro de entender xD). En general me quedo más tranquilo; me he metido a leer el estudio Trinity directamente, y vistos todos los escenarios casi mejor una cartera con bonos o renta fija de algún tipo, aunque el tema de la cartera permanente me parece un poco demasiado conservadora, me sigue molando más la proporción de Baelo, y definitivamente descarto tirar solo de RV indexada.

Si que es cierto, que las comisiones, aunque sean bajas, duelen. Ni me lo había planteado de momento (como tantas otras cosas hasta que he visto que podía estar cerca el momento de la verdad), pero un 0,5 (que me parecía razonable), verlo calculado como dice @anbax jode un poquito xD.

Creo que tiraré por hacer una cartera siguiendo la idea de Baelo en cuanto a reparto de bono alemán, deuda corporativa y RV, pero en plan “casero” con fondos. Simulando en Mornigstar, entre Vanguards e iShares consigo algo majo con la mitad de comisiones o menos que Baelo o Icaria; con más volatilidad que Baelo, desde luego, esta claro que la mano del señor Rico y la tranquilidad y comodidad no la voy a tener, pero la pela es la pela ![]()

@ifrobertocarlos genial la explicación. Solo había liquidado fondos hace unos años y una pequeña cantidad y me quedaba en la cabeza con el tema de la retención que me hacían en el momento, sin tener en cuenta que en la declaración habrá un ajuste ya sobre que parte es plusvalía realmente.

Por último

en realidad poco, llevo desde los 30, cerca de 7 años. No esperaba llegar al punto de masa crítica hasta dentro bastante, pero pasa que compré varios bitcoins (parte tras el pelotazo de 2018, que al poco vi como una cagada); durante bastante tiempo no lo consideré parte de mi cartera “de verdad” y no vendí entre pena y vergüenza por haberme metido en el fregao.

Luego, “de repente” en el último año la cosa ha cambiado al punto de que liquidando y volcandolo en fondos casi he llegado a mi objetivo (a falta de un empujón, pero creo que como decía, en un par de año he llegado). Me he quedado con algo de btc, pero la inversión la doy por bien pagada ![]()

9 Me gusta

Unas preguntas @normanIF

Comprastes y tenías los Bitcoins en una exchange? En cual?

En un monedero frio?

Te pusieron “pegas” para sacar los euros del exchange a tu cuenta bancaria?

Gracias

Coinbase, y nunca los moví de ahí. En un vault, concretamente. Se supone que coinbase tiene a nivel interno en cold wallet la mayor parte de las criptos, y tiene solo un poquito en liquidez. Aunque no sea transparente, yo diría que lo que está en el vault, que tardas días en sacarlo, estaría en cold storage.

Tenerlo en un wallet frio en casa es que ni se me pasaba por la cabeza. Creo que las posibilidades de un hackeo a coinbase son más bajas que las de que pierda un wallet o la seed phrase por casa, o acabe en la basura o vete a saber. Ni tendría en casa miles de euros, ni oro, ni esto. Paso de jugar a piratas del caribe enterrando cofres.

Los euros aun no me los he transferido, de momento no ha habido pega, pero ahora mismo soy un hombre temeroso de hacienda  Espero resolver esto próximamente.

Espero resolver esto próximamente.

2 Me gusta

Que es un vault? tenerlos así a la vista?

Pero ya has pasado los BTC a euros?

Si los has pasado, ya tendrías que tibutar a Hacienda y si no los has pasado te puedes comer una caida (o beneficiarte de otra subida)