Escuche el podcast con el móvil en el bolsillo. Ni vi que había transcript. Ahora lo entendí mucho mejor.

Enhorabuena por esa IF

Lo del vault es un servicio que tienen que tienes los btc en una especie de subcuenta, y para sacarlos “a la vista” como dices tienes que esperar 48h y tienen que dar el visto bueno 2 o 3 cuentas de correo diferentes (les llega una notificación por email y pueden tirar para atrás la transacción durante las 48 horas, para evitar que si te entra a la cuenta alguien con tu clave, pueda mover nada inmediatamente).

Sí, tengo cita con un asesor sobre el tema, ya te digo que espero poder resolverlo pronto antes de dar ningún paso más.

3 Me gusta

Perfecto, si no te importa, hay un hilo de criptomonedas y nos vendría bien que nos cuentes alli como lo resuelves para que este hilo siga siendo de lo del 4% de los fondos

Gracias

1 me gusta

Cuando tenga todo claro, dalo por hecho

3 Me gusta

Te quedan 15 años para la IF y te gusta almorzar gratis??

Estas de suerte.

Mete 120€ en un fondo indexado. Todos los días 1 de enero coge un 4% de eso y vete a almorZar.

Así tienes 15 años para probar la regla del 4%. Y almuerzas gratis durante 15 años una vez al año.

Y en 15 años si todo ha ido bien tendrás más capital también.

De nada.

3 Me gusta

Rescato este tema para hacer una pregunta a aquellos que hayáis estado mirando este tema:

El 4% se supone que es además de los dividendos? Lo comento porque si tuviéramos fondos de inversión acumulativos, el 4% sería una cantidad mucho menor que si tuviéramos acciones o fondos de distribución y cobrásemos dividendos y además sacásemos el 4%.

Leí este artículo (muy completo y detallado) pero no comenta nada del caso. En los comentarios se toca un poco el tema y parece que el 4% sería solo para fondos de acumulación.

Alguna opinión al respecto? Gracias a todos!

1 me gusta

Yo entiendo que es contando los dividendos. Es decir el 1 de enero tienes una cartera valorada en X euros, durante el año cobras Y euros y a final de año tienes la cartera valorada en Z euros. Pues sumas Y más Z y de esa cantidad sacas el 4%. Pero vaya, que tampoco estoy muy seguro, es más un ejercicio teórico en mi caso.

5 Me gusta

Buenas preguntas!

Añado una duda: no sería más seguro retirar el 4% del capital invertido, en vez del 4% del total acumulado?

Así se obtendrían unos ingresos constantes y aumentaría la “bola de nieve” suponiendo una rentabilidad promedio de la cartera superior al 4% + inflación…

1 me gusta

Se incluye todo, impuestos incluidos.

Si tienes 1.000.000€ el 31/12, no deberías sacar más de 40.000€, con ellos nos debes pagar a todos (Hacienda), tus gastos, tus IVA’s, tus IBI’s, etc y si tienes dividendos también se incluyen claro.

Si tu cartera renta un 2% en dividendos, no deberías vender más de otro 2%.

4 Me gusta

Pero realmente… la cartera debería crecer un 6-8% anual a la par que los dividendos crecer un 6-8% (en promedio). Si cobras los dividendos y sacas un 3-4% no deberías de tener cada vez una cartera más grande?

Si haces eso, tardarás el doble o el triple en ser IF. Es más “seguro” pero se puede hacer interminable.

Mi patrimonio ronda el triple de lo invertido, si solo sacase el 4% de lo invertido tendría que cambiar mucho el nivel de vida, menos ![]()

![]()

![]() y más

y más ![]()

![]()

![]() y además trabajar por obligación.

y además trabajar por obligación.

6 Me gusta

Si quieres ser más prudente lo suyo es bajar algo el porcentaje. Lo que propones creo que desvirtúa demasiado la idea inicial.

Una cartera de renta variable debería crecer alrededor del 6% ó 7% en términos reales. O, por lo menos, eso es lo que ha ocurrido en el pasado, en el futuro quién sabe.

Los dividendos y su crecimiento ya están incluido en ese porcentaje. Es decir, no es que la cartera crezca ese porcentaje y los dividendos también, es que la cartera incluye los dividendos y el crecimiento de los dividendos es una parte importante del crecimiento de la cartera.

Es como dice @ifrobertocarlos, si tu cartera de acciones tiene un yield del 2% no deberías vender acciones por un importe mayor del 2%. Si tu cartera tiene un yield del 3%, no deberías vender más del 1% (ojo, no confundir con el YOC).

Por cierto, esto implica que si tu cartera tiene un yield del 5% y te gastas todos los dividendos, significa que estás gastando demasiado. Además de que estos cálculos están basados en estudios sobre índices grandes. Para hacerlo con una cartera, esta debería estar, en mi opinión, muy diversificada (pero mucho, mucho). Una cartera que diese hoy un yield del 5% no está bien diversificada.

7 Me gusta

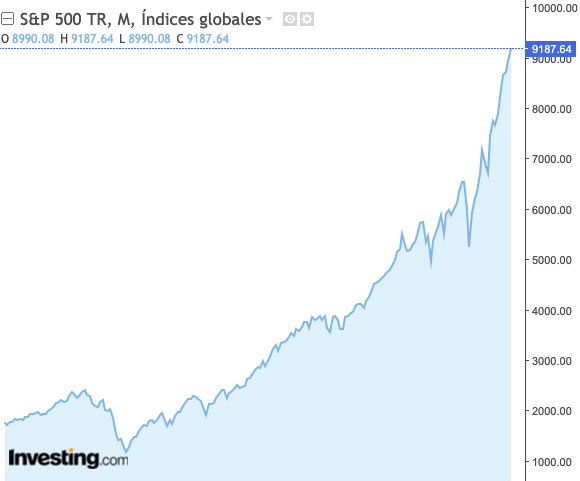

Seguro?

Miré en investing el SP500 Total Return que incluye dividendos y solo hay datos desde 2005 (cotizaba en Julio a 1.788 puntos).

Hoy cotiza a 9.188 puntos, lo que significa un crecimiento del 414% o si lo anualizamos, del 9,3% anual:

Es cierto que son “solo” 16 años pero incluyen una de las mayores crisis que ha habido.

El yield del SP500 creo que ronda el 1,3% y en ese período ha fluctuado entre el 1 y 3% por lo que no parece que tenga un peso grande en el crecimiento de la cartera en conjunto, más bien acompaña al crecimiento de la cotización o incluso crece menos que el valor de las acciones en sí mismo.

Viendo esos datos diría que la cotización de la cartera crecerá en los entornos del 6-8% con alta probabilidad (en promedio) y que los dividendos irán creciendo un poco por debajo 4-6%.

En ese entorno… gastarte todos los dividendos y un 4% de la cartera entiendo que es seguro. De hecho, en promedio cada año tendrás más dividendos y un valor de acciones superior (en promedio).

Obviamente lo más sencillo es vivir solo de los dividendos o si tienes fondos de ventas de participaciones pero… puede que estemos aspirando a vivir muy por debajo de las posibilidades reales que nos daría nuestra cartera?

1 me gusta

Hay estudios con retiradas del 3, 4, 5 y 6% creo para confirmar que no llegas a descapitalizarte y llegar a CERO euros

El problema es que si te pilla una buena bajada varios años seguidos es dificil acomodar tu vida a ese 4%

Ejemplo: cartera de fondos de acumulación de 1 millon

Retiras 40.000 para vivir y pagar todos los impuestos por la reirada en el IRPF

Te quedan 960.000 y piensas que con revalorizacion anual del 6/7 % llegarás dentro de un año a tener 1.020.000 y que podrás sacar el año que viene 40.800. Pero justo ese año la bolsa baja y tus fondos cuando vas a retirar tu 4% valen 800.000 y ese 4% son 32.000 euros

¿Y si al año siguiente valen los fondos 700.000 y solo puedes sacar 28.000?

La pregunta es si puedes acomodar tu estilo de vida a ese nuevo e inesperado 4%

Otra variable es la edad porque si pasa eso y tienes 80 años sacas los 40.000 para vivir aunque sea más del 4% porque aunque llegues a los 100 años igual no te descapitalizarás hasta los CERO euros

4 Me gusta

Sí, seguro. Por lo menos eso es lo que dice Jeremy Siegel en “Stocks for the long run”: un 6,6% en términos reales en los últimos 200 años (de 1802 a 2012). Y eso con los dividendos incluidos.

Si cogemos periodos más cortos con rentabilidades superiores la cosa cambia. Pero, en mi opinión, lo más prudente es coger el periodo más amplio que podamos. Y aún así no tenemos garantía de nada.

Pues hombre, si la bolsa sube un 6,6%+inflación al año, en teoría podemos gastarnos el 6,6% cada año sin que nuestra cartera pierda valor.

Hay que tener en cuenta que la regla del 4% es un “mínimo”. Es algo conservador porque en la mayoría de los casos se podría sacar más de ese 4%. Es decir, que si sacamos el 4% lo normal es que acabemos con una cartera mucho mayor de la que teníamos al principio.

Pero hay que tener en cuenta que los que estamos por aquí lo que esperamos es vivir de la cartera unos 30 ó 40 años más o menos. Es un periodo más corto que lo estudiado por Siegel y puede que las rentabilidades se separen de su media histórica (para bien o para mal). Además de que la media histórica no es garantía de nada. A lo mejor gastarse el 6,6% es ir demasiado al límite.

El estudio Trinity original no dice eso. Dice que tú puedes sacar el 4% de la cantidad inicial más inflación, independientemente del valor de la cartera.

A mi me gusta más la idea de sacar el 4% ó el 3% del valor de la cartera cada año. Cómo lo hace el estudio Trinity lo más probable es, como dice @Travel, no aprovechar todas las posibilidades de la cartera y acabar tus días con una cartera muy grande y muy desaprovechada (tus herederos lo agradecerán).

Si gastamos un porcentaje del valor de la cartera cada año, si la bolsa sube viviremos mejor (esto es lo normal) y si la bolsa baja viviremos peor. Pero es que si la bolsa baja todo el mundo vivirá peor por lo que en términos relativos estaremos igual (acordémonos de otros periodos de bolsa bajista: pandemia mundial, pinchazo burbuja inmobiliaria, enorme subida precio petróleo, etc.)

16 Me gusta

Este video es del año pasado, pero creo que aún nadie lo adjuntó. Aporta “algo” más de lo que ya hemos hablado.

6 Me gusta

Buenas tardes a todos, tras leer muchos de los hilos, tengo en mi cabeza una inquietud que quería compartir con esta comunidad y que salvo error mío, no he visto expuesto en este foro.

Para poner todo en contexto, mi experiencia como ahorrador / inversor me ha permitido diversificar fuentes de ingresos pasivos que me producen rentas vía dividendos, ingresos por alquiler y revaloración de fondos de inversión.

Todo muy bonito, pero cuando llegamos a un portfolio que actualmente me produce unas rentas que casi me permitirían ser IF, ahí llega el “problem”.

No tengo dudas que las rentas por alquiler e ingresos por dividendo serían las primeras en gastarse, faltaría más.

Pero mi duda se centra en el 50% de mi portfolio, compuesto por fondos de inversión (indexados mundiales , icaria y Kronos CP).

Para incrementar mi seguridad, tengo pensado aplicar la regla de retirar el 3.5% (en vez de la del 4%) y lógicamente desinvertir los fondos con minusvalías para compensar las plusvalías.

Si algún otro inversor tiene parte de su portfolio/cartera en fondos de inversión y ya está viviendo de retirar una cantidad anual o bien ha solventado esta duda o tiene algún método de desinversión, soy todo oídos.

Un saludo y gracias por leer este ladrillo!!

2 Me gusta

Problemas del primer mundo plus. No se lo tengáis en cuenta.

Hola @Blas1741,

mi familia está viviendo de la desinversión de PP, de fondos de inversión y de lo que me retiene Hacienda (también tengo dividendos que suponen el 7,5% de mis gastos que suben a 11,5 con la devolución de Hacienda).

Lo llevo haciendo casi dos años, y no aplico la regla del 4% ni la del 3,5%, aplico la regla de sacar lo que necesito. Cierto es, que siempre ha estado por debajo del 3% (2,69% actualmente), pero claro, si la cartera cae un 50% me voy a pasar del 5%.

Yo hago DCA inverso, vendo cada mes lo que necesito para vivir, entonces, solo sacaría el 5,38% si la cartera cayera un 50% mañana y estuviera a ese precio durante 365 días. No hay nada imposible. También puede caer más, o Cobas multiplicar X2, que se le va a hacer, que es la vida sin riesgo.

Pero no me hagas mucho caso, son solo casi 2 años, en el pasado estuve 4 años viviendo del paro y los dividendos y tampoco fue para tanto.

Solo te puedo recomendar que tengas margen de seguridad.

Si lo tuyo son los dividendos, ten más del 100%, tanto más como “seguro” quieras estar. Si vives de los fondos, lo mismo, cuanto menos % sobre la cartera necesites para vivir más “seguro” estarás.

Si el trabajo es insoportable, igual es mejor saltar ya, si te gusta y apasiona igual nunca lo dejas del todo, eso va en cada cual.

A mí me gustaba mucho mi trabajo, pero eso derivó en una sobreexplotación de mi tiempo por parte de la empresa, les hice dos propuestas y ninguna les gustó. Me fui sin paro ni indemnización, ahora tengo más o menos entre en 20% y un 30% más de patrimonio (estoy en la playa, no tengo los datos).

Que creo que voy a hacer cuando todo se venga abajo, no volverme loco y seguir sacando mes a mes lo que necesite para vivir.

Que calculé muy mal y tengo que volver a trabajar, en mi sector sobraba el trabajo (ese fue el motivo de irme). Además, el sueldo no sería un problema, cobraba el doble de lo que necesitaba para vivir, si bajo el nivel y me ofrezco por la mitad (-50%), más fácil sería encontrar trabajo.

Ya ves que me hago estrés test del -50% para todo. Ya ya, pero la próxima caída será del 80%. Pues dejaré un bonito cadáver.

Ya nos contarás, que por aquí no hay mucho loco que se dedique a la descapitalizacion de los fondos de inversión.

24 Me gusta

Muchas gracias RC por tu comentario, lo primero , bendito “problema” , no me lo tengáis en cuenta ![]()

He revisado mi cartera y los fondos de inversión representan el 70% de ahí la importancia de saber gestionar la desinversión.

De momento seguiré aportando más ahorro ya que la regla del 4% no la veo realista , y la del 3% sería más viable.

Digo viable ya que mi cartera de fondos tira a una “golden butterfly” así que no creo que me bajase un 50%, pero si un 10%-20%.

Lo de dar el salto, pues entre que de momento me gusta lo que hago, que tengo que aportar más ahorro y que los nenes no se ven en un pueblo pesquero andaluz , pues me toca esperar entre 5-7 años.

Un saludo y mil gracias por compartir.

3 Me gusta