No he encontrado mucha literatura al respecto, más bien ninguna. Aún vamos a tener que hacer el libro “Como descapitalizarte y no arruinarte en el intento”.

Yo en principio uso la lógica de la inversión a la inversa. Vendo lo que creo que tiene menos posibilidades de subir y además tengo muy en cuenta la fiscalidad.

Veo entonces que no soy el único, en mi caso personal tendría que desinvertir aproximadamente un 3% (en vez de aplicar la regla del 4%) del 70% de mi portfolio.

Este 70% se compone de fondos indexados tipo Fidelity, vanguard, con carteras permanentes (icaria, Kronos y un ETC Oro).

Se puede deducir que entonces en la inversion en acciones quality DGI: “comprar lo que se crea que tiene mas posibilidades de subir”. No sera mejor “no vender nunca y solo comprar lo que se crea mas barato”?

Pues no sé qué decirte, yo seguí a la OCU desde el 96, ellos empezaron en el 90 y con una sola aportación de 4.000€, ni DCA, ni pagas extras, ni herencias, rotando cuando pensaban que estaba caro y tienen 13,70% TAE.

Yo que básicamente les seguí, pero metiendo cuando tenía efectivo pues 6%. Metí más capital al final que al principio. Los buenos rendimientos de los primeros años se diluyen con los no tan buenos actuales y el aumento de la base invertida.

Al no tener la posibilidad de añadir capital, no les queda otra que rotar si creen que pueden mejorar el rendimiento, como me pasará a mí ahora que no tengo ningún ingreso nuevo. O me quedo quieto o roto para donde crea que le voy a sacar más por menos. No me queda otra.

Pues yo llevo 2 carteras , una de acciones de dividendos y otra de fondos indexados de acumulación.

Mi idea es cuando quiera retirarme combinar el cobro de dividendos y retirar el 4% del total de la cartera fondos , pero en vez de hacerlo de golpe a primero de año , mi intención es retíralo mensualmente y así dejar el resto invertido .

Coincido contigo, mi primera idea sería retirar mensualmente una doceava parte del 4% de los fondos de inversión y combinarlo con mis dividendos y el cobro de una renta por alquiler.

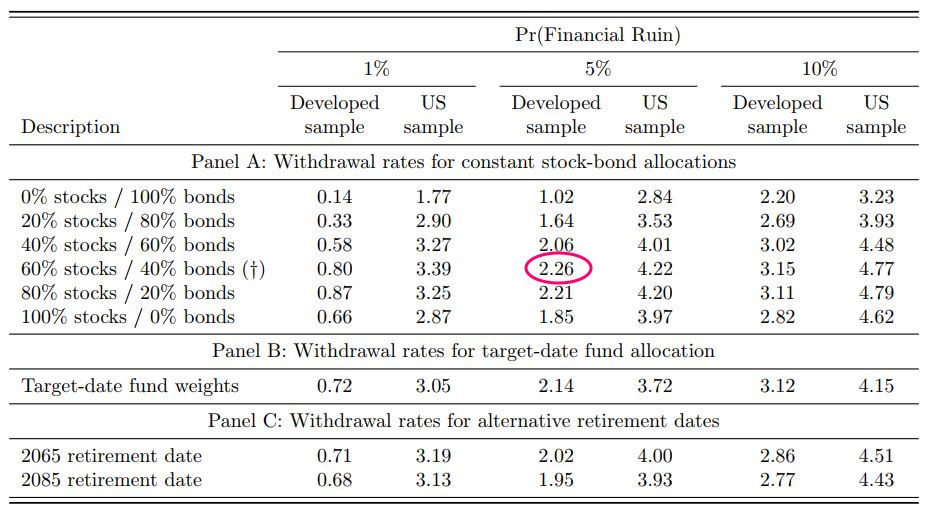

La regla del 4% parece que se convierte en la del 2,26% de retirada anual con 5% probabilidad de ruina (pareja que se retire en el 2022 con cartera internacional 60/40).

Al parecer los estudios anteriores solo consideraban acciones y bonos USA que han tenido un comportamiento histórico fuera de lo normal. Este otro es mas amplio, incluyendo 38 naciones desarrolladas:

Si distinguimos por sexos, los hombres solos pueden llegar al 2,90 frente a las mujeres que llegaría al 2,59. La mala noticia es porque la esperanza de vida de los hombres es menor:

El paper:

Anarkulova, Aizhan and Cederburg, Scott and O’Doherty, Michael S. and Sias, Richard W., The Safe Withdrawal Rate: Evidence from a Broad Sample of Developed Markets (September 22, 2022). Available at SSRN: https://ssrn.com/abstract=4227132 or http://dx.doi.org/10.2139/ssrn.4227132

Realmente el riesgo de la IF no está bien medido por la SWR. Debería medirse por la posibilidad de que los primeros años la cartera se vaya por el desagüe durante una temporada larga. Tengo que escribir algo sobre esto algún día pero no me da la vida.

… además las condiciones van cambiando (lógicamente), nada es estático. Desde mi primer año IF (2.009) han pasado muchas cosas en los mercados, eso lo tenemos asumido, pero en lo personal, quizás sea tan o más difícil de controlar.

En mi primer año (2.009) soy IF, pero mi pareja cubre la mitad de los gastos de la familia, es más adelante (2.011) cuando decidimos que ni siquiera ella es necesario que trabaje y con mi patrimonio cubrimos los gastos de los tres.

Tampoco he estado todo el tiempo sin trabajar, en estos 14 años he trabajado aproximadamente la mitad del tiempo.

Con esto lo que quiero decir es que las condiciones varían mucho más de lo que se puede llegar a prever.

Como podemos hacer un test de estrés de la IF?

Yo lo he realizado forzando los problemas:

cuando tenía cubiertos los gastos en un 215% con dividendos, podía tener un -50% en la cartera que seguiría vivo aunque en los años posteriores subiera poco a poco la bolsa, cosa que no sucedió. Subió rápidamente.

también, en Money 99, simulé que pasaría si no hubiese ingresado nada (trabajando) desde el 2.009 y a pesar de haber subido el gasto ahora también sería IF justito (4,25% de gastos sobre patrimonio).

Estos cálculos son haciendo exactamente los mismos gastos pero sin ninguno de los ingresos por trabajo, hecho este que seguro que variaría algo al no tener esos ingresos extras. En resumen, los trabajos a más han conseguido un mayor nivel de seguridad ya que he podido duplicar los gastos sin que se viera muy afectado el % de gastos sobre el patrimonio.

Las condiciones cambian, yo me adapto.

Por ahora nunca he tenido que retroceder en calidad de vida y supongo que a este ritmo tampoco lo necesitaré, pero nunca se sabe.

Desde 2.009 he más que duplicado el valor de la cartera.

Por curiosidad, @ifrobertocarlos, todas las acciones que repartían dividendos cuando cubrías el 215% lo han seguido manteniendo?

Sé que es algo anecdótico pues creo recordar que la cartera era bastante concentrada y con unos valores que podrían ser otros en otra cartera, pero bueno, por poner el dato en la mesa.

No solo lo han mantenido… ¿Lo han subido? Yo con que nos digas algun valor y comparemos el dividendo actual con el de 2009 me doy por satisfecho para reforzar la idea de invertir en dividendos y no irnos a fondos

Puedes armar 2 carteras, una de “inversion” y otra de cuando estas jubilado. Puedes poner el tiempo que tardas en convertir de una a la otra. Y puedes ingresar tus metas: ingresos de una vez o periodicos, retiradas de una vez o periódicas etc. Has puedes poner como rebalanceas (anual, trimestral, etc) e incluso que te haga la simulación con los peores años al inicio de la inversion o al inicio de la jubilación. En fin un muy lindo juguete.

Las carteras las puedes armar con tickers especificos o clases de activos. Puedes, si no, seleccionar “Parameterized Returns” y entras el retorno y la volatilidad y ya. En fin, muy completo en mi experiencia. Si les interesa que explique mas, puedo hacer un post al respecto de como se usa, pero a mi me parece bastante intuitivo.

Les dejo tmb el link a la web traducida, no es funcional, pero asi puden entender (los que no están a tiro con el ingles) que es cada opción: Financial Goals

Ademas no muestra “averages”. Hace simulaciones y te muestra “percentil”, ósea cuantas simulaciones o “probabilidad” tienes de que suceda algo o no, con la hipótesis de retorno que has elegido de tu/s cartera/s.