Si te vale, el CAGR del dividendo del SPY entre 1993 y hoy a venido a ser un 6%.

2 Me gusta

Este crecimiento sabes si es con o sin reinversión de los mismos?

Sin.

1 me gusta

El ritmo al que crecen las distribuidores, no es el beneficio, ojo.

Una pregunta que igual ya se ha respondido pero no recuerdo. Se saca el 4% de…

- la cantidad que tienes a 1 de enero?

- la cantidad inicial más el IPC?

- otro tipo de cantidad o calculo?

Gracias

1 me gusta

Gracias, creo que lo he traducido bien

4% ajustado por la inflacion

Yo creo que sería mas seguro máximo un 4 % del capital a 1 de enero ajustando tu nivel de vida a esa cantidad y partiendo de que ese 4 % inicial contenga un cierto colchón anual de seguridad

2 Me gusta

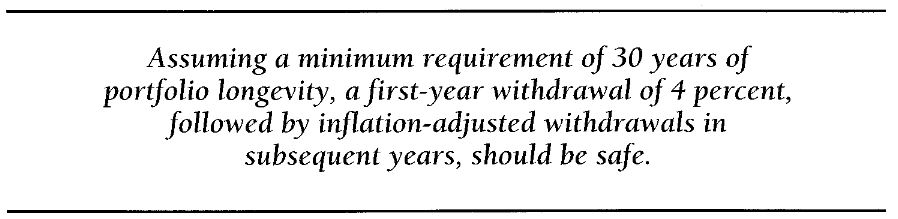

Me voy a la página https://www.firecalc.com/,

para hacer números redondos, pongo que tengo un capital de 300.000€ y que voy a sacar cada año ese 4%, es decir 12000 euros/año. Supongo también una inflación del 3%, y que las retiradas se verán incrementadas en ese porcentaje para no perder poder adquisitivo. Veo como pinta la cosa para esos 30 años:

Cada línea representa la evolución posible “calcando” rendimientos de ciclos pasados (desde 1871)

En un 5% de escenarios se fracasa.

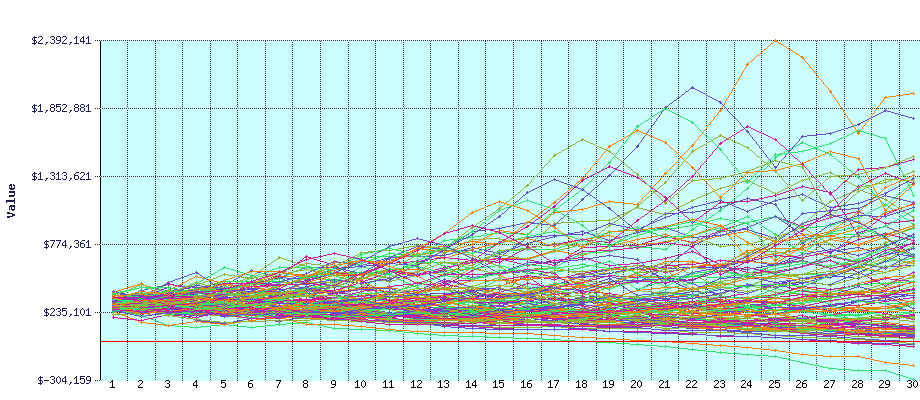

Pero si queremos que la cosa dure al menos 40 años:

En un 25% de los escenarios se fracasa.

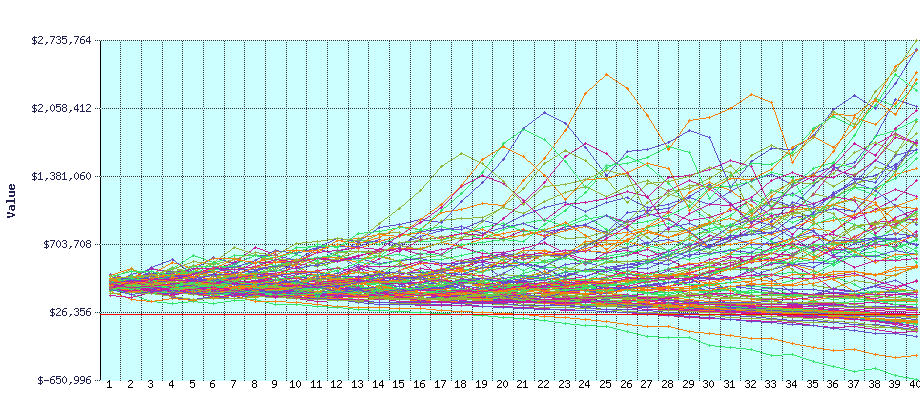

Y ya si uno alcanza la IF con 40 años, piensa vivir hasta los 100, y se confía a la regla del 4% (60 años)

En un 40% de los escenarios se fracasa.

Nota: Alguno podrá venir a decir que la regla del 4% hay que aplicarla sobre el capital que te queda al finalizar el año. Pero para mí eso no tiene sentido porque, por esa regla de tres, puedo decir que puedo sacar cada año el 99% del capital restante y nunca terminar el capital, pero eso no me garantiza poder pagar las facturas.

18 Me gusta

Brutal y salvaje post, lo de jubilarse con 45 añitos y llegar a los 100 viviendo de rentas igual es más azaroso* de lo que parece. Tengo la sensación de que a los que habitamos estos foros, los últimos doce años(2009-2021) de subidas sin parar nos han generado expectativas ¿irreales? de retiros ilimitados con cantidades muy justas.

*) Podría usarse engañoso. La suerte nos miente continuamente.

5 Me gusta

Por mucho que quiten las pensiones, creo que “algo” siempre habrá, que ayudará un poquito en los últimos años. No creo que se haya tenido en cuenta.

3 Me gusta

Totalmente,

Esto, aquí en este foro se minusvalora bastante, que sí, que todos sabemos el estado de las pensiones y la demografía a futuro, pero es un sistema “too big to fail” y algo quedará.

1.000€/mes de pensión (que será la minima contributiva en nada) son 300.000€ al 4%

3 Me gusta

¿Qué pensión recibirá alguien que deje de trabajar a los 50 años por motu propio?

3 Me gusta

A día de hoy, la no contributiva, que está sobre los 450€/mes.

Con las normas actuales, tendrías que “trabajar” 2 años durante esos 15 años, pero podrías pagarte el autónomo durante 2 años (el primero de los cuales con cuota reducida) y solucionado.

O que alguien te contrate y tu le pagues la Seg.Social en B

En cualquier caso, alguien que ha conseguido, en España, dejar de trabajar a los 50 se le presupone empleabilidad y que sabe buscar opciones.

No es un camino recto ![]()

![]() pero hay opciones seguro

pero hay opciones seguro

6 Me gusta

También puedes vender la nuda propiedad de tu vivienda. Haces pasta y tienes garantizado un techo hasta el fin de tus días porque tienes el usufructo

Y despues de vender la nuda propiedad podrías alquilar la vivienda e irte a otra más pequeña o barata

Hay soluciones si al final dejan de salir los números

3 Me gusta

Si eres autonomo ni hostias.

Se supone que has tenido tiempo para hacerte rico de sobra.

S2

3 Me gusta

Esa es la unica forma de acceder a ella pero siendo autonomo aun tienes algun requisito mas.

S2

pd.es acojonante que te obliguen a defraudar para recuperar algo de lo que ya has pagado,eso es lo triste de verdad.Spain.

S2

4 Me gusta

Sobre este tema, recomiendo a lectura de este artículo. Es lo mejor que he leído al respecto:

https://lahormigacapitalista.com/regla-4-por-ciento/

Si se quiere profundizar más, aquí está un paper que se comenta en ese artículo (yo no lo he leído):

7 Me gusta

La tendencia que llevamos en este país es que todos reciban lo mismo independientemente de si han contribuido algo o no …

3 Me gusta

Muy interesante el post.

Una pregunta, quiza estúpida. Esos 300k de capital de “partida” des supuesto. Entiendo que son de valor de mercado? O hacen referencia al capital invertido (sin tener en cuenta el valor en el momento de cotización)?

Gracias

Yo creo (digo creo), que con 50 tacos, 15 años cotizados y una pequeña cartera ya casi tienes hecha la IF de bocadillo de mortadela en lonchas finas y de paseo por el parque a echarles migas a los patos.

50 años, te despiden → 2 años de paro (que cotizan)

52 - 66 años → ayuda de 480€/mes (Carecer de rentas propias que superen el 75% del SMI (no se cuentan las rentas de cónyuges o familiares, ni por supuesto si tienes monedas de oro enterradas en el jardín)

66 - 199 ![]() → pensión contributiva de algo más de 900€ como mínimo.

→ pensión contributiva de algo más de 900€ como mínimo.

Si tu pareja también lo puede hacer entonces multiplicas por 2.

Mira tú hasta que punto una cartera pequeña puede convertir lo que para unos sería una tragedia (verte tú y tu pareja en el paro con 50 tacos), no digo una bendición, pero sí un escenario que te puedes tomar con tranquilidad.

PD: ¡Que nadie vaya hoy a presentar la dimisión, eh! ![]() que esto no sé hasta que punto es cierto, pero seguro que no voy muy desencaminado.

que esto no sé hasta que punto es cierto, pero seguro que no voy muy desencaminado.

17 Me gusta