Parece que ha parado la sangria. Se traen al CFO de SAP y anuncian 11 mil despidos hasta el 2025. Como el 10% de la plantilla.

http://archive.today/SRPxe

2 Me gusta

Llevo viendo reestructuraciones en Vodafone de todo tipo 6 años. Y eso aplica a todo el sector.

Una empresa que tiene que despedir al 10% de la plantilla… corred insensatos!!

Y si por alguna razón irracional alguien la lleva, mucha suerte y ojalá os suba hasta el infinito ![]()

![]()

4 Me gusta

Yo la llevo x Gregorio…

Naaaah, x el yield del 11% llevo sólo 125 papeles.

Igual lo que dice, si se diera, puede darle la vuelta al sector en muchos países. Me parece interesante desde el punto de la dinámica de un sector en base a la cantidad de competidores. Como con un número funciona (para el accionista) y con otro no.

En 2017 estaba en torno a 2,20-2,40 GBP, máximo apogeo. Dividendo 2017=10.03+4.74=14.77. A un precio de 2,20GBP la RPD era del 6,7%

En 2019 ya estábamos en torno a 1,60 GBP, mínimos en aprox 1,30 GBP. Dividendo 2019=4.84+4.16. RPD 5.625% y RPD máxima (sobre mínimos) 6,92%

En 2022 se mueve entre 1,30 y 0,85 GBP. Dividendo 2022 4.50+4.50. RPD máxima (sobre mínimos) 10,59%.

Siempre estaba reestructurándose, invirtiendo en el 5G, en IoT, big data, mejorando estructura operacional, blablabla.

Mientras tanto, en el paraíso…

Son datos de TIKR y no me he puesto a comprobar si están bien o no. Cuando en su día miré Vodafone eso no había quien lo entendiera. Siempre dan beneficio normalizado y FCF de la leche pero luego el dinero se esfumaba sepa dios en qué, porque da FCF de 10-11 bns GBP, en divis gasta 2,5 bns y ni de coña reduce la deuda a 10 bns GBP por año.

No quiero desanimar, os deseo lo mejor a los valientes. Me ha dado por ponerlo porque la sensación de “esto ya lo he vivido” me ha embriagado por dentro. “RPD 10% y si recortan a la mitad me da un 5% que también está chachi”, nunca mais.

2 Me gusta

La que está liando DIGI

1 me gusta

También está conquistando USA?

1 me gusta

Seria en su momento una gran inversion pero hace ya tiempo las telecos estan defenestradas y se las han comido por los pies las nuevas tecnologias.

Yo llevo la mitad de lo que tenia pues me deshice de ellas el otro año para compensar unas plusvalias y las que me quedan,como dice espoo…me daban el x% y ahora un 5,5%…de momento me las como pero estan en la rampa de salida.

demasiado tengo ya con las USA.

Barata, comprar.

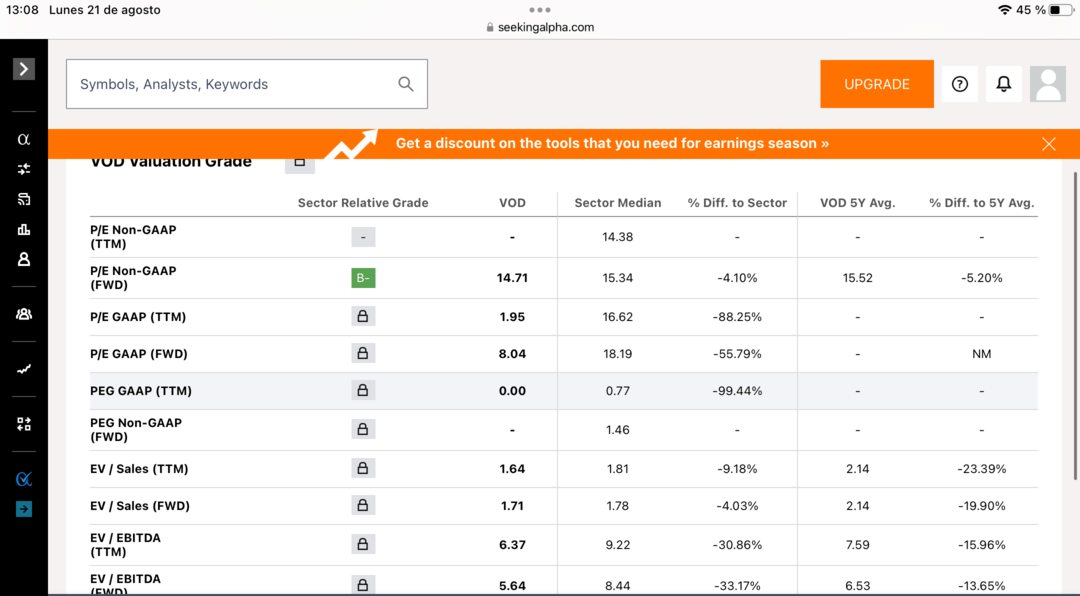

No hace ampliaciones de capital, PER ronda 1,93-2, flujo de caja libre positivo y reduciendo deuda lentamente.

Yo sigo ampliando posiciones bajo precio medio y mejoro RPD.

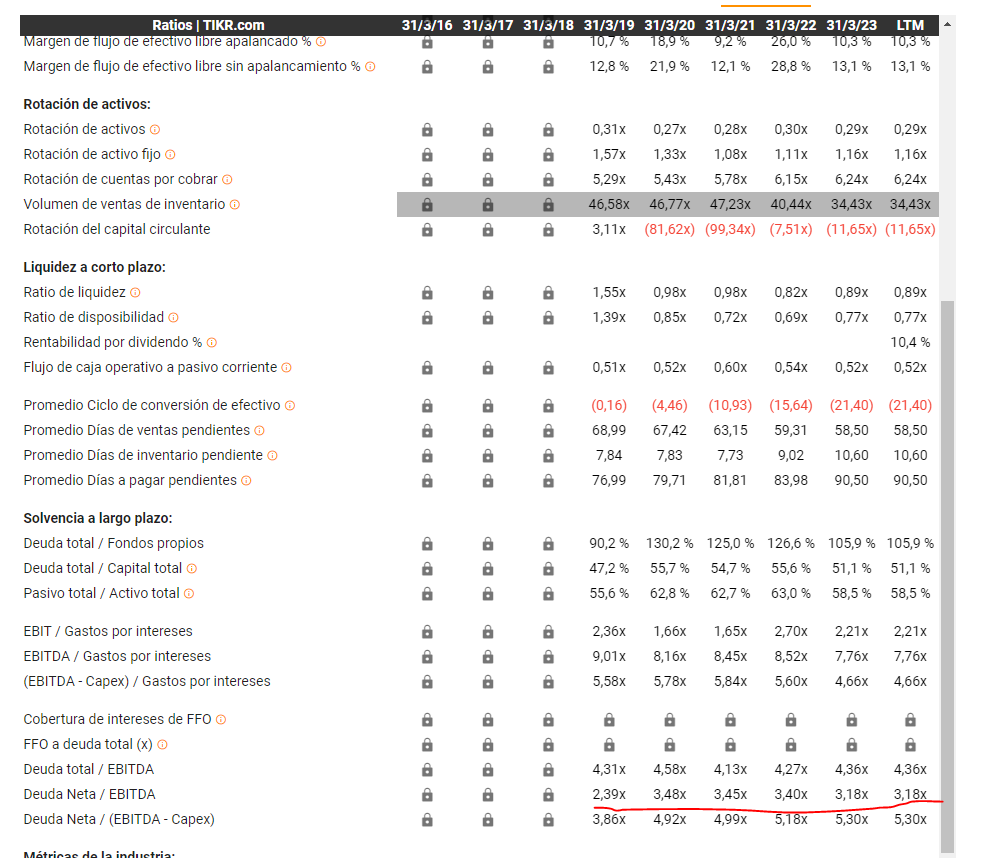

Mas que el PE yo miraría el EBITDA y EV/Sales para estas empresas de bajos márgenes y mucha deuda.

Veras que aunque esta “barata” términos relativos, el EV/Ventas es similar. Esto es por toda la deuda que tiene incorporada en el “valor de empresa”.

Además como veras el BPA que citas el el TTM (Twelve Trailing Months o “los doce meses anteriores”) y el que nos interesa es el FWD. A menos que puedas hacer que la empresa vaya hacia atrás en la cotización…

A eso le tienes que sumar el paupérrimo Asset Turnover de 0.3x

A mi lo que esta interesando es:

- flujo de caja operativo creciente

- flujo de caja por accione creciente

- FCF margin del 10% superior a la media

Lo que mas preocupa de todo es el interest coverage ratio. Con un EBIT de 4.5 billion y unos costos de intereses de casi 2 billon, no se… En este entorno de tipos altos, tendrán q un recortar mucho o crecer algo mas inorganicamente emitiendo acciones para no expandir mas la deuda.

Sigo acá porque veo q estan recuperando earnings y los dividendos parecen mas cubiertos que en cualquiera de los últimos 10 años. Con una BPA de 0.45 y unos DPS de 0.9 esta mejor que nunca ese ratio.

El problema sigue siendo la deuda y que claramente nos van a diluir a los accionistas con nuevas emisiones de capital porque mucho mas no se puede endeudar.

Yo la espero x debajo de los 70 peñiques (GBX) o por debajo de los 9 USD el ADR. A ver como se comporta estos 2 meses que suelen ser duros antes del rally de navidad.

Saludos y suerte!

6 Me gusta

Pago de dividendos a los accionistas

Abono. Digi va a hacer efectivo hoy el pago de su dividendo anual de 1 leu (unos 0,20 euros) por acción, aprobado en la junta de accionistas del pasado 18 de agosto.

Evolución. El importe de la remuneración aprobado supone un incremento del 17,6% en relación al pasado año, y del 100% con respecto a 2019, cuando abonó 0,50 leus por título. El dividendo de Digi no ha dejado de crecer durante los últimos años, casi en paralelo al crecimiento en España, que se ha convertido en el segundo mercado de la compañía, por detrás de Rumanía.

Importe. El importe total abonado por Digi a sus accionistas en 2022 rondó los 16,3 millones de euros, y para este año podría alcanzar los 19 millones. El principal beneficiario de esta remuneración es el magnate rumano Zoltan Teszari, primer accionista de Digi Communications, con algo más del 60% del capital.

Waca Waca ᗧ···ᗣ···ᗣ··

1 me gusta

En cinco días cada semana publican la misma nota.

1 me gusta

La que está liando DIGI

1 me gusta

Hay que ver si sobrevive a este paso con este mercado para los consumidores. Ya has visto que le vienen rebajando el credit rating

Las “ratas” son las primeras en abandonar el barco que se hunde ![]()

De Vodafone España no quedará ni el recuerdo. La van a trocear y vender al mejor postor.

Tal cual.

“Eamonn O’Hore y Robert Samuelson, exdirectivos de Virgin Media, fundaron en 2015 Zegona , un fondo de inversión británico enfocado en el sector TMT, es decir, Tecnología, Medios y Telecomunicaciones en Europa. Su estrategia se definió como Buy-Fix-Sell (comprar, arreglar y vender). El objetivo era adquirir empresas, sanearlas y mejorar su modelo de trabajo para luego venderlas por más dinero y generar retorno a sus accionistas, como explican en su web.”

Un saludo.

Se avecina ERE en la antigua Vodafone España (otro más)

1 me gusta

Yo tenía Vodafone y me cambié a DIGI por 16€/mes y cuando me llamaron para mejorar la oferta, lo único que me podían ofrecer era 25€ el primer año (sin decirme lo que me iba a costar después) y con permanencia.

Es imposible que puedan competir.

Ejerciendo de vieja del visillo, ¿qué servicios tenías contratados?