Hay que tener en cuenta también que aunque no amortice anticipadamente se va a desgravar igual. Me explico:

Una matrimonio con hipoteca y capital pendiente de 50.000 eur. Imaginemos que pagan 500 €/mes de cuota, que son 6.000 eur/año. Se podrán desgravar 6.000 eur cada año hasta que finalice la hipoteca.

Ahora suponemos el mismo matrimonio que realizan todos los años una amortización anticipada de 10.000 eur. Se podrán desgravar todos los años 16.000 eur hasta que finalice la hipoteca, pero el importe total por el que se han desgravado es el mismo: 50.000 eur.

La diferencia es que uno se desgrava más rápido y otro más lento, pero se desgravan lo mismo.

También hay que tener en cuenta dos cosas. Por un lado, no estamos teniendo en cuenta los intereses que se ahorran por pagar anticipadamente. Pero con los intereses actuales poco ahorro hay.

Por otro, cuánto más tiempo tarden en desgravarse, más riesgo corren de que una mañana se despierten nuestros queridos gobernantes y eliminen esa desgravación. Lo que pasa es que me imagino que cada vez quedarán menos personas que puedan desgravarse, y cada año que pasa el coste para el erario público es menor. Así que a lo mejor deciden no tocarlo. A saber.

Para mí la forma de amortizar hipoteca es bajando cuota, si tienes desgravación y además rebajas la cuota tambien obtienes una rentabilidad en forma de ahorro.

En mi caso particular(hacienda foral guipuzcoana)la desgravacion es de un 18% anual(con un tope de 1530 euros por contribuyente), y entre mi mujer y yo llegando amortizando hasta el tope de desgravación nos bajaria 30 euros/mes la cuota, lo cual he calculado que supone un 5,1% sobre el capital extra aportado para hacer la amortización hasta el tope.

No es mala tampoco…pero si que me crea la duda de quitar hipoteca o invertir en acciones/fondos ese dinero, por que ahora tengo un interés del 0,80% y los intereses quedan cubiertos con la desgravación(solo con las cuotas, sin hacer amortizaciones anticipadas). Eso si, el dia que suban los tipos será otra historia…

Desde que hice la hipoteca, hace 14 años he amortizado cada año por el máximo o muy cerca de éste, rebajando cuota ( menos una vez, la primera, que me tangó el del banco y me dijo que no se podía hacer). A día de hoy tengo una cuota de televisor que no me supone ningún problema dejarla hasta que se extinga la hipoteca.

Si suben los tipos de interés tendré el dinero para finiquitarla en un par o tres años de amortizaciones o de un plumazo(de gallina) si fuese necesario.

En cuanto ha seguir endeudado 10 años más, a estas alturas ya no lo veo un problema por se r tan baja la cuota.

Esta vez no.

Aunque es verdad que siempre tienes razón .

Esta vez no.

Se trata de no deshacerme de todo lo que tengo. Tendría que vender Cobas justo ahora que después de 5 años está casi saliendo de pérdidas. Y aún así no sería suficiente.

De rendimiento ya hablaré cuando sepa lo que es eso, ahora estoy aprendiendo a no perder más dinero.

@Eltio, gracias por contarnos tu historia con tanto humor. Es muy generoso compartir los errores porque siempre es difícil confesarlos, pero nos es útil, sobre todo a los que somos principiantes, para intentar aprender en cabeza ajena y para ser conscientes de que no todo el monte es orégano.

Creo que es virtud que no desistas. Te animo a que sigas aprendiendo y a compartir tus experiencias con nosotros, que seguro que a muchos nos aportarán valor.

Y recuerda: lo mejor está por llegar.

creo que ya entendí tu disyuntiva. Como los intereses son muy “bajos” y la desgravación me puede esperar, ¿porqué no aprovecharme del crédito barato?

Voy a usar los argumentos que usaron “contra” mí cuando financie el último vehículo comprado (aún trabajaba).

Y si pierdes el trabajo y tienes que vender en el peor momento tus acciones para poder pagar el coche. Mi contestación fue que el vehículo suponía el 3% de mi patrimonio y liquidarlo me sería “relativamente sencillo”, en el peor de los casos (me quedo sin trabajo y la bolsa cae 50%).

En que situación te quedarías si pierdes el trabajo y la bolsa cae un 50%?

Cuánto supone la hipoteca en tu patrimonio?

Te sería fácil vender la vivienda para sacarte el problema de encima rápidamente?

Si pierdo el trabajo será porque España quebró y echó a todos los funcionarios a la calle, o porque la lie muy muy parda.

Si la bolsa cae un 50% me quedo con la mitad de nada, con ná.

Pues a día de hoy es un 5% mensual*

Supongo que sí, zona céntrica y hago buenos descuentos.

*creo que no lo entendí bien, sería el 45% de mi cartera, creo. Lo que Parames provea.

Evidentemente la de dividendos, ya que está peor tratada ahora mismo. Al quitar la fiscalidad a todas las inversiones, la que peor tratada esté ahora, se verá más beneficiada. Lógico, no?

… y explicar la riqueza, no la pobreza que ya es el estado natural de la humanidad.

Cómo sabes que lo hará peor que las demás posiciones?

Podría estar más tranquilo por tener menos en un mismo “sitio” (aunque Cobas tiene más posiciones de las que yo nunca tuve en acciones al mismo tiempo) , pero de eso, a que todo vaya bien.

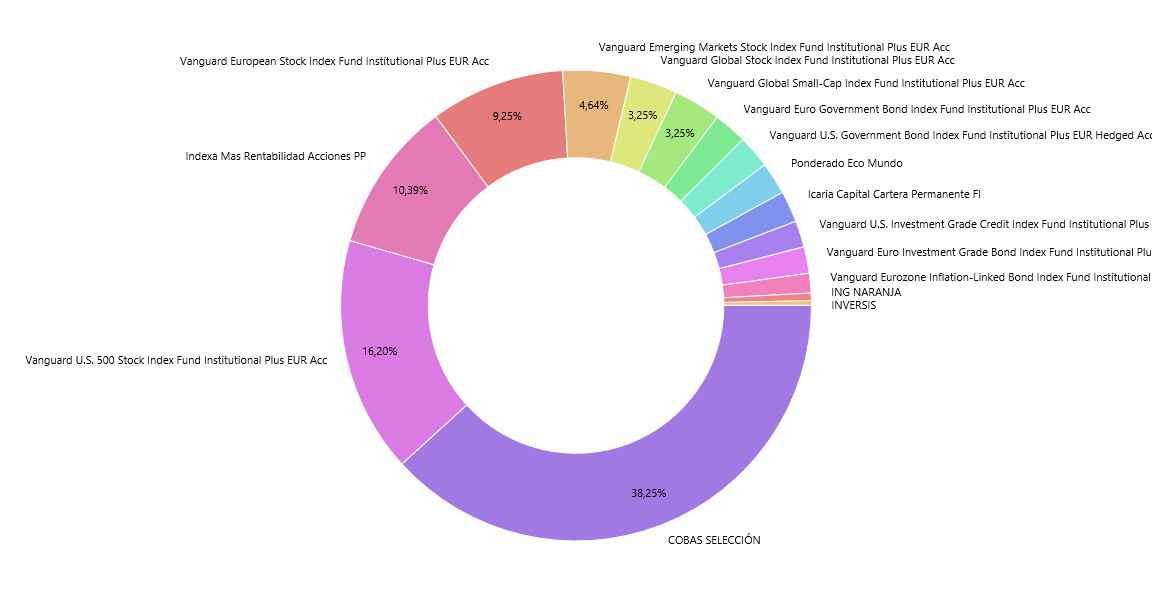

Cobas va perdiendo peso porque voy aportando a las demás, pero está subiendo más y parece que nunca la rebajo de peso. Hoy está en 94, ni me acuerdo lo que era eso.

Eso sí, he traspasado el plan de pensiones de cobas, llevo un tiempo observando que es un pasito palante un pasito patrás, pero la comisión si la cobran entera y como ya solo se pueden aportar 2k lereles no tiene sentido estar incomodo.

Ahora con mi surtido de mantecados indexados a esperar la navidad.

A todo esto, a ver si alguien me puede aclarar cuál es retorno que había que mirar para seguir la evolución de la totalidad de la cartera el TIR:11.65% ó el TTWROR:12.35% ?

Mil millones de gracias de antecodo.