Pues yo digo que sí, que lo mejor es terminar con la deuda mala aunque haya descapitalización de 1/2. Asi podras ahorrar mas a partir del año que viene y en un año has recuperado.

Que va, que va, yo sigo a…

De ninguna manera hay que hacer una descapitalización tan bestia. Lo mejor es financiar esa última letra en 3 años más, seguir como hasta ahora y dejar que ese capital vaya juntando copos de nieve a ver si forma bola.

Vaya, pues estoy igual de dudoso y encima faltan 4 meses para decidir. Con lo que me cuesta decidirme.

Por qué no haces una encuesta y ves lo que opina el otro?

Si, smeagol está de acuerdo. Hagamos una encuesta.

- Vender la mitad del capital y eliminar deuda mala

- Pedir préstamo a 3 años y seguir con la misma música

0 votantes

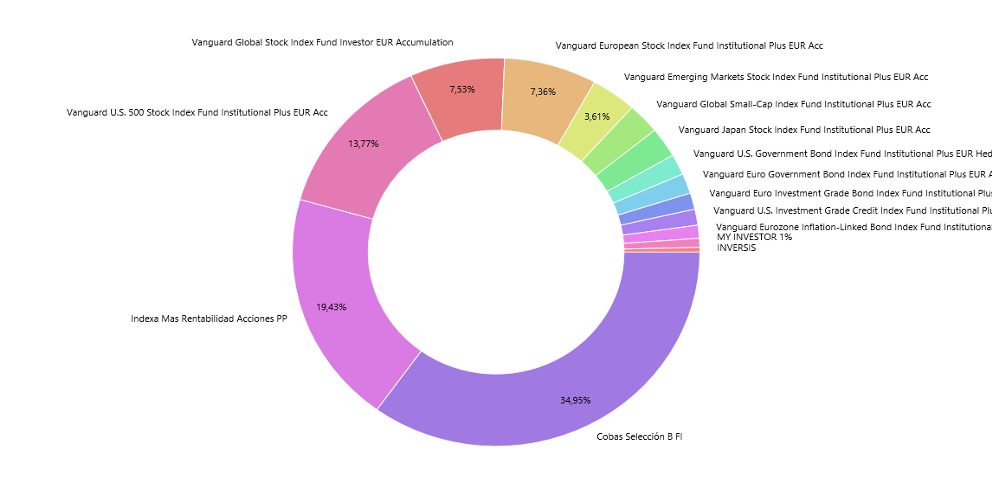

El gráfico refleja de forma clara e inequivoca la complejidad adicional que requiere gestionar inversiones diversificadas … ![]()

=============

Te iba a decir que esto mejor te lo hicieras mirar ![]()

![]()

… luego me he dado cuenta de que das el perfil perfecto para este foro.

Gracias por compartir (con humor)!

4 Me gusta

Por qué no analizas si el capital que quieres quitarte te va a rentar más que el gasto del préstamo estando invertido?

Esa sería mi forma de elegir!

1 me gusta

Dame una pistilla. Sé lo que voy a pagar de interés, 1000 euros, pero lo otro dependerá del mercado no?

1 me gusta

Entiendo que va referido a que, si tu deuda está al 3% por ejemplo y tu eres capaz de sacarle un 5% de rentabilidad a ese capital, el dinero estará mejor invertido que amortizando la deuda.

Yo reconozco que en la encuesta es votado por quitar la deuda. Se que es un rollo, pero quizá así puedas algo más adelante invertir con más olguara. Ya un año arriba o abajo no creo que vaya a ningún lado

2 Me gusta

Yo en diciembre de 2020, cambié mi hipoteca de variable al IRPH a fija al 1,45% y le aumente 3 años.

El tener más disponible en el bolsillo al mes, me compensaba y mucho. Y ahora con la subida de tipos me demuestra que la jugada ha sido muy buena.

Con cosas así es como tenemos que actuar con la deuda que tenemos.

6 Me gusta

Pues nada la encuesta ha salido como esperaba, no ha confirmado mi sesgo, igual mi subconsciente no ha hecho poner las cosas claras de los anunciados, bueno esperaremos al mes de noviembre y nos quitaremos los que nos quedaba de deuda y ya está, todo ello siempre y cuando uno cambia de opinión el mes que viene.

Acabo de comprar más participaciones del Vanguard global en euros que hablábamos el otro día con bass de la renta fija de los de los bonos indexados y tal, y la historia es que no sé ni por qué lo he hecho, pero bueno de igual asi evitamos que la Fed suba más los intereses.

Me aburro de guardar dinero en el colchón, esto no es vida. Si ya es aburrido cada mes, una orden automática al MSCI WORLD, ver tantos verdes en la ruleta me pone nervioso.

Es malo tener tantos proyectos a corto y medio plazo que me tapan/torpedean el objetivo a largo plazo.

2 Me gusta

Pues finalmente os he hecho caso hasta que…

ING me ha ofrecido, sin yo pedirlo, me leen?, un préstamo preconcedido al 4% TAE, así que salomonicamente he pedido la mitad de lo que me hacía falta y los intereses que pagaré si no lo amortizo parcialmente antes es igual a los intereses que me ahorro al adelantar el pago de las cuotas que me quedan del coche.

Alargo un año y poco la finalización pero me quito un run run de no saber qué pasaría el 09 de noviembre con esa cuota y evita que toque lo que tenía en cartera e incluso pueda amortizar hipoteca a final de año por si el euribor viene divertido en 2023.

Lo sé, lo sé.

Pero vosotros también lo sabíais. Por otro lado he puesto a la venta un pisito que no nos aportaba nada y en breve podría ser un problema de derramas varias. Espero que no se tarde mucho en vender, hemos puesto un precio -30% del mercado y aún se ganaría.

Ya veremos mañana qué se me ocurre.

8 Me gusta

Bueno, bueno, bueno. Cómo van de rápida las cosas resulta que ya está vendido el piso y no ha sido necesario rebajarlo. Esperando firmar la semana que viene. El prestamin que me dieron de ING al 4% parece otra cosa ahora que suben los tipos, de hecho ya no lo ofrecen hace días.

Así que la cosa está así:

4 Me gusta

Parece buen momento para invertir TODO el cash del piso recien vendido al MSCI World.

Opción A espero que baje mas y acaba rebotando

Opcion B lo meto ya y veo como baja a profundidad nunca vista.

Opción C Fifty-fifty

Lo que realmente importa es la opción de poder hacerlo, que satisface ver cómo uno controla sus finanzas. Y eso que el mercado ahora da miedo.

7 Me gusta

Divide la cantidad entre 12 y lo metes mes a mes durante un año

6 Me gusta

Mitad ahora y la otra mitad mes a mes.

2 Me gusta

Opción A. Si acaba rebotando ya encontraras otras cosas donde invertir pero no pinta que vaya a hacerlo así que te alegraras de no haberlo invertido ahora dentro de 3 meses.

Aguanta el cash, cambia los euros a dólares y mantente en Cash dólares otro trimestre y luego empieza a meter poco a poco desde Enero del año que viene.

3 Me gusta

Parece que el 2023 será peliagudo… y tampoco hay que pensar en acertar de pleno

1 me gusta