Los resultados son buenos. Pero sigue habiendo miedo de IA. Me la voy a mirar con más cariño, porque es muy tentadora

8 Me gusta

no puedo estar más de acuerdo

3 Me gusta

Aquí tienes la comparativa financiera de ADP frente a sus principales competidores cotizados. Los datos reflejan valores aproximados de mercado a inicios de 2025/2026 y métricas acumuladas de los últimos 12 meses (TTM).

| Empresa | Capitalización (USD) | Dividend Yield | EV/EBITDA (TTM) | Margen Neto |

|---|---|---|---|---|

| ADP | ~$103B | 2.81% | 15.0x - 15.6x | ~20.0% |

| Oracle | ~$418B | 1.24% | 20.5x - 21.4x | ~25.3% |

| SAP | ~$230B* | 1.30% | ~22.4x | ~17.4% |

| Workday | ~$35B - $65B | 0% (N/A) | ~27.7x | ~7.3% |

| Paychex | ~$33.6B | 4.29% | 15.0x | ~26.4% |

| Paycom | ~$6.7B | 1.19% | 10.5x | ~22.1% |

| Paylocity | ~$5.7B | 0% (N/A) | 17.1x | ~14.2% |

| Insperity | ~$0.8B | 10.81% | 57.5x | -0.1% |

A continuación, se detalla el crecimiento de ingresos proyectado o reportado para 2026:

| Empresa | Crecimiento de Ingresos (Proy. 2026) | Observaciones Clave |

|---|---|---|

| ADP | ~6% | Elevó ligeramente su guía desde el 5-6% previo tras sólidos resultados en el segundo trimestre fiscal. |

| Workday | 13.1% | Registró ingresos totales de 9,552 M$, con un crecimiento del 14.5% en suscripciones. |

| SAP | 9% - 13% | Prevé un crecimiento del 23-25% en ingresos cloud, aunque el total consolidado se estima en torno al 9.3%. |

| Paycom | ~10% - 11% | Su guía de 2,180 - 2,200 M$ quedó por debajo de las expectativas de los analistas, provocando caídas en bolsa. |

| Paychex | ~5% - 6% | Mantiene un ritmo similar al de ADP, muy ligado a la retención de clientes en el sector PYME. |

| Insperity | 1% - 2% | Se encuentra en una fase de recuperación de rentabilidad, priorizando márgenes sobre crecimiento de volumen. |

Supongo que tú ya lo tenías por la mano, pero me ha picado la curiosidad y esto es lo que he encontrado en chatgpt

Salu2

3 Me gusta

He aprovechado la caída para ampliar a 62€

3 Me gusta

Estoy viendo el trading update del Q1 y a excepción del impacto por la divisa, no veo claros motivos para una caída de un 8%

1 me gusta

Veo que se habla mucho de esta empresa últimamente. No os lo toméis a mal, cada uno tendrá sus motivaciones, pero me sigue pareciendo alucinante cómo arraigan los tentáculos de opinión de Gorka, por muy prudente, honesto, transparente, bonachón y cabal que sea. Pasan los meses y en el foro se ven los hilos de moda que van en consonancia en muchas ocasiones con las recomendaciones que este hombre hace en Youtube. Que no vengo aquí a aleccionar a nadie, faltaría más. Entendedme, sólo vengo a recordar una “red flag” (como ahora dicen los jóvenes) que nunca hay que olvidar: todos copiamos, efectivamente, es inevitable, pero intentemos tomar nuestras propias decisiones.

En fin, volviendo a Wolters Kluwer. ¿Alguien del foro sabe a qué se dedica? ¿Cuáles son sus ventajas competitivas?

¿Queréis una opinión de un asesor fiscal y de su producto estrella? ![]()

Un saludo, ¡cuidaros!

Las ventajas competitivas si es que las tiene, efectivamente están en riesgo por la irrupción de los nuevos modelos de IA. Es lo que descuenta el mercado y con razón.

@Gante coincido totalmente contigo, hay que hacer valoraciones propias y no dejarse llevar por las modas de los influencers financieros.

Hombre, no es que seamos unos grandes conocedores como podrías apreciar si leyeras nuestras humildes aportaciones a este hilo a partir del 22 de febrero.

Sería muy de agradecer.

Salu2

Gorka solo invierte en un pequeño nicho de mercado, donde el se encuentra más cómodo, en temas value,small caps, empresas de crecimiento, quality…, no los toca, pero en cíclicas y en ese nicho de mercado que pocos tocan como puede ser el de empresas con buenas cifras, buen dividendo, poco riesgo, buen margen de seguridad… sus aportaciones suelen ser muy interesantes, pero efectivamente, cada uno invierte a su manera.

Pero hay que reconocer que del universo de comunicadores actual, sin duda es de los más interesantes, con independencia de sus aciertos o errores como tenemos todos.

10 Me gusta

Yo me remito al informe de resultados que ha presentado. Y los números siguen siendo buenos sin ningún síntoma de decadencia ni esa supuesta amenaza de que la IA se la va a cargar, más bien al contrario, están implementando la IA y volviendo más eficiente su negocio.

Por cierto mi gestoría trabaja con Wolters Kluwer y (no se si lo he comentado antes en este hilo) siempre me dice que para ella su uso es imprescindible.

6 Me gusta

Yo no soy experto en la empresa, pero sí sé del negocio que están en dos sectores que no permiten fallos: derecho y medicina.

Aparte de que integran la IA en sus servicios, son dos sectores en los que será difícil que lo saquen de ahí (algo así como payx en su nicho) . Un error en derecho pueden equivaler a millones de dólares,y en medicina, a muertos. Suplantar sus sw por una IA barata es un riesgo.

De ahí que me guste wkl

7 Me gusta

Si le sirve a alguien, mi experiencia en medicina es que lo que diga UptoDate (la plataforma de Wolters que paga el Ministerio) va a misa. Se consulta rapidísimo, trae mucha información pero bien ordenada para que no te lies. A priori parece insustituible, pero, hace un año apareció OpenEvidence, una IA tipo LLM que responde a preguntas específicas de medicina y además te da las referencias de dónde ha sacado la información. En mi entorno hubo un cambio masivo a OpenEvidence (que era gratuito) ya que permitía hacer preguntas más específicas (UptoDate no deja de ser una “enciclopedia médica”). Visto lo visto os hubiera dicho que hasta luego con uptodate, pero desde hace unas semanas han cortado el acceso a OpenEvidence desde España. Moraleja: ¿cuánto tiempo falta para que aparezca otra IA que llene ese hueco? o ¿por qué Wolters no desarrolla ese LLM específico de medicina?

8 Me gusta

Si desaparecen sus ventajas competitivas es cuestión de tiempo que haya un re-rating de múltiplos y caiga muchísimo más.

Si esta empresa cotizara en Suiza, ¿ Hablaría alguien de ella en redes sociales ?

2 Me gusta

Comparto tu opinión parcialmente @Gante, porque es importante esto que dices especialmente para la gente “que no tiene escamas” (frase de Gorka, por cierto ![]() ) y lo principal es que todos seamos mayorcitos para tomar nuestras decisiones disclaimer blablabla, pero es inevitable que una persona que expone su opinión unas 5 horas a la semana, hablando de decenas de empresas, no se use como filtro de operaciones de “la comunidad”.

) y lo principal es que todos seamos mayorcitos para tomar nuestras decisiones disclaimer blablabla, pero es inevitable que una persona que expone su opinión unas 5 horas a la semana, hablando de decenas de empresas, no se use como filtro de operaciones de “la comunidad”.

La moda no es más que ese tramo que marco… en un mercado alcista como el que llevamos durante varios años, pues va a centrar atención. Últimamente no veo a gente hablando de iberdrola, banca, coca cola

Este hilo está abierto en 2018, prácticamente la totalidad de empresas que saca Gorka han salido en algún sitio antes. European_DGI lleva años hablando de ella, tampoco es una empresa… no sé cómo decirlo, tiene hilo propio aquí, suficiente para que se considere conocida.

Cualquiera que siga a Gorka mínimamente detectará errores (omisión de Inditex cuando rozó los 20, Vidrala en 2022, TROW, compra de empresas chinas un poco caras, por supuesto Diageo…) pero también tiene en su haber cuantiosos aciertos (salirse de True Value, Cobas, FAES de la que nadie se acuerda ya, GEO, Teleflex, Bayer, incluso Santander cuando ha estado a múltiplos ridículos, de Skyworks salió a tiempo, en Bristol Myers y Merck entró bien, la de los cerdos chinos -yo ésta se la copié y es de las que mejor han salido-, Texhong -sacada de Alejandro Estebaranz, la cuadratura del círculo jeje-, así últimamente Intertek…) que me vengan a la mente. Ninguna la ha inventado él, de hecho suele decir de qué fondo la ha sacado o a quién se la ha cogido, pero sin conocer su retorno real, pues una cartera pues más o menos como cualquier otra.

En resumen, que no deja de ser un filtro cojonudo para quien no puede o quiere dedicar tiempo a encontrar empresas dividinderas y que, bien usado, te da advertencias de riesgos o te hace indagar en empresas que salvo que te dediques a esto pasarías por alto.

Y bueno, luego ya si la gente no tiene IQ suficiente para darse cuenta que no es infalible, mete la hipoteca en bolsa o se monta carteras con el 50% Diageo y un 33% en Record porque la ha cogido este hombre, pues a esa gente la suele echar el mercado más pronto que tarde y no creo que ande por aquí posteando.

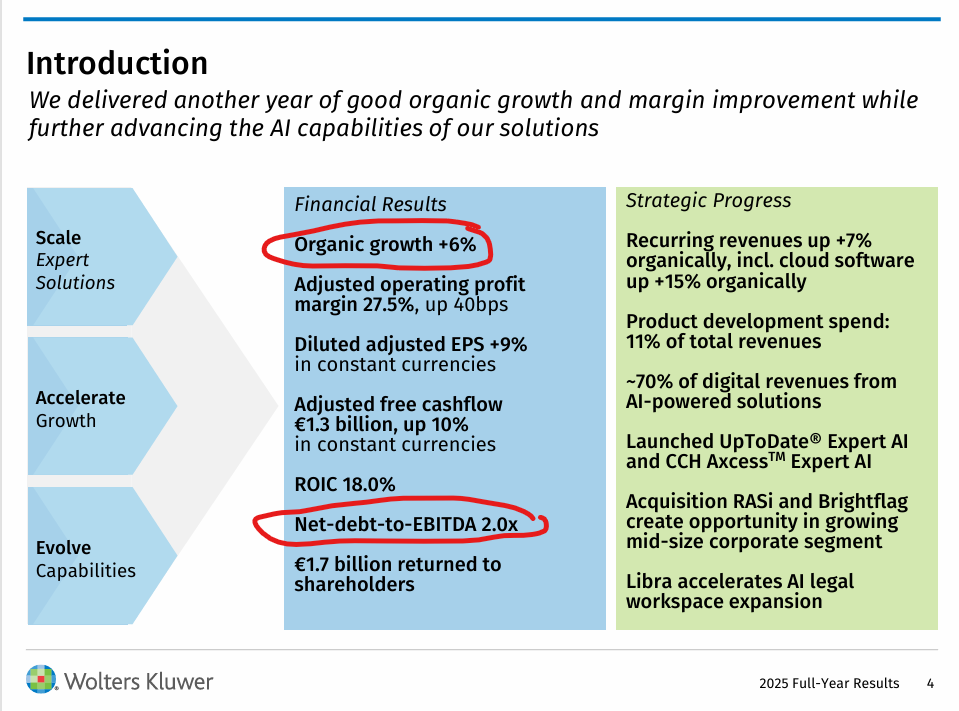

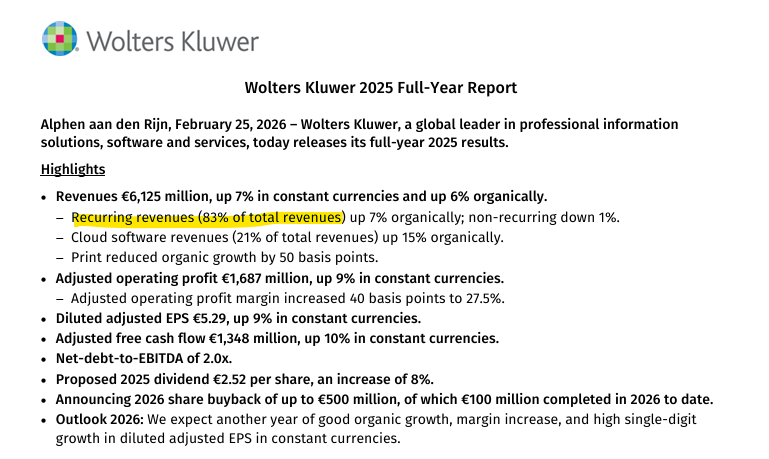

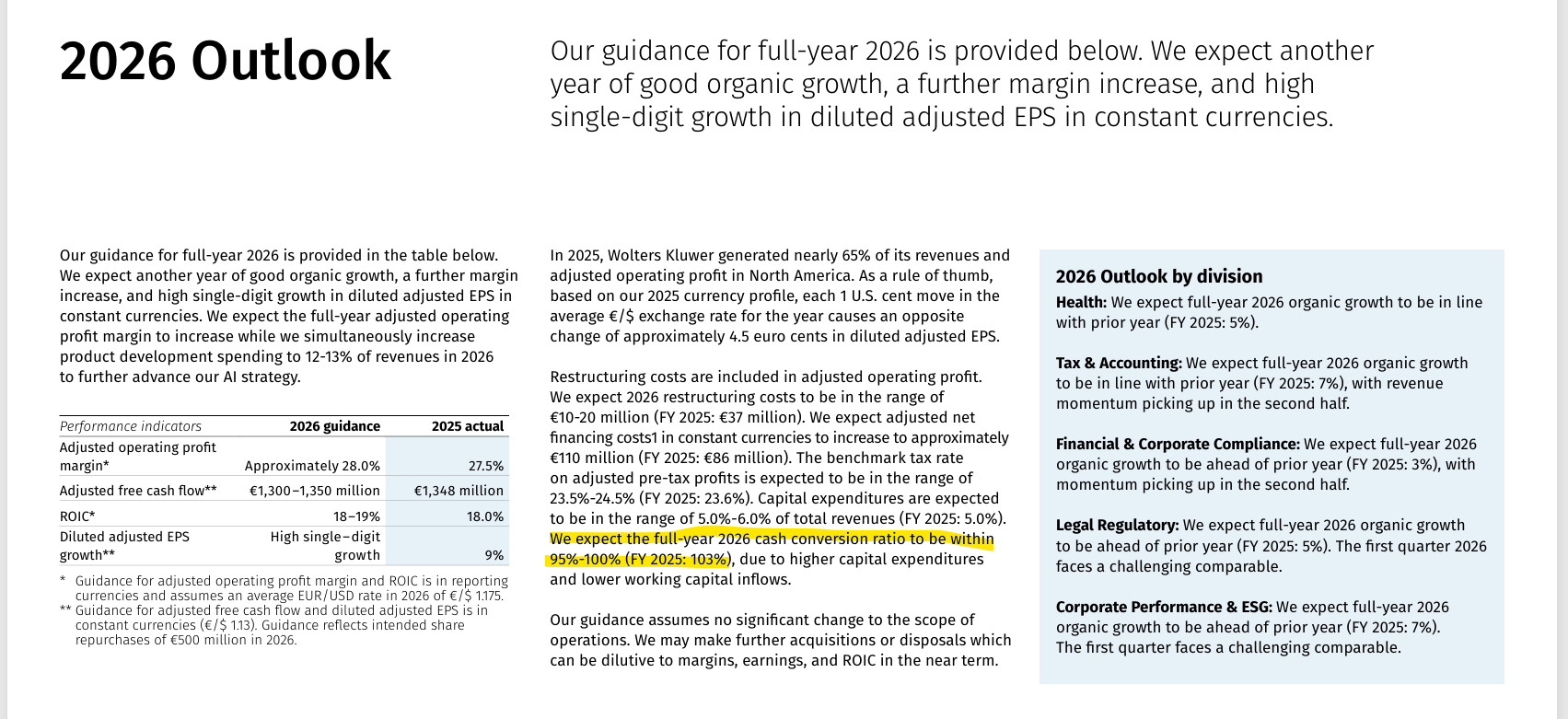

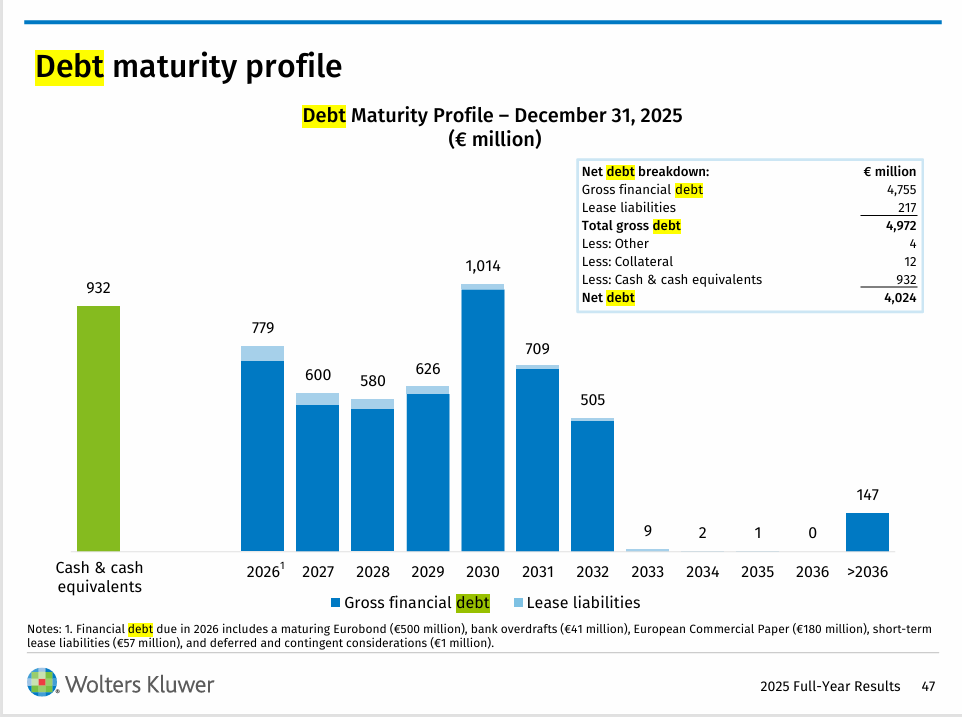

Dicl: al calor del recorte tras presentar resultados, acabo de abrir posición en WKL porque no veo ahora mismo mucho más y así me obligo a seguirla. No la tengo bien analizada ni considero que la conozca bien, pero dejo algunos puntos que me han gustado al revisarla y por los que me he decidido a entrar.

- Estamos en Nobita con una caída >50% desde máximos

- Crecimiento orgánico interesante, deudaNeta/EBITDA controlado (rango objetivo 1.5x-2.5x)

- Crecimiento llamémoslo “sano” o más o menos estable, puesto que los ingresos recurrentes superan el 80%

- Ratio de conversión de caja impresionante, 103% en 2025

- Incrementando deuda, pero con un plan aparentemente bien escalonado -Con el FCF de un año pagaría con margen dos cursos completos-.

- Riesgo por IA, pero dentro de la IA

13 Me gusta

Compis, no le deis más vueltas, creo que en mi mensaje fui bastante claro. No era un ataque a nadie, ni mucho menos “meter el dedo en la llaga”; simplemente quería lanzar una reflexión sobre cómo determinadas empresas se ponen de moda y acaban concentrando muchísimo interés. Y eso, independientemente de que quien las comente sea honesto o no, conviene mirarlo siempre con algo de distancia.

Dicho esto, volviendo a WKL. Trabajo en este entorno y conozco bastante bien el software que comercializan, especialmente A3 y derivados, que es uno de sus productos más extendidos en asesorías y despachos. Para mí la clave es que mucha gente quizá piense que es una empresa de calidad con software empresarial diversificado, cuando en realidad una parte importante del negocio está muy concentrada en un sector muy concreto: software para asesorías, despachos y gestión fiscal-contable. Es decir, no deja de ser una inversión bastante de nicho y, en cierto modo, doblemente cíclica: dependes de que al tejido empresarial le vaya razonablemente bien y, además, de que el propio sector de asesorías no cambie.

Lo cierto, en mi opinión, es que A3 lleva muchos años viviendo de una posición muy asentada, pero no necesariamente porque sea un producto extraordinariamente superior. Su fortaleza ha sido el coste de cambio: una asesoría que lleva 10-15 años con el sistema montado tiene pánico a migrar datos, procesos, históricos contables, fiscalidad, formación del personal, etc.

Eso le ha permitido mantener precios muy elevados durante años: pago por módulos, usuarios, mantenimiento, licencias, …Pero precisamente ahí veo también parte del riesgo. Cuando una empresa depende tanto de clientes “cautivos”, el crecimiento orgánico puede terminar siendo más frágil de lo que parece si el mercado empieza a buscar alternativas más baratas.

Y alternativas ya las hay. Hay otras oficinas que contratan software cloud más económico y menos rígido. Además, ya no es la IA, es todo el cambio regulatorio que viene con VeriFactu, facturación electrónica, .., va a mover bastante el sector en los próximos años.

Puedo equivocarme perfectamente. Sólo comparto una visión distinta basada en mi experiencia.

¡Un saludo y mucha suerte!

6 Me gusta

Gemini me dice que no está tan concentrada como dices

- Health (Salud): Representa el 27% de los ingresos totales (1.584 M€). Es el segmento con mayor peso en la facturación global.

- Tax & Accounting (Fiscal y Contable): Aporta el 26% de la facturación (1.561 M€). Fue la división con el mayor crecimiento orgánico en 2024, alcanzando un +7%.

- Financial & Corporate Compliance: Supone el 19% de los ingresos (1.105 M€).

- Legal & Regulatory (Legal y Regulatorio): Representa el 16% de la facturación (946 M€).

- Corporate Performance & ESG: Es la división más joven y representa el 12% de los ingresos (720 M€). Recientemente transfirió su unidad de FRR para centrarse en plataformas de software como Enablon y CCH Tagetik. [1, 2, 3, 4]

Márgenes y Rentabilidad

Aunque la compañía reporta un margen operativo ajustado consolidado del 27,1%, este ha mostrado una tendencia al alza (70 puntos básicos más que el año anterior) gracias a la transición hacia soluciones en la nube y suscripciones digitales, que ya representan el 82% de sus ingresos recurrentes. El margen de beneficio neto consolidado se situó en torno al 18%.

Salu2

5 Me gusta

Es cierto que existe un riesgo, pero la verdad es que solo viendo que su presencia masiva en España en las administraciones locales, ministeriales, judiciales y en especial el sector salud, no veo a ninguna autoridad plantearse migrar a otras plataformas( el pánico es tremendo). A los profesionales les pueden gustar o usar otras alternativas, pero ellos no contratan ni modifican contratos.

4 Me gusta

Buscamos empresas de gran calidad a precios de derribo.. y cuando están a esos precios, entonces todo son dudas..

El caso es que la IA va a ser como cuando aparecieron los ordenadores que nos iban a quitar el trabajo a todos.. Seguramente, potenciará nuestra productividad y derivará en crear nuevos puestos de trabajo. A caso WKL no va a implementar la IA para mejorar su negocio?

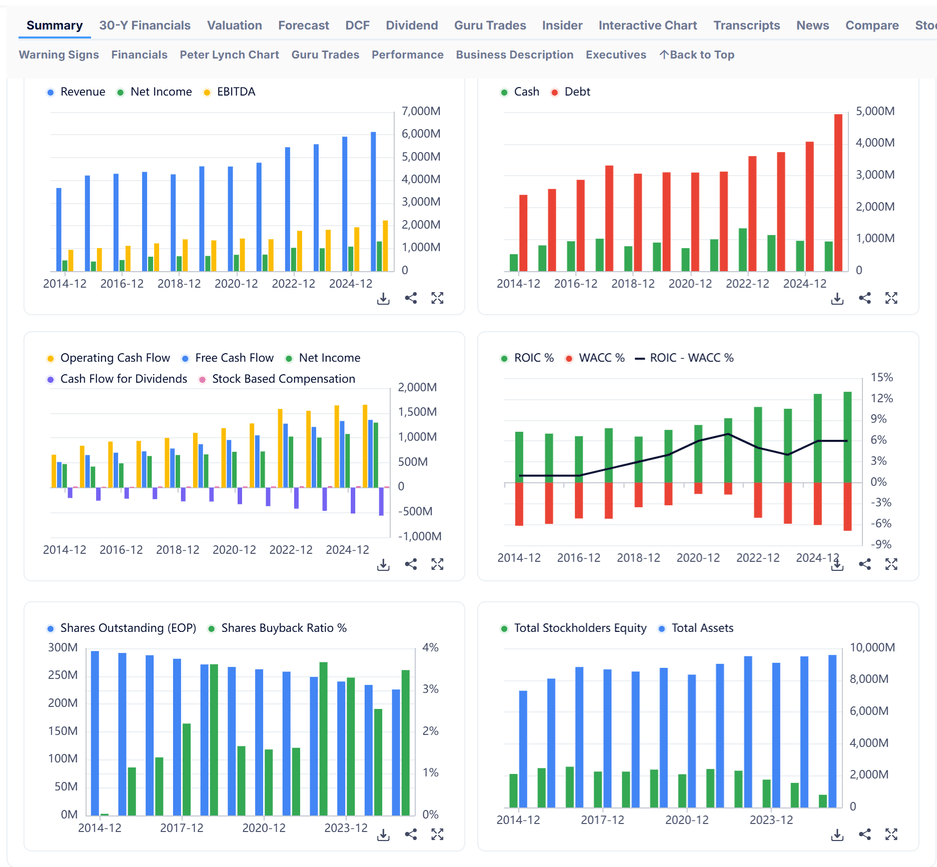

Estos son sus numeros de un vistazo..

Bajo mi humilde opinión, se llame Gorka o se llame Pepito, me encanta que esta gente comparta sus opiniones y dé a conocer estos negocios de gran calidad a precios de derribo.. para que yo pueda hacer mi análisis y valoración, que seguramente no hubiera encontrado de otra forma.

Espero que hayan más Gorka’s en un futuro que nos ayuden a encontrar estas joyas..

14 Me gusta