Los mejores resultados de su historia ![]()

La compañía ha propuesto a la junta general de accionistas el reparto de un dividendo de 5,8 euros por acción ![]()

![]()

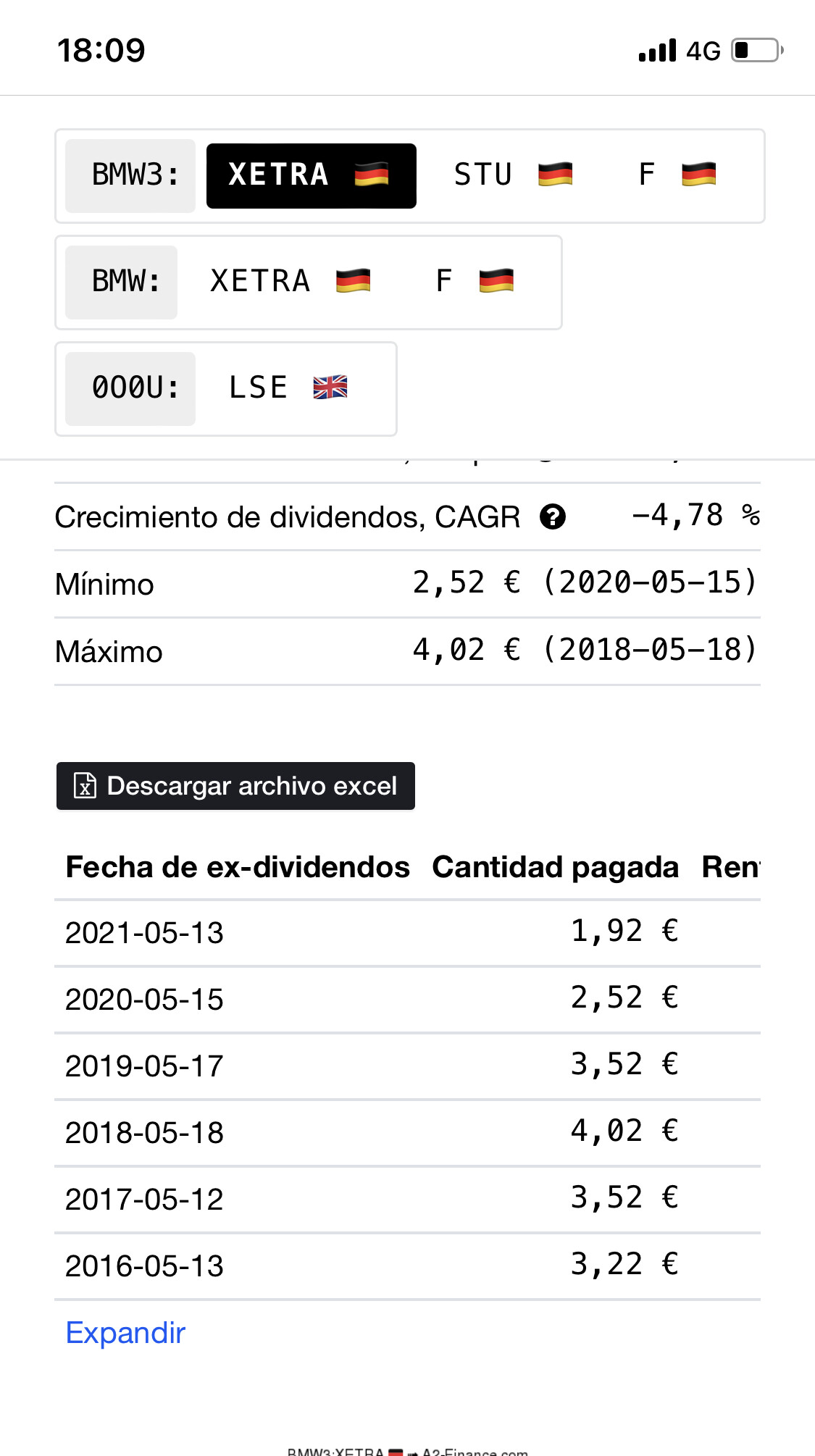

![]() buena subida desde 1,90€

buena subida desde 1,90€ ![]()

![]()

1 me gusta

Si, le había metido un buen corte…pero lo ha recuperado con creces

2 Me gusta

Con el buen dividendo que da, estuve a punto de comprar pero no tengo claro el tema de las retenciones en Alemania. Sé que es el 26% y pico pero luego no se si la diferència que puedes reclamar, creo que el 15, se debe hacer en la declaración o pedirla a la hacienda alemana como me ha parecido leer.

¿Alguna iluminación please? Muchas gracias!

Si el tema de desvia lo suficiente, que el responsable lo mueva donde toque, lo siento ![]()

1 me gusta

Te retienen un 26,375% en origen (en Alemania).

De esa retención, el 15% se recupera en la declaración de la Renta.

Y el resto, en teoría se recupera enviando unos formularios y una documentación a la hacienda alemana. Pero la realidad es que desgraciadamente, ese exceso de retención se acaba “perdiendo en el tiempo, como lagrimas en la lluvia” ![]()

Por cortesía del jefe de la casa, aquí tienes toda la información de forma más detallada

2 Me gusta

Muchas gracias!

Quizás es valorar si vale la pena asumir esa pérdida del 11 y pico según dividendo y empresa que quieras tener en cartera, ¿No?

Pues si. Las opciones mayoritarias suelen ser:

-

no entrar en empresas con exceso de retención y centrarse en mercados que no penalicen fiscalmente.

-

asumir el coste extra por entrar en empresas de estos mercados, especialmente si son empresas de las consideradas “top”.

En este caso, hay gente que opta por ser más exigente con el precio de entrada para intentar “compensar” algo ese exceso de retención.

En mi caso concreto, yo siempre miro primero si hay una opción similar en mercados que no penalicen (Holanda, Uk y Usa principalmente), lo cual casi siempre sucede.

Sin embargo, en ciertos casos si acepto pagar el sobre precio, sobretodo si la acción concreta me parece muy buena opción, pero también acabó aceptando ese peaje porque en muchos casos es la única forma de acabar teniendo parte de la cartera en euros, y a mí me gusta tener un porcentaje significativo de mis ingresos en euros.

4 Me gusta

Pues si, es buen razonamiento. Muchas gracias. El tema era ya diversificar fuera de USA por el cambio euro/dolar…y de ahí meditar estás compras en la actualidad.Tomo nota y lo medito…

Buenos días,

Aquí hablan que Tesla esta sobrevalorada en comparación con otros fabricantes y ponen a BMW como ejemplo de empresa de coches eléctricos en la que se podría entrar en comparación.

Como el que escribe es americano (o eso supongo) en lugar de poner su ticker del xetra, pone el ticker de EEUU BMWYY; y mi pregunta es: ¿si en lugar de comprar en Alemania, compras en EEUU en $ te siguen reteniendo el 30% de Alemania o te retienen solo el 15% de EEUU una vez que has rellenado el 8Wben? ¿o te hacen doble retención 1º Alemania y luego otro 15% y para recuperar eso es luego casi imposible?

Un saludo

PD: por sistema no me gusta pagar impuestos de más y se que luego es difícil recuperar ese exceso de retención en muchos paises europeos con lo que no invierto ni en Alemania ni Francia ni Italia, pero a lo mejor podría ser una opción invertir en ADR EEUU si allí solo retienen el 15%

Te retienen el porcentaje alemán, que es algo menos del 30%.

Yo creo que hay que pensarselo y mucho antes de invertir en el automóvil.

BMW tiene una gran imagen de marca y está electrificando sus modelos a marchas forzadas.

Pero el problema es el sector. Todavía no está claro como será la movilidad en los próximos años ni cuales pueden ser las empresas líderes.

Me recuerda los 2000 con las punto com. Alguien se llevará el gato al agua pero no se sabe quien ni si saldrán nuevos fabricantes.

Para mi hoy por hoy invertir en cualquier automovilistica es una apuesta de gran riesgo.

2 Me gusta

Yo creo que la automoción como sector va a tener menos importancia por el hecho de que cada vez hay menos coches en propiedad. Pero en el mercado que quede creo que las marcas van a seguir siendo principalmente las mismas ya que para abrir una empresa en este sector hay que hacer una inversión descomunal. En el tema electrico me llama la atención lo que están tardando en recortar a Tesla, en autonomía, red de recargas, sistema operativo… y hasta en precio son ahora mismo imbatibles, los generalistas eléctricos cuestan lo mismo que un model 3 o algo más y los alemanes un 30% más.

Yo lo veo así:

- los coches eléctricos son mas fácil de hacer porque el motor y toda la tecnología que necesita un tramado industrial y knowhow de mecánica no existirá mas. Salvo el chasis.

- al tener q hacer solo el chasis, los motores se puede tercierizar.

- el software, el look’n feel del coche, el confort y quizás alguna tecnología de optimización de la bateria serán los diferenciales del producto. el motor sera relegado a una caja negra que mueve el coche.

- mas y mas empresas entraran en la industria. Los fabricante usaran sus mega fabricas para hacer coches para otros (ver Sony) y habra mergers para poder sacar provecho de avances de software.

Ya llegara el coche de Xiaomi…

Por eso tanta gente espera algo de Apple respecto a este sector.

2 Me gusta

También se puede valorar la opción de invertir en auto parts. En España tenemos joyas como CIE, gestionada de forma impecable y sin ninguna dependencia excesiva de ningún fabricante en particular.

No es recomendación de nada, solo una reflexión al aire.

Buenos días amig@s.

3 Me gusta

Según el artículo, “la compañía propondrá a la junta general de accionistas el reparto de un dividendo de 8,5 euros por acción ordinaria (5,8 euros por título el año anterior) y de 8,52 euros por acción preferente (5,82 euros el año anterior) con cargo a los resultados de 2022.”

![]()

![]()

![]()

3 Me gusta

Entro acá, no se como quedara el 2023, pero 7 Billon de FCF no es poca cosa…

Todas las marcas que tienen son aspiracionales y la gente paga mas solo por la marca. Empresa familiar con skin in the game.

Me quedo por el fish.

The shares held represent 3.63% of the share capital at the time the resolution was passed. A further share repurchase programme worth up to € 2.0 billion was launched on 3 July 2023 and should be concluded no later than 31 December 2025. The BMW Group’s strong operating performance, resulting in a robust balance sheet and healthy free cash flow, lays the foundation for its share repurchase activities to be continued.

Bien no? Igual mejor si comparan cuando están abajo no?

1 me gusta

Ojo porque acabo de entender algo.

Financieramente, les conviene re comprar acciones por el dividendo del 8% que pagan. Más que cancelar deuda, que todavía les ronda sobre el 3% de interés.

Menos acciones, menos dividendos que pagar al 8%.

1 me gusta