Poco se habla de LAR por aquí, ha estado mucho más barata, pero no creo que sea una mala compra

2 Me gusta

La tengo a 5,5€, aunque mi participación es más discreta de lo que me gustaría. El año pasado sacó unos buenos beneficios al vender varios centros comerciales, por lo que espero que este año el dividendo sea notablemente superior, ya que va a repartir el 50%.

2 Me gusta

El año pasado el dividendo fue de 0,6 € (incluyendo prima de emisión). Yo este año estimo sobre los 0,75 €, en unos meses lo anunciaran.

2 Me gusta

Yo la llevo, pero miré en la web de la bolsa de Madrid y no indicaban el dividendo, lo miré directamente en su web

Hay una cosa que no me gusta de LAR España y es que tiene un contrato de gestión con Grupo LAR por el cual Grupo LAR se lleva una fee de gestión del 0.62% anual. Es como un fondo gestionado por Grupo LAR en el que el GP sólo tiene un 10% como LP. A mí me chirría esta estructura pero se ve que lo está haciendo muy bien últimamente,

1 me gusta

Ese fee es el fijo pero también hay una parte variable que depende entre otros del crecimiento del NAV.

Hay muchos reits que son gestionados externamente, puede haber ciertos conflictos de intereses y es algo a vigilar.

3 Me gusta

Otras pocas EBRO

5 Me gusta

Viendo cuántos del foro estáis comprando EBRO, me pregunto qué tiene de particular esta empresa.

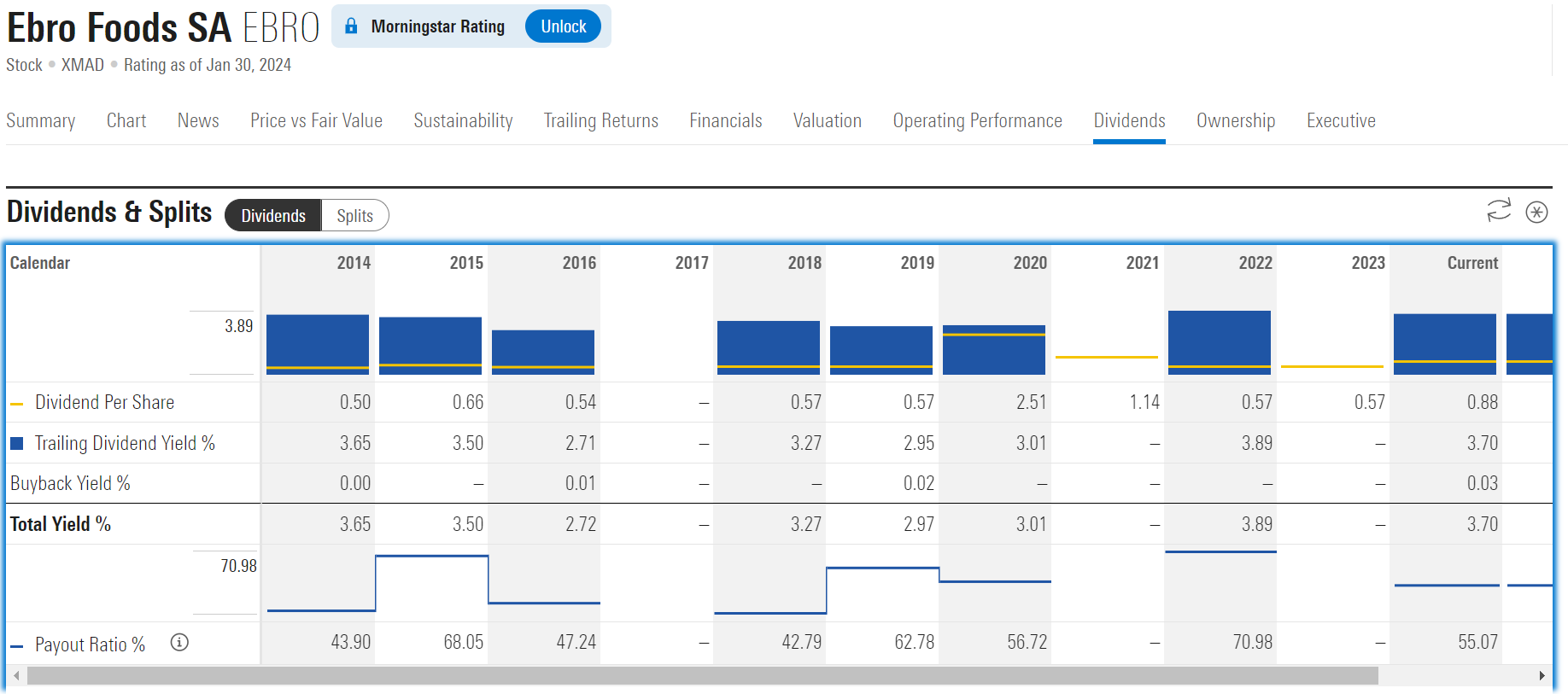

Se pegó la gran castaña en la Gran Recesión, sirvió de poco que fuese consumer defensive, de 18 euros a 8.

Y reparte un dividendo que no es para nada fiable:

Pero si todos la compráis alguna cosa tendrá, ¿qué me estoy perdiendo?

2 Me gusta

Te estás perdiendo arroz y pasta gratis una vez al año ![]() , que es el obsequio que dan por participar en la JGA.

, que es el obsequio que dan por participar en la JGA.

Ya en serio, es una empresa potente en su sector a nivel mundial, aunque cierto es que podría tener mejores números… Al menos en dividendos crecientes😅

4 Me gusta

Como a mí también me inquietaba el tema, hará un año que estuve mirándola con ![]() y no la encontré adecuada para mi cartera.

y no la encontré adecuada para mi cartera.

1 me gusta

Vuelvo a ampliar Ebro Foods a 15 exactos, a pesar de que quería dejarla en paz ya.

2 horas y media le ha costado a la orden ejecutarse en 2 tramos.

9 Me gusta

Amplío EBRO y por ahora posición cerrada siendo el 1,5% de mi cartera.

7 Me gusta

Vendo posición entera de acciones de ENG y RED y compro posición sintética de las mismas mediante opciones por si acaso les diera por subir algún día de estos…

4 Me gusta

Amplío $RED cumpliendo con la compra trimestral de ING

1 me gusta

Hola @kchoto , cuál es tu driver para vender tan cerca de los mínimos de 5 años para ambas?

Yo creo que las potenciales caídas de tipos les van a ayudar bastante a refinanciar su deuda a tipos mejores de los que hay ahora. Por otro lado, sería razonable ver una mejora en la remuneración de los activos regulados en el nuevo plan quinquenal de 2026 ya que la inflación habrá sido gorda en el periodo 2021-2026. No es que nos podamos fiar de que el gobierno sea razonable, pero al final el agua va a su cauce (como vemos con AENA, que por fin ya está subiendo tarifas).

El dividendo de ENG va más apretado que las tuercas de un submarino y a este ritmo tendrán que bajarlo, pero aunque lo bajen un 50% (y usen el exceso para nueva inversión), se queda un dividendo majete.

El caso de RED lo veo mucho mejor que ENG. Ha pasado estrecheces pero está invirtiendo a un buen ritmo. Tanto dentro como fuera de España (en Brasil). La veo plantando semillas para subir dividendos a futuro. Lo mismo se nos va el dividendo a 0.7 (nos quedaría una rpd actual de casi 5%) pero esta inversión actual dará frutos seguro y cuando bajen el CapEx de inversión adicional a niveles más razonables para este tipo de compañías, el dividendo debería de ser más que sostenible a 1€ (rpd de casi 7% y sostenible).

En fin, mi opinión es que ahora es mejor momento para comprar RED que para venderla. Si vas con una visión largoplacista.

7 Me gusta

Hola, la verdad es que he vendido principalmente para aflorar algunas pérdidas para la factura fiscal 2024. La segunda razón es un crecimiento nulo tanto del dividendo como del precio de la acción, llevo varios años de accionista y no se ve ninguna mejora aún, aunque puede que esté equivocado. Creo que puedo colocar ese dinero en otro sitio para que trabaje mejor. Y por último, no me he ido del todo, si las dos empresas mejoran estoy ahí mediante opciones para retomar mi posición.

Abro posición en EBRO.

Hoy, para cenar, doble de hidratos: espaguetis con arroz.

7 Me gusta

Vendo mi posición en Enagás

13 Me gusta

Amplío IBE

4 Me gusta