Ahora es cuando la cotización lo está empezando a reflejar pero realmente la empresa está siguiendo casi al milímetro el plan trazado en el momento de la compra.

3 Me gusta

(M*)

Narrow-moat CVS Health CVS turned in first-quarter results that beat FactSet consensus and raised its 2021 EPS outlook slightly. At first glance, we do not anticipate changing our $92 fair value estimate materially based on this announcement, but CVS shares still appear moderately undervalued, in our opinion.

For the quarter, CVS beat consensus expectations substantially and raised its outlook slightly. Revenue reached $69.1 billion (4% growth), above FactSet consensus of $68.5 billion, and adjusted EPS grew 7% to $2.04, above consensus of $1.75. With this outperformance in the quarter primarily from the health insurance and pharmacy benefit management businesses, management raised its EPS outlook for 2021 to $7.56-$7.68 (1%-2% year-over-year growth) from $7.39-$7.55. Low-double-digit adjusted EPS growth may still have to wait until 2022, and CVS merely maintained its cash flow guidance for the year, which is the key driver of our fair value estimate.

By segment in the quarter, challenges in CVS’ stores were more than offset in its managed-care and PBM businesses. The retail segment grew 2% year over year on the top line, including same-store sales growth of 4% in the pharmacy and a decline of 11% in front of store on a tough comparable and a weak cold/flu season, which also contributed to the segment’s adjusted operating income decline. The PBM grew 4% on the top line, including new client wins and growth in its relatively high-margin specialty pharmacy business, which also helped adjusted operating profits grow 28% along with better purchasing economics. Like many of its managed-care peers, CVS’s health insurance operations grew substantially in government-sponsored programs but felt pressure from the weak economic environment in the commercial segment. Overall, legacy Aetna revenue grew 7% year over year, and its adjusted operating income grew 20%, including recent cost-saving initiatives.

6 Me gusta

Me gustaría saber hasta qué punto puede estar perjudicando a CVS la entrada de Amazon en el mercado de la venta de medicamentos.

Yo tuve CVS en cartera pero…

Tengo entendido que el modelo que quiere implantar Amazon es el de que el cliente final autoriza a su aseguradora o médico a que mande la receta a Amazon, este prepara la medicina y se la manda a casa

La gente entonces no va a la farmacia de CVS (ni a otras)

Cuando lo implante Amazon puede cambiar bastante el modelo

1 me gusta

…

He leido que en San Francisco han despenalizado los hurtos de menos de 700 euros o dolares, y claro… vas y te llevas 500 euros en cosas y no es delito

2 Me gusta

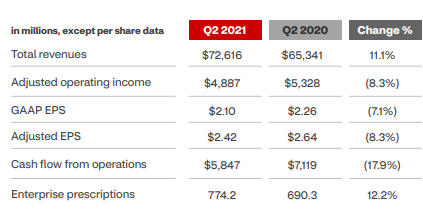

Resultados recién sacados del horno:

https://investors.cvshealth.com/files/doc_financials/2021/q2/Q2-2021-Earnings-Presentation.pdf

A destacar que mejoran guiandance del año y siguen bajando deuda:

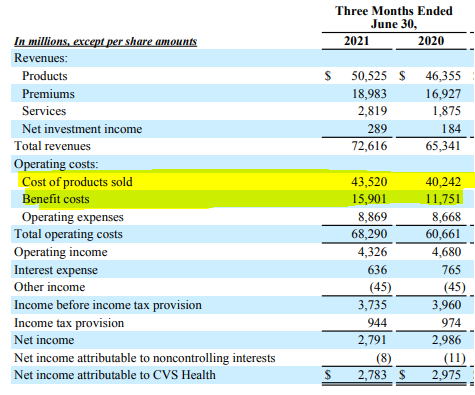

Venden mucho más y ganan bastante menos:

Parece que es por los costes de los productos (la famosa inflación):

Está a un PER de 11. Que larga se está haciendo la espera del inicio de las subidas del dividendo…

10 Me gusta

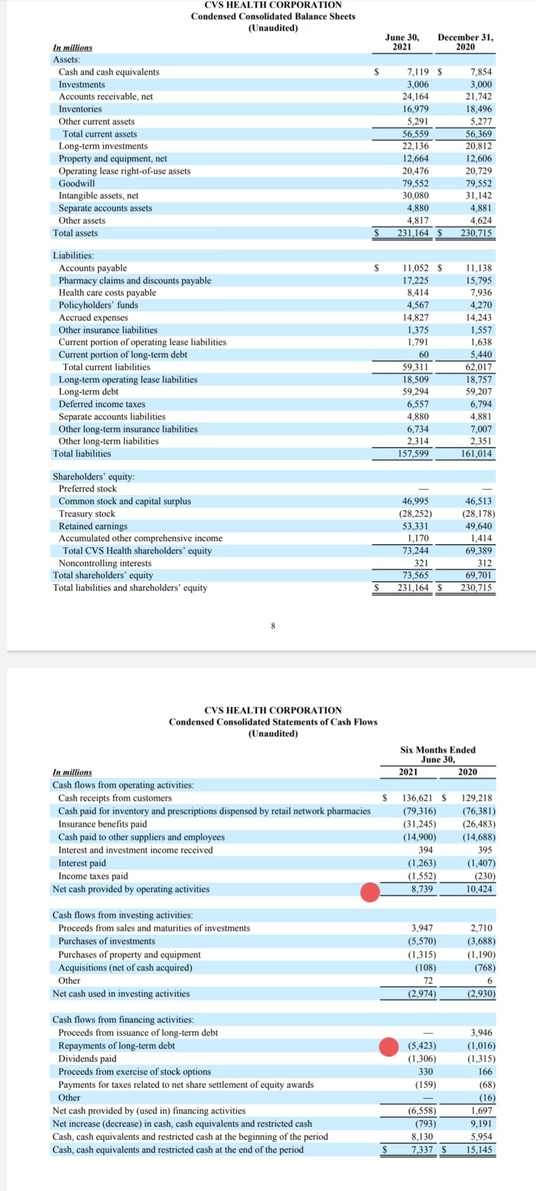

Yo diría que les esta pasando factura: venden más pero el OCF de 6 mese les baja un 15-20%. Además tienen más capex asique habrá menos FCF.

Dato positivo, estan quitando deuda a paladas

9 Me gusta

Estos siguen mejorando previsiones y reduciendo deuda. A ver cuando llega el esperado aumento del dividendo

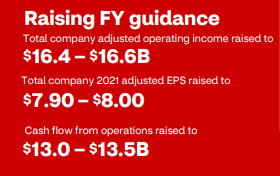

2021 FULL YEAR GUIDANCE

- Revised GAAP diluted EPS guidance range to $6.13 to $6.23 from $6.35 to $6.45

- Raised Adjusted EPS guidance range to $7.90 to $8.00 from $7.70 to $7.80

- Raised cash flow from operations guidance range to $13.0 billion to $13.5 billion from $12.5 billion to $13.0 billion

7 Me gusta

Analizando un poco los resultados me parecen muy buenos.

Este 2021 estiman ganar unos 8$, lo que nos dejaría un PER de 12:

Buceando un poco más en los resultados.

Han bajado un 20% el gasto en intereses y la deuda ya se acerca a las 3 veces ebitda que establecieron como objetivo.

El dividendo anualizado son 2$ sobre 8$ de beneficio, es decir, solo un 25% de payout. Ellos mismos dicen:

Es decir, han repagado 1,66 veces más que lo que destinan a dividendos. Cuando hayan terminado de reducir deuda podrían perfectamente doblar el dividendo, aunque supongo que harán un termino medio de incremento de dividendos y recompras de acciones. Eso sí, podían empezar a dar señales de cuando va a ocurrir esto…

La cotización marca máximos de más de 5 años y enfila la resistencia de los 100$. Palbras mayores hace no mucho tiempo.

9 Me gusta

Esta es una empresa que no compraría ahora mismo porque no tiene Wide Moat y lleva varios años con el dividendo congelado.

En cambio, estoy bastante tranquilo con ella y creo que nos puede dar alegrías en el futuro.

6 Me gusta

Yo ahora mismo no la incorporaría porque con la fuerte revalorización ya es top 5 de mi cartera y recortando distancia con las primeras. Además una cosa que me cuesta es aumentar mi posición en acciones con fuertes plusvalías (creo que no lo he hecho nunca).

De todas maneras hay que tener en cuenta que el futuro de la empresa ahora es más claro que en el momento de descalabro por la compra de Aetna; digamos que la han digerido bien. Los dividendos doy por hecho que más pronto que tarde van a comenzar a subir.

6 Me gusta

: Fast Fundamental Analysis | FAST Graphs")

2 Me gusta

CVS cerrará 900 tiendas en tres años

al tiempo que agregará más servicios de salud en las ubicaciones restantes.

CVS, con alrededor de 10,000 ubicaciones a fines de 2020, agregó docenas de tiendas desde 2018, mientras que su rival [Walgreens Boots Alliance Inc. cerró casi 600 en ese tiempo. Después de décadas de proliferación, los dos gigantes [comprenden una proporción cada vez mayor de farmacias estadounidenses, ya que las farmacias independientes y las pequeñas cadenas cierran o son adquiridas por CVS o Walgreens.

4 Me gusta

Ha llegado el día D:

Hemos terminado la digestión de la compra de Aetna. Subida del dividendo del 10% y plan de recompra de acciones por el 8% de la capitalización la compañía.

19 Me gusta

Excelentes noticias, gracias @juanjoo por compartir

2 Me gusta

Se han hecho de rogar pero han seguido un plan y lo han cumplido. En mi opinion dice mucho de el management

Ahora solo esperar que se convierta de nuevo en una DGI, sin sobresaltos extremos

Es mi accion USA que mas pondera a dia de hoy en mi cartera

Slds

1 me gusta

Sigue el guión establecido

8 Me gusta

Buenos resultados de CVS. Esta es de las que siempre cumple.

5 Me gusta