Pues por lo que he estado mirando creo que yo estaba equivocado, así que perdón por la confusión y gracias por corregirme.

3 Me gusta

No se si era en este hilo o en otro que salia el tema de tributacion de los scrips y otros

2 Me gusta

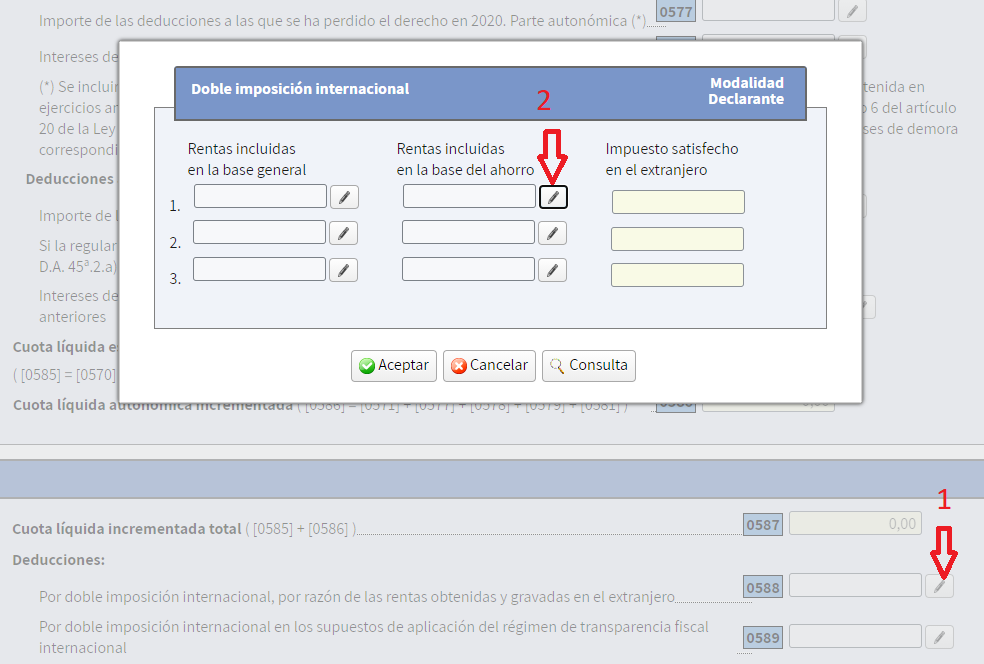

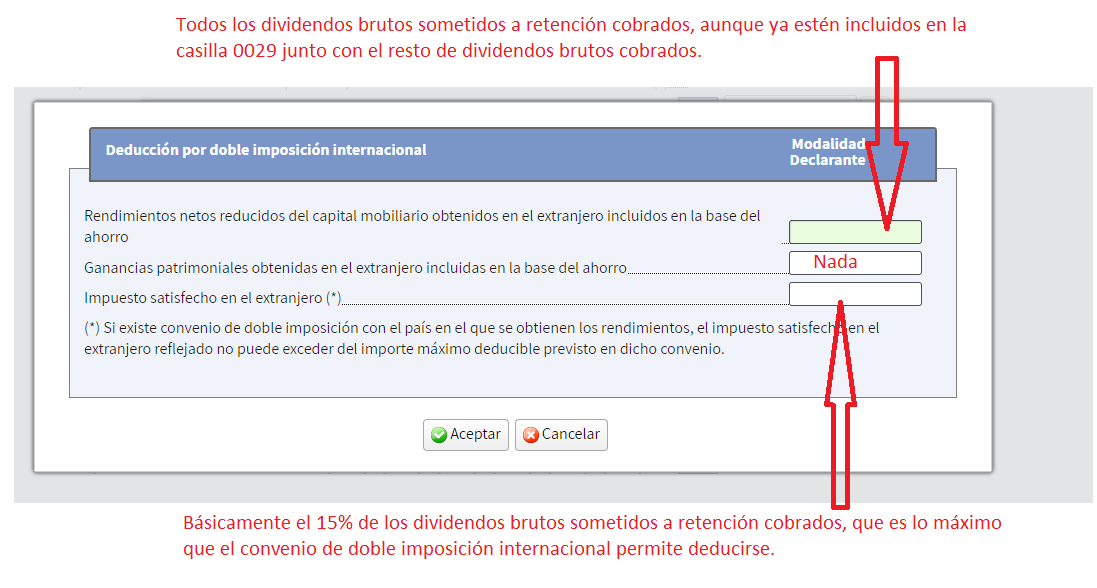

Señores, una pregunta. Tengo hecha las rectificación en ING del dividendo bruto de las empresas USA (excel), ya las he actualizado a su valor correcto (Bruto total). Las retenciones en destino las doy por correctas , además coinciden con las de hacienda.

Pero tengo un par de valores:

- Enbridge - Canadá

- Medtronic - Irlanda

que en origen me retienen un 25%. En la casilla 588 doble imposicion int. , coloco los dividendos totales netos, pero a estas dos empresasles quito el 15% o el 25%??

Y en impuestos satisfechos en el extranjero, coloco todas las retenciones en origen (15%), incluyendo esas 2 o puedo poner la retencion del 25%?

Gracias. Espero haberme explicado bien. Es la primera vez que relleno estas casillas.

1 me gusta

Yo lo hago así:

y luego:

Lo del 15% de la doble imposición internacional lo pone aquí.

Creo entender que lo hago bien, pero no soy un experto tributario, así que encantado si alguien que sepa más me rectifica ![]()

![]()

9 Me gusta

En la casilla 588 tienes que poner las retenciones practicadas en el extranjero, de valores extranjeros, hasta un máximo del 15%, de esas dos ENB y MDT sólo puedes poner el 15%.

4 Me gusta

Yo también lo hago así, tampoco soy experto tributario.

2 Me gusta

Yo también lo hago como dices, solo matizo que en la primera casilla del 588 pongo los dividendos BRUTOS que han tenido retención en origen; es decir, no meto los españoles ni los británicos…

De todas maneras la guía del jefe aún siendo del 2019 creo que, al menos en la parte de los dividendos, sigue siendo válida:

4 Me gusta

Quizás resulte una pregunta muy estúpida pero: ¿Alguien marcó la casilla de recibir o pagar el IRPF con cuenta bancaria de país europeo y por tanto no con IBAN que comience por ES? Nunca antes me percaté de esa nueva opción que éste año parece estar disponible. Desconozco si seleccionar dicha casilla le ponga a uno en el radar de la AT.

Será por los neobancos online que casi ninguno tiene IBAN español y muchos ya dejan domiciliar cosas

1 me gusta

Muy interesante opción para tener pequeña partida en cuenta bancaria domiciliada fuera de España pero en € por si las moscas, siempre y cuando no suponga un marcaje extra y ultradefensivo de la AT.

Cómo hacer la declaración de la Renta si tenemos o hemos ganado dinero con Bitcoin u otra criptomoneda

2 Me gusta

Muchas Gracias asi lo entiendo yo tambien. Otra pregunta. ¿Como en hacienda no se van a enterar por los datos enviados por ING, existe algun apartado para enviarles mis exceles y cálculos, o es mejor esperar a que los pidan y nos faciliten la forma de enviarlos??

Gracias Señores…

2 Me gusta

Yo en mi caso me espero a que me digan lo que necesiten que les envíe. Hace años me enviaron una “paralela” mostrando los datos que no les cuadraban. Les envié mi “excel” y resto de documentación de los brókers pero me dijeron que mi excel no lo querían, que ellos querían los documentos oficiales de los brókers. Al final estuvieron de acuerdo con los datos que puse en la declaración.

5 Me gusta

Increible, “El pago de su devolución se realizará en 4 días hábiles”, o he tenido suerte o este año van más rápido :-).

Soy deMadrid y broker es ING, además modifico el bruto de los dividendos mal informado por ING y añado la doble imposición.

El año pasado no me solicitaron información adicional, pero me hicieron comprobaciones (supongo que por la doble imposición) y me pagaron si no recuerdo mal por Octubre.

1 me gusta

Perdonas pero, donde se ve el estado de la declaración?

(es la primera vez que la hago vía web y no tengo ni idea)

Gracias

Yo lo miro desde la APP para el móvil, pero se puede consultar también desde la web.

Pongo link de hacienda, donde explica como consultarlo.

4 Me gusta

Muchas gracias, lo miraré

Qué día enviaste la declaración? Gracias

“Su declaración está siendo comprobada”

El 16 de Abril la presenté.