Con estas empresas que tienen tal caída (y con todas) lo mejor es ir formado posición poco a poco. Como lo des todo en el primer capotazo, te puede pillar el toro más pronto que tarde

1 me gusta

Has puesto un buen ejemplo, si compraste 3M a 77, has hecho más de un x2. Ahora vuelve está a P/E 27 sin crecer. Mr. Market!

Por debajo de 100$ se pudo comprar todo un año

Cuando estaba a 25 libras NO estaba barata, estaba a PER 21-22. Ahora SI que está barata a PER 13.

Yo no se cuando subirá o bajará pero sí se que está barata y también se que si se va a 12 libras compraré a manos llenas.

5 Me gusta

Estoy parcialmente de acuerdo contigo en el paralelismo de que se ha ganado comprando bats cuando bajó, pero los números de bats siempre fueron al alza (ingresos y beneficios), menos PER y deuda decreciendo.

Esto no está pasando en el sector de bebidas.

Independientemente de la ‘narrativa’, con bats compraba muy seguro y aquí siento que peco de confiado.

8 Me gusta

Puede ser MMM como puede ser VFC que se despeño y ahi sigue… La situación se parece más a MMM o a VFC?

¿MMM y VFC se despeñaron junto a todo su sector o fueron las únicas que se descendieron al infierno de la cotización por endeudamiento y/o mala gestión de la directiva?

Si lo extrapolamos a Diageo, ya tenéis la respuesta.

A 25 era buena empresa, a 22 como no voy a comprar si a 25 era buena empresa y buen sector, a 20 hoooooombre por favor, a 18 WTF toma todo mi money, a 16 queeeeeee nada más que cobre la paga extra se la meto. De aquí saco la siguiente reflexión de alguien que tiene Diaego a 21. La mejor defensa Patrimonial para alguien que empieza es no tener dinero. Simplemente lo que vas ahorrando mes a mes. De esta forma los errores (No pienso que comprar DGE sea un error) están más amortiguados porque seamos sinceros si tuvieses más dinero más le hubiésemos metido a precios más altos como a 18 o 20.

7 Me gusta

Yo siempre he entendido 2 meses y siempre he usado 2 meses, no he tenido problemas (de momento). También he hecho lo de comprar el ADR antes de los 2 meses y tampoco he tenido problemas.

1 me gusta

Teníamos el link a esta pregunta en algún tema del foro? gracias

Creo que es ésta: https://petete.tributos.hacienda.gob.es/consultas/?num_consulta=V0778-25

2 Me gusta

Disculpad, alguien me puede indicar cual es esa norma de los dos meses y para qué? No lo encuentro en el hilo de la conversación

Ya en el 2.017 se abrió en este foro el hilo siguiente

Te advierto que hay 397 intervenciones por lo que si no te quieres “emborrachar” yo me limitaría a leer las de este año 2.025

Salu2

3 Me gusta

Hola @Juanmanuel , perdona no te haya respondido antes pero últimamente ando en otras cosas y le echo muy poco tiempo al tema.

Como ya comenté anteriormente, en lo que a mi planteamiento inicial se refiere la hoja de ruta sigue vigente. Es cierto que está haciendo unas dilataciones quizás mas pronunciadas de lo esperado inicialmente, pero aun así sigue dentro de los rangos admitidos.

Los indicadores, varios, tal como comenté llevan ya tiempo perdiendo inercia, moviéndose ya en una horizontalidad mas que evidente, pero habría que descender a TF’s mas de medio plazo para observar alguna posible divergencia alcista, pero que aun muestra un bajo % de probabilidad.

Todo ello en principio es concordante con lo apreciado en el sectorial, si bien lleva cierto retraso con por ejemplo su prima del otro lado del charco, BF.A, que es la que sigo por tener también posición en ella. Hace un tiempo dije que había saltado una alarma de volumen en esta y la está confirmando muy bien de momento, pero en el caso de DGE sin embargo esa falta de volumen a la que haces referencia, para lo que vengo observando yo quizás sea más una falta que un avance, porque el no alcanzar una determinada marca de volumen hace que el precio pueda tender a buscar una nueva zona en la que sí se de esa marca de volumen, y a día de hoy, ajustando por volatilidad, la zona de referencia por volumen estaría sobre los 14.40 ±. Lo cual para nada esto quiere decir que tenga que ver ese precio, simplemente es marcar las referencias, que a mí me sirve. Y que conste que incluso dándose ese escenario el rango seguiría siendo válido como punto de acumulación.

Luego todo esto la gracia está en intentar complementarlo con lo que se vaya observando en las cifras que periódicamente va publicando la compañía sobre el devenir del negocio, que ya hemos comentado por activa y por pasiva que será lo que al final determine realmente como de acertados o errados hemos estado. Y aunque me repita como el ajo, una vez más, diré que lo que entendemos por suelo, y mas si estamos observando periodos de largo plazo, necesita para formarse unos periodos de tiempo y unos rangos de precio que no se llevan igual si se ven desde dentro que si se ven desde fuera.

Para concluir te diré que si bien en otras, bastantes, ocasiones anteriores nuestros puntos de vista a la hora de fijar referencias de posibles operativas han podido coincidir en este caso me temo que no ha sido así y yo a diferencia de ti vengo echándole fichas ya en serio desde que dejó atrás los 19.

Un saludo.

6 Me gusta

Ayer me entró la curiosidad y estuve viendo en ClickTrade el gráfico de la cotización de la susodicha durante los últimos 40 años y me llamó la atención que

- el volumen de contratación fue espectacular ( + de 4 veces el habitual ) durante los años comprendidos entre 1.998 y 2.008.

- el RSI-14 ha estado siempre “jugueteando” en la zona de máxima sobre-compra hasta que empezó el derrumbe actual.

Cuando estoy delante de gráficos de empresas que han disfrutado de unos años de sobrecalentamiento, me entretengo dibujando la continuación “lógica” de la curva SMMA correspondiente a los años “razonables” y ….. ![]()

![]() … me indica las 14 libras.

… me indica las 14 libras.

Creo que también en ésto llevamos bastante concordancia de opiniones ya que también yo le empecé a dar “bocaus” a partir de las 19 libras,… aunque bien es cierto que con poco convencimiento al principio. Ahora la estoy esperando a las 15,5

Salu2

5 Me gusta

Bueno, por algo se empieza. Parece que con el nuevo boss comienzan a virar y han optado por la vieja solución de ir soltando lastre, ya veremos hasta donde llegan.

De momento una gota en el océano, eso sí, los “expertos” dicen que la japonesa a pagado caro, ergo la “ukaniana” a vendido caro, así que por ese lado bien.

Un saludo.

6 Me gusta

Sin tener ni idea del tema, para llevar un poco la contraria y ver cómo explicaciones se pueden sacar para cualquier decisión, ante la bajada de consumo en Occidente ¿no se nos decía siempre que los africanos y asiáticos segun vayan viviendo mejor beberán y fumarán más y serán el sostén de estas industrias?

4 Me gusta

Viendo los toros desde la barrera ( hasta cierto punto ya que muchos somos los que hemos metido nuestros $ ) se me ocurre

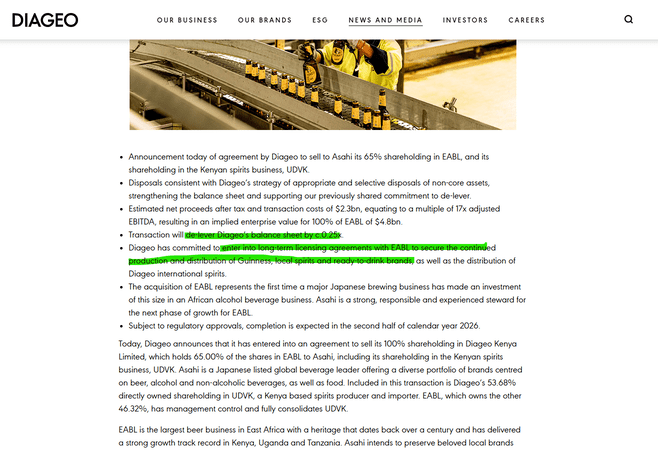

- pensar a qué deberían dedicar los 2.300 millones…¿ reducir deuda por ejemplo ?.

- pensar que están renunciando a un mercado con posibilidad de crecer, tal y como dice el compañero @Aroztegieta … ¿será buena idea?

Salu2

1 me gusta

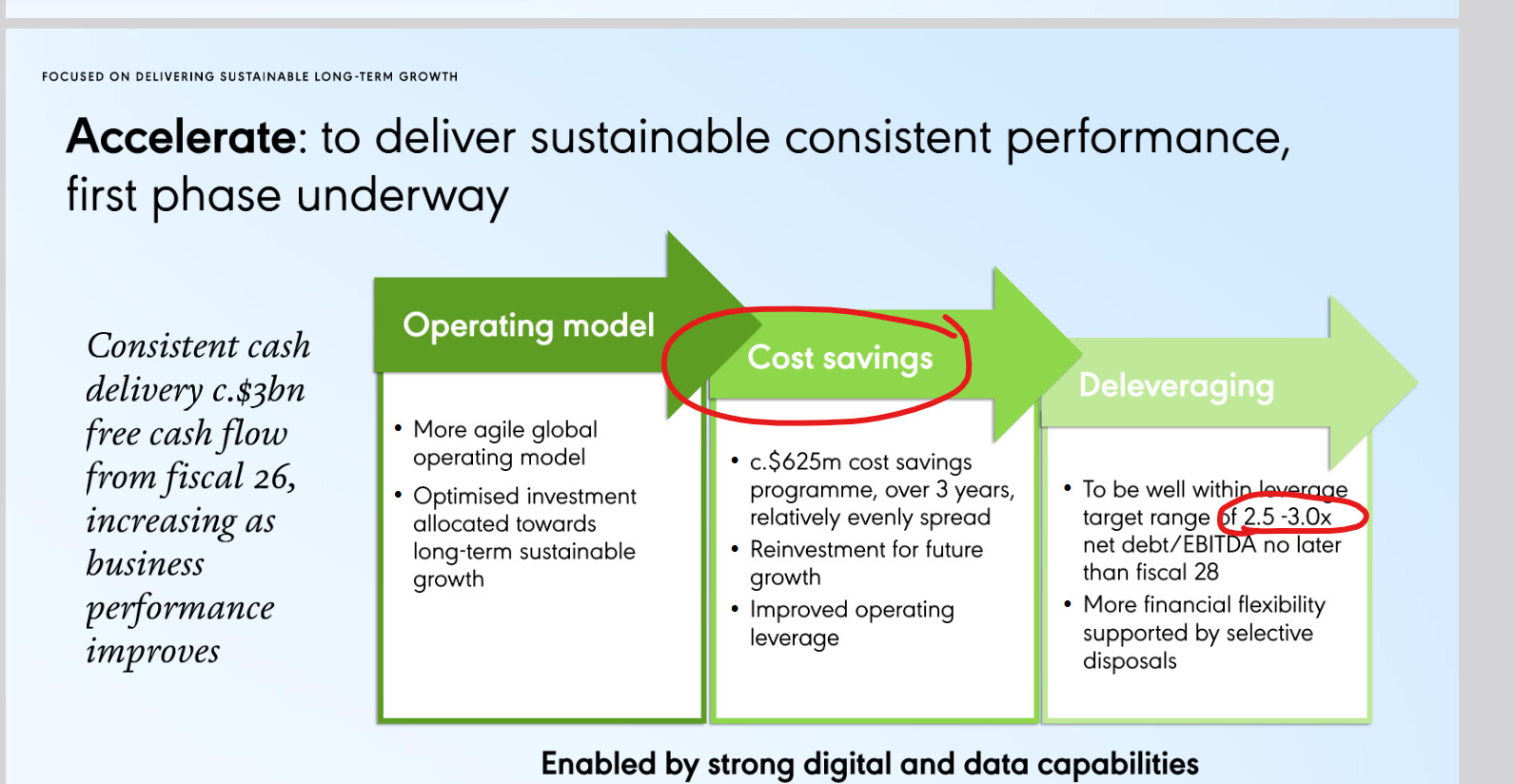

Dinero principalmente dedicado a mejora de balance en x0.25, buscando los x2.5-x3.0 que se han puesto de objetivo

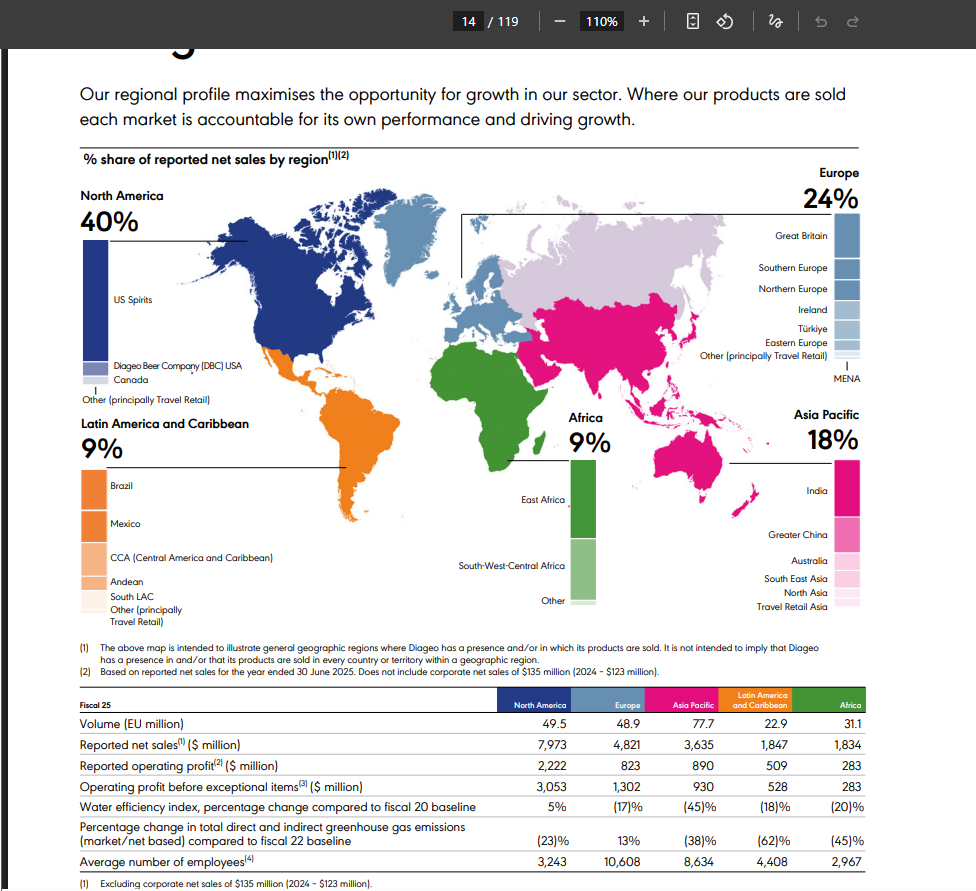

Luego es interesante esa nota que dice que tendrán acuerdo para que les siga produciendo en local sus marcas, por lo que ni mucho menos es una salida completa de una zona de la que ingresan en torno a 1.8B y les ha dado unos beneficios cercanos a los 0.3B

La región es una promesa de crecimiento pero al nuevo CEO le han puesto ahí para conseguir resultados y parece una operación coherente con el plan que tienen de ahorro de costes, con un foco principal en la cadena de suministros y refuerzo de sus marcas premium más que refuerzo en crecer en ciertos mercados como podría ser el africano.

Veremos cómo lo asienta y qué tal evoluciona

10 Me gusta