Buenas tardes.

Antes de todo quiero agradecer a este foro y en especial a sus participantes sus aportaciones tan transparentes

Llevo leyéndoos algo menos de un año a raíz de la recomendación de unos compañeros de trabajo.

A pesar de mi nick soy masculino plural. Plural porque en todo lo referido con las finanzas mi pareja participa al 50%.

Tengo 56 años, residente en España y al igual que mi pareja formación universitaria (nada relacionado con finanzas ni contabilidad), trabajo estable, sin hipotecas ni préstamos, siendo los únicos gastos relevantes dos universitarios en formación. Nuestros ingresos mensuales están en torno a la media del sector público con lo que en relación con nuestros gastos nos permite tener una tasa de ahorro de un 30% de nuestros ingresos, aproximadamente.

Como la media del habitante mesetario, nuestro perfil es de un desconocedor del mundo financiero y profundamente amarretegui. Hasta ahora todo nuestro ahorro se ha empleado en pagar las hipotecas y el resto se ha ido a cuentas bancarias y desde hace unos años con el auge que tuvieron a letras del tesoro. Hace un par de meses hemos invertido en dos fondos, cobas y AZ. Esa es toda nuestra experiencia inversora.

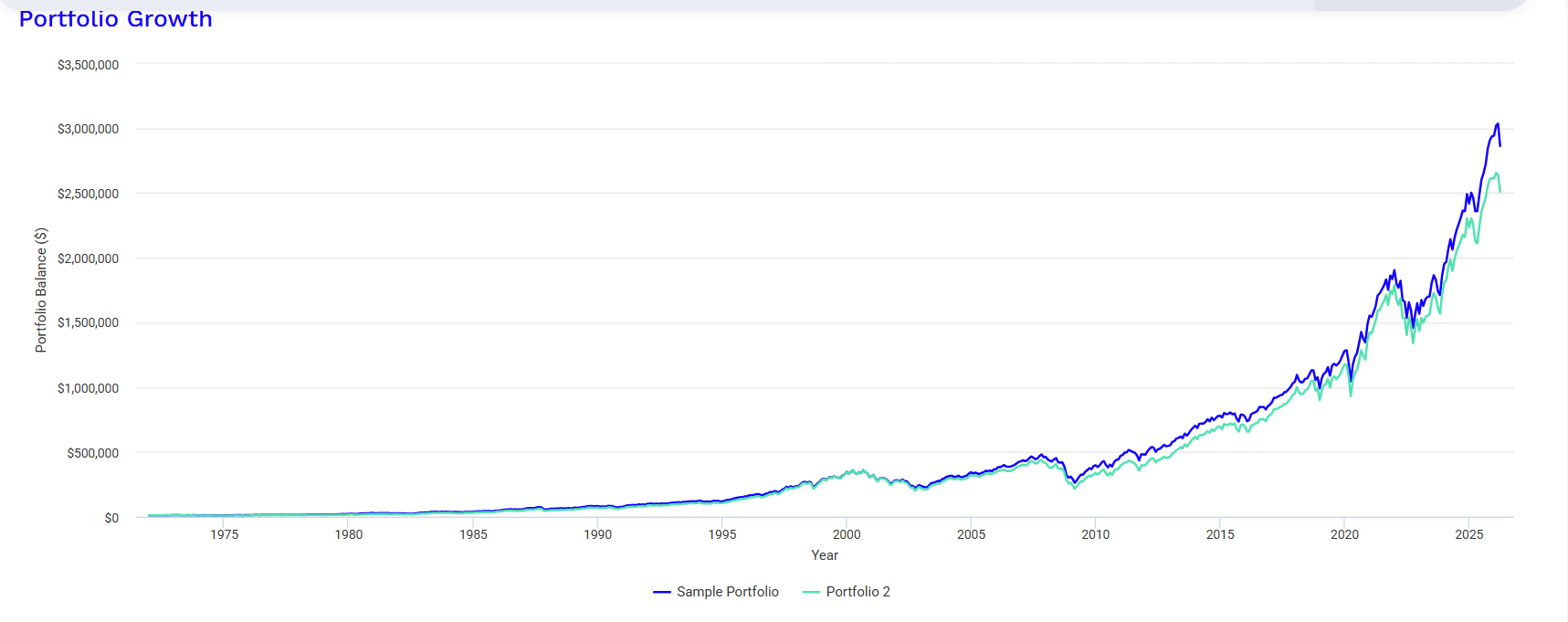

Ahora tenemos la intención de invertir en renta variable. En ese sentido buscamos la mayor rentabilidad, oh! sorpresa, sin perder nuestro dinero, oh! sorpresa. El plazo previsto es de unos diez años como mínimo. Nuestra intención es comprar y no vender salvo catástrofe familiar e ir aportando a las inversiones de forma periódica según el comportamiento. Ya se que no encaja con el enfoque de vuestras inversiones que buscan dividendos pero vuestra cercanía, honestidad y transparencia me ha enganchado a este foro y me genera confianza.

En base a lo leído en este mismo espacio de hilos personales y lo preguntado a la IA nos hemos hecho una idea de cartera, sencilla, muy sencilla que quiero consultaros. Llamadme loco pero me fio más de vuestra opinión que considero desinteresada que la de una IA y a la de por supuesto un empleado de una entidad financiera.

Os agradezco de antemano vuestra ayuda a partir de ahora y como dije al principio de este post, la recibida ya por todo lo aprendido de este complicado mundo.

Gracias