Las 4 empresas son estupendas, has comenzado muy bien y tienes suerte de empezar teniendo estos foros que evitan que tengas que corregir grandes errores de compras que hemos realizado otros al comienzo. Lo mejor es estar convencido de esta estrategia y tener calma y paciencia.

3 Me gusta

Buenas tardes, estoy reflexionando estos días sobre cómo plantear una posible compra a largo plazo (a años vista) cómo puede ser un coche (pongamos 15000 €) o una entrada de una casa (pongamos 40000€). Es seguro que en unos años terminaré haciendo esta compra, aunque no sé cuando podría más o menos decir una franja de años (2024-2026). Sabiendo eso, cómo planteáis vosotros el “ahorro” para esa futura compra. Se me ocurren 3 formas:

-

OPCIÓN 1: Ahorro periódico calculado y dejando ¿en cuenta remunerada?. Por ejemplo, ahorrar 100€ al mes durante X años y cuando llegue al dinero que necesito más o menos comprarme el coche o entrada de casa. Aquí lo malo que veo es que es mucho cash y que estaría perdiendo dinero, ya que en una cuenta remunerada no superaría la inflación. Lo bueno es que en el momento que necesite el coche/entrada para casa no tendría que tocar mis inversiones/activos.

-

OPCIÓN 2: El dinero que guardaría para la casa o coche lo invierto y en el momento que quiera comprar el coche o casa ya decidiré qué inversiones vendo (esto lo bueno es que podría vender algunas acciones que me han ido bien o mal, en función de las necesidades que vea en ese momento).

-

OPCIÓN 3: Hacer un mixt entre las dos estrategias anteriores. Ahorrar una parte para esa futura compra y lo que haga falta vener algunas inversiones en ese momento.

Qué opináis? Alguno estáis en la misma situación o la habéis vivido (en caso que estuvierais invirtiendo y quisisteis comprar una casa, etc). Toda esa reflexión viene sabiendo que si tuviera que dedicar una parte del ahorro a estas futuras compras quedaría un poco mermado la parte de ahorro que va destinado a la inversión. De aquí vienen las dudas, si tiras de la manta para arriba te quedan descubiertos los pies, si la tiras abajo te queda descubierta la cabeza.  Muchas gracias por vuestras aportaciones y ayudas.

Muchas gracias por vuestras aportaciones y ayudas.

4 Me gusta

Siempre dicen que no hay que invertir en bolsa el dinero que se va a necesitar.

A partir de aqui, depende de ti.

Lo mas sensato para mi, no es una recomendacion ni un consejo, es mi forma de hacer las cosas, seria la opcion 3.

Mitad de la cantidad que necesites en lo mas seguro, que no pierdas ni centimos.

Y la otra mitad en lo que tu te encuentres mas comodo.

Antes existia la opcion de los fondos monetarios que aunque no te dieran mucho por los pelos batian la inflacion con muy poquito riesgo.

Ahora con los monetarios perderias dinero. Si valoras la opcion fondos yo miraria fondos mixtos con no mas de un 20-30% en RV, la parte de renta fija no te dara nada y la parte de RV estando como esta ultimamente te pouede dar un plus.

Otra opcion serian acciones pero imaginate que ves el piso que quieres comprarte en 2024, y te viene un 2007, te dejaria seco. La opcion fondos mixtos es a mi parecer bastante mas conservadora y con menos riesgo y si no hay sobresaltos te podrias aprovechar de la tendencia alcista que parece que se ha instalado en los mercados, sabiendo que estas invirtiendo en RV y los riesgos que tienes.

Esto es lo que yo haria pero yo tengo mi umbral de riesgo muy alto, depende de cual sea el tuyo.

3 Me gusta

Yo elegiría la 2, pero con cabeza.

Estoy con Miguel Ángel, en que si la necesidad va a ser en el corto o medio plazo, la RV tienes que descartarla o introducirla en muy bajo porcentaje, pues puedes perder capital. Y más estando en máximos.

Tendrías que ir a RF. Si puedes tolerar la pérdida siempre más contenida del cambio divisa, en bonos corporativos USA encuentras rentabilidades del 3-5% para el grado de inversión. Si no quieres exponerte al dolar, puedes buscar algún fondo o ETF que invierta en esos bonos, pero cubiertos en euros. Yo recientemente he añadido algo al ETF LQEE para el efectivo que tengo garantizando las puts y que no quiero pasar a dólares.

Da un 3,2% de rpd, que para el euro me parece la bomba. Cotiza en Londres, luego se puede comprar desde España.

4 Me gusta

Muchas gracias a los dos! @Juanvi y @miguel_angel_sanz Me habéis dado otra visión/opción que no contemplaba.

Me apunto el ETF!

2 Me gusta

Yo tenía aproximadamente un 40% en cash y un 60% en acciones sabiendo que me compraría un piso. Finalmente me compre un piso de 145.000 €. Te doy unos consejos en base a mi experiencia personal por si ayuda:

-

No pienses que estás perdiendo dinero por tener la pasta parada; ese dinero lo vas a usar en comprar una casa, está bien donde está.

-

Cuando tengas claro que te vas a comprar la casa ves liquidando posiciones poco a poco.

-

Vigila la fiscalidad. No debe ser el criterio principal para deshacerte de las posiciones. Aprovecha para quitarte alguna posición en perdidas a la que no le veas mucho recorrido.

-

Ligado al punto anterior: acuérdate de que Hacienda viene en Junio del próximo año con el hacha. A ellos les da igual que el dinero sea para una vivienda habitual, van a saco y no perdonan.

-

Un piso no se compra de la noche a la mañana; hay que mirar mucho e investigar (si tiene cargas, si hay derramas, porcentaje de vecinos que no paga la comunidad, etc…). Yo empezé a mirar en Enero y me lo compré en Noviembre. Cuando tú ya has tomado la decisión tendrás unos 6 meses o más hasta que des la paga y señal, por tanto no apures hasta el último momento para vender posiciones porque puedes llevarte un disgusto. Hazlo poco a poco escalonadamente como te digo más arriba.

-

Durante el periodo de ahorro tendrás exceso de liquidez y no pasa nada por eso. Pero si ves una oportunidad APROVECHA y compra. No hay que ser más papistas que el papa. Mi ejemplo personal, Apple a 90 y pocos dolares. La vendí por casi 200 en algo más de dos años y medio. Tienes que tenerlo MUY MUY CLARO; es decir, normalmente tienes claro que las acciones que compras son buena inversión, pues cuando uses el exceso de liquidez debes de tener mucho más claro que cuando compraste el resto de posiciones. Ante la duda, mantén la liquidez.

A mi personalmente me fue bien. (Salvo por la hostia que me pego Hacienda)

Saludos

11 Me gusta

Muchas gracias! La verdad que estas experiencias personales siempre van bien!

1 me gusta

1 me gusta

Hola. Pues eso, que a ver si alguien me puede explicar ésto…GOLAR es una empresa dedicada a licuefacción y transporte de GNL (gas natural licuado). La matriz cotiza con el tik GLNG, y con una RPD del 3%; y luego está GMLP (Golar LNg Partners), con una RPD del 18%. Necesito que alguien me aclare ésto. ¿GMLP es una filial?. ¿Porqué tiene una RPD tan alta?. ¿Es más aconsejable invertir en la matriz, GLNG?.

Un caso muy similar es la empresa GASLOG, que también se dedica al transporte de GNL. Por una parte está GASLOG LTD (GLOG), que parece que es la matriz, con RPD del 6%. Y por otra parte está GASLOG PARTNERS (GLOP), con una RPD del 14%. Al igual que en Golar…¿a qué se debe la diferencia tan grande de RPD?. ¿Cual es más aconsejable para comprar?.

Gracias y saludos.

1 me gusta

Pues sin conocerla de nada y sin mirar nada, yo diría que simplemente obedece a que GMLP es el MLP de GLNG, que como bien dices es la matriz. El hecho de ser MLP implica seguramente que tendrá establecidos los famosos IDR’s, que son los derechos de cobro que la matriz posee sobre los beneficios de su MLP. IDR’s que conforme van creciendo los beneficios de GMLP aumentarán exponencialmente lo que al final se puede convertir en una pesada carga para los números de esta.

Las altas rentabilidades en un MLP siempre serán un atractivo caramelo, pero, mas allá del propio riesgo intrínseco que va aparejado a la figura de un MLP, salvo en los casos en los que sus beneficios no se vean explotados por cesiones de IDR’s, siempre será mejor exponerse al General Partner que al MLP de este. Cuando las cosas se ponen feas el General Partner a la hora de cortar por lo sano el tajo lo va a meter en su MLP y no en él mismo (aunque afectando al MLP afectará tb a su GP, pero no de la misma forma).

Un saludo.

7 Me gusta

Ciguatanejo, muchas gracias por tu amplia respuesta. Saludos.

Buenos días.

Desde hace unos días mi enlace directo para ver los hechos relevantes de las empresas cotizadas de la CNMV me lleva a una información sobre fondos de inversión o similares. Parece que han remodelado la web. Además navegando por la web no encuentro la información anterior. ¿Alguien sabe ahora donde se aloja esa información? Estaría bien que fuera como antes en un listado y no tener que entrar empresa por empresa.

Muchas gracias.

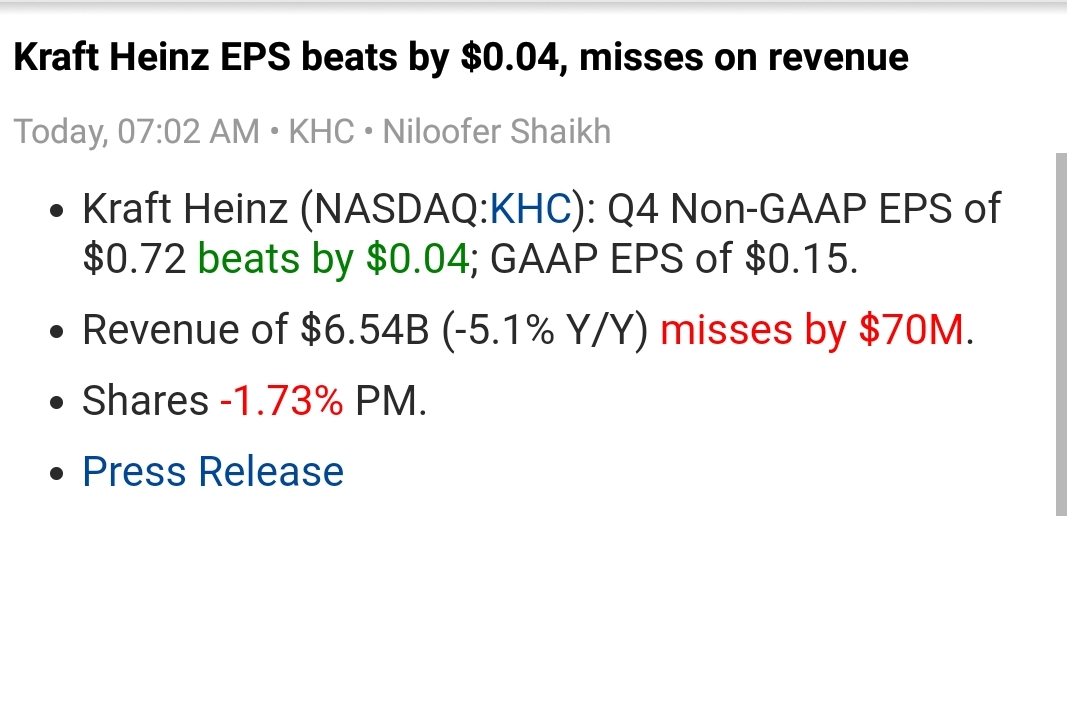

Tengo una duda… Estoy viendo los resultados de KHC en seeking alpha y me surge la duda. ¿Cómo puede una empresa beat the EPS pero quedarse corto en revenue? No son la misma cosa? ¿Por qué el concenso se hace sobre estos dos valores como si fueran independientes?

Las ventas pueden bajar y el beneficio subir si hay extraordinarios o han mejorado los márgenes por ejemplo…

5 Me gusta

También puede entrar en juego el hecho de que las ventas se dan en valor absoluto y el resultado se da por acción. La empresa ha podido tener menos beneficios, pero que por haber hecho una recompra de acciones, tener más bpa.

4 Me gusta

Por simple curiosidad.

¿Hay algún plazo máximo/mínimo entre el ex dividend date y el día del pago?

¿Influye que las empresas sean españolas, canadienses… en esos plazos?

Intenté buscarlo por internet y no he sabido encontrarlo.

He estado buscando algo sobre ponderación sectorial de las carteras, y no he encontrado nada (torpe de mi), hay algo en algún hilo o alguna recomentadación sobre sectores.

Gracias!

Revenue son los ingresos, y EPS el beneficio por acción (earnings per share). En este caso han batido el BPA ajustado respecto al consenso por $0,04, y no han alcanzado los ingresos estimados por $70 millones. Como consecuencia, han mejorado los márgenes. Lo malo de los resultados ajustados es que requieren de un acto de fe aun mayor que para los de los que siguen los criterios contables.

Un saludo

Échale una buena lectura a este hilo de @jordirp

2 Me gusta

Hola!

¿Alguien conoce algún blog/web/sitio dónde se pueda consultar el histórico de dividendos de una forma sencilla?

Lo ideal sería un tabla con valor y año (con unos 10-15 años me vale). He visto que en Expansión hay información si buscas valor por valor, pero habría que hacerlo muy manual para sacar un Excel interesante.

La idea es ver que empresas han repartido dividendos crecientes.

Alguna idea?

Muchas gracias