El tema es que en R4 tienens muchos etf y en ing pues no…, ademas el buscador de R4 en mi opinion le da mil vueltas

Ahora me hice cuenta con IB. La desventaja es la cuota minima de 10$ mensuales y tener que hacer papeleo con hacienda (que en el caso de ING y R4 te ahorras si no me confundo)

No he encontrado un fondo indexado de small caps que me gustara en Selfbank, que es donde tengo la cuenta de fondos.

Además quería algo muy específico y dar pesos diferentes a los de capitalización pura: Quería indexarme al SP600 en un 40%, a small caps europeas al 30% y emergentes a otro 30%.

Por otro parte preguntas por el momento. No tengo ni idea, la verdad. Estoy dando un poco la vuelta a la cartera y quiero exponerme al factor pequeña capitalización (small caps), entonces compro. Como tengo cuenta en IB, hago microcompras sin preocuparme por los costes.

Elijo el SP porque filtra las empresas por beneficios y elimina las que no los dan. Esta idea de quitar la basura me resulta tremendamente atractiva, especialmente en este sector del mercado.

Lo leí en un estudio que comparaba estos dos índices y que se puede verificar en el folleto. A modo de curiosidad, el SP600 rendía algo más que el Russell 2000.

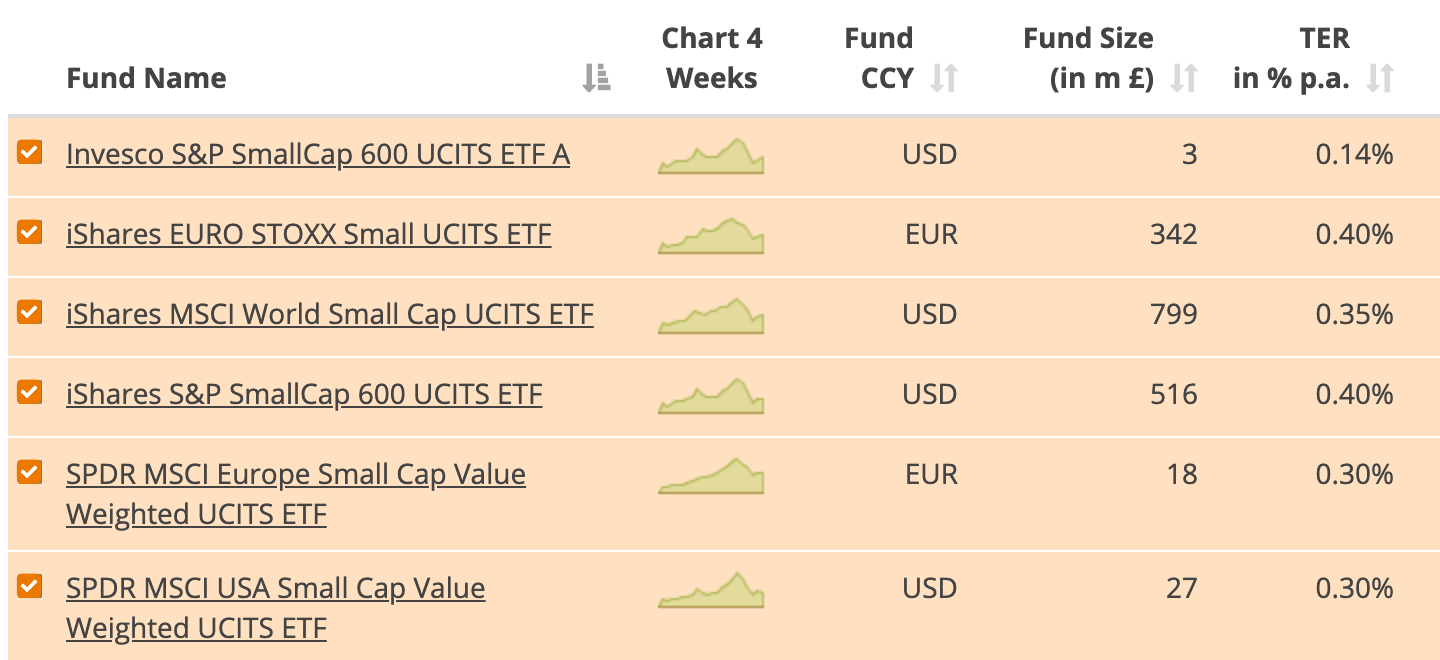

Del S&P600 de acumulacion solo esta el de Invesco pero es muy iliquido, como alternativa esta el de iShares que es de reparto aunque estos indices creo que andan con un yield del 1% y para complementar la parte de Europa el de iShares del EURO STOXX Small.

Otra opcion es el iShares MSCI World Small Cap.

Y similares al VBR solo he encontrado los de SPDR que tambien parecen poco liquidos, conoceis alguna alternativa?

Estoy pensando entrar en los ETF y me planteo comprar SPDR S&P U.S. Health Care Select Sector UCITS ETF

Con un 0,15% de comisiones y una distribución (top 10):

Yo llevo ese ETF en cartera, quería comprar varias del sector salud hace un tiempo y casi todas las que me gustaban y quería comprar estaban en ese ETF… así que decidí comprar la cartera ya hecha.

En concreto los estoy combinando con otros 2 ETFs, el European Consumer Staples (con Nestlé, Unilever, Diageo, Reckitt Benckiser, BATS, L’Oreal…) y el Nasdaq (por tener básicamente Microsoft, Apple, Amazon, Alphabet y Facebook)

de hecho simulé la cartera con esos 3 ETFs y a fecha de hoy, desde inicio de 2020 la rentabilidad es positiva de +1,36% que tal y como va el año no está nada mal!

Gracias Miguel Ángel, el hecho de haber metido el consumer staples europeo viene básicamente porque de origen los tres fondos que seleccioné eran para añadir a mi propia cartera, en aquel momento estaba mirando empresas del sector salud (JNJ, PFE, MDT, BDX…) y vi que el ETF zpdh llevaba prácticamente todas las que quería para mi cartera (ya llevaba Bayer en Europa y en la watchlist se quedan Novo Nordisk y Grifols), por la parte de consumo ya tenía en cartera PepsiCo, Altria y Reckitt Benckiser, y empecé a mirar Unilever, Diageo, Pernod Ricard, L’Oreal, Nestle, Bats…la propia RB, y me pasó lo mismo que me gustaban todas… combinando este ETF con las que ya llevo más Philip Morris, Procter&Gamble y alguna otra quedo servido, y por último idem con las tecnológicas (aquí en lugar de seleccionar el sectorial tecnológico como Amazon es consumo discrecional y GOOG y FB sector comunicaciones no salían, así que tiré por el Nasdaq.

La idea es aportar esos 3 ETF a mi cartera pero me pareció interesante dejar el seguimiento en tiempo real de solo esos 3 ETF como única cartera, da buena diversificación sectorial, de países (tanto por localización de las empresas como de dónde obtienen sus beneficios), mezcla una parte defensiva con otra de más crecimiento… y encima es una cartera que puede hacerse sencillamente desde ING.

La verdad es que les he estado echando un vistazo y las empresas que tienen las podria tener todas en cartera.

Aunque he estado mirando algun ETF, me mire hace tiempo uno de bolsa suiza donde entre Nestle, Novartis y Roche ponderaban mas de un 50%, tres empresas que me gustaria tener, y este me gustaba por que se alejaba del ETF tipico, el pasivo.

Invierto en fondos, unos de distribucion que se que no es lo mas adecuado fiscalmente y que mas pronto que tarde desapareceran de mi cartera, y en otros de gestion activa que quiero que formen parte de mi cartera durante mucho tiempo, mientras se sigan comportando tal como lo estan haciendo.

Digamos que en esto sigo la linea de @ifrobertocarlos pero anticipandome en el tiempo, cuando llegue el momento en el que mis dividendos sobrerpasen muy holgadamente mis gastos. Pienso como el, por que pagar por unos dividendos que no voy a necesitar. En fondos es cuando se consigue la optimizacion del interes compuesto y la reinversion de dividendos, no tienes que preocuparte de nada.

La cuestion es la misma que con las empresas de la cartera, elegir aquellos que sigan mostrando unas rentabilidades aceptables y lo mas duraderas posible. Y en eso estoy ahora.

Muy buena la explicación.

Hasta ahora únicamente he invertido en acciones (20 empresas de España, UK y Alemania) y aprovechando que en breve en entra una cantidad importante de cash quería meterme en el mercado de US con fondos ó ETFs pero no con acciones directamente.

Creo que después de este comentario me decantaré por fondos.

De todas formas, esa es mi idea, por mi situacion familiar y personal, por mis circunstancias.

Posiblemente, seguro, tus circunstancias son diferentes, para tomar estas decisiones tienes que hacer tu propio analisis y que es lo que mejor se adapta a tus circunstancias, con que te encontraras mas comodo.

Algo en lo que vas a depositar tu confianza, y durante años, no se deberia basar en una opinion si no como decia en un analisis pero no de que empresa o fondo, si no de todo, cartera, productos, objetivos personales, etc, sin dejarte ningun detalle

soy uno de los que invierto en fondos y no he dado el paso a ETFs.

soy uno de los que invierto en fondos y no he dado el paso a ETFs.