Pues la verdad es que así de primeras parece un empresón, muy muy interesante, no la conocía.

Tendría que mirar más a fondo que videojuegos posee, su número de jugadores y tal, porque el gran pero para mí es que desconozco completamente el mercado chino de videojuegos y sus gustos.

La llevo en cartera personal y familiar, NTES pagó en dividendos en 2020 0,928/acción

2021 0,825$

2022 1,522

2023 1,755 y

en 2024 en dos trimestres ya lleva 1,57$

Shenzhen International Holdings Limited (Stock Code: 00152) anuncia un anti-profit warning o como se llame

based on the preliminary review of the unaudited consolidated management accounts of the Group for the six months ended 30 June 2024 (the “Period”), the Group expects to record a profit attributable to shareholders ranging from approximately HK$550 million to HK$650 million for the Period, representing an increase of approximately 500% to 600% as compared to the corresponding period of last year. The Group’s profit attributable to shareholders was HK$92.05 million during the corresponding period of last year.

Autopistas, logística, puertos, una aerolínea… un batiburrillo de negocios que la gestión del covid impactó enormemente, hace tiempo que no la miraba pero sigue ahí sufriendo

Esta es la única que no llevo.

Todas las demás compradas tras la represión del gobierno chino contra ellas y, a pesar de todo, menos Tencent todas las demás aún en pérdidas y con IB diciéndome que los analistas dan sobre rendimiento y compra en una mayoría abrumadora.

A mi este me dice vende ya y a cascarla. y este me dice ten paciencia que ya no viene de esperar un poco más.

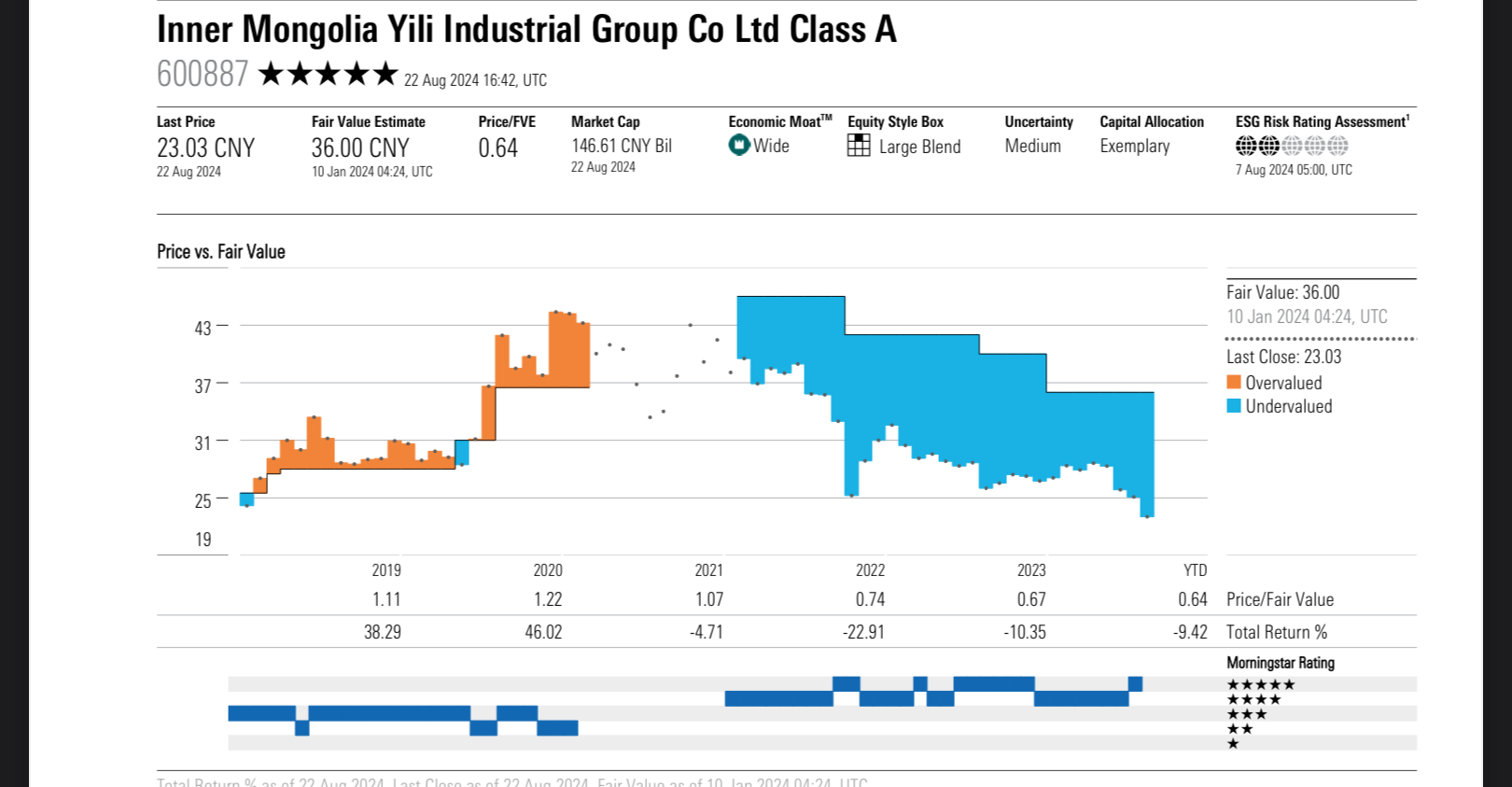

Inner Mongolia Yili Industrial Group Co Ltd Class A (600887) 5* wide exemplary

El Grupo Industrial Yili de Mongolia Interior es el mayor productor de productos lácteos de China, con la mayor parte de los ingresos (alrededor del 70 %) procedente del segmento de la leche líquida. La compañía también fabrica helados, leche en polvo y bebidas. Algunas de las alineaciones insignia incluyen Satine, Yili Pure Milk, Ambrosial y Changqing. La compañía también amplía su presencia en el extranjero mediante la creación de centros de I+D y la adquisición de marcas lácteas extranjeras como Westland en Nueva Zelanda y Chomthana en Tailandia

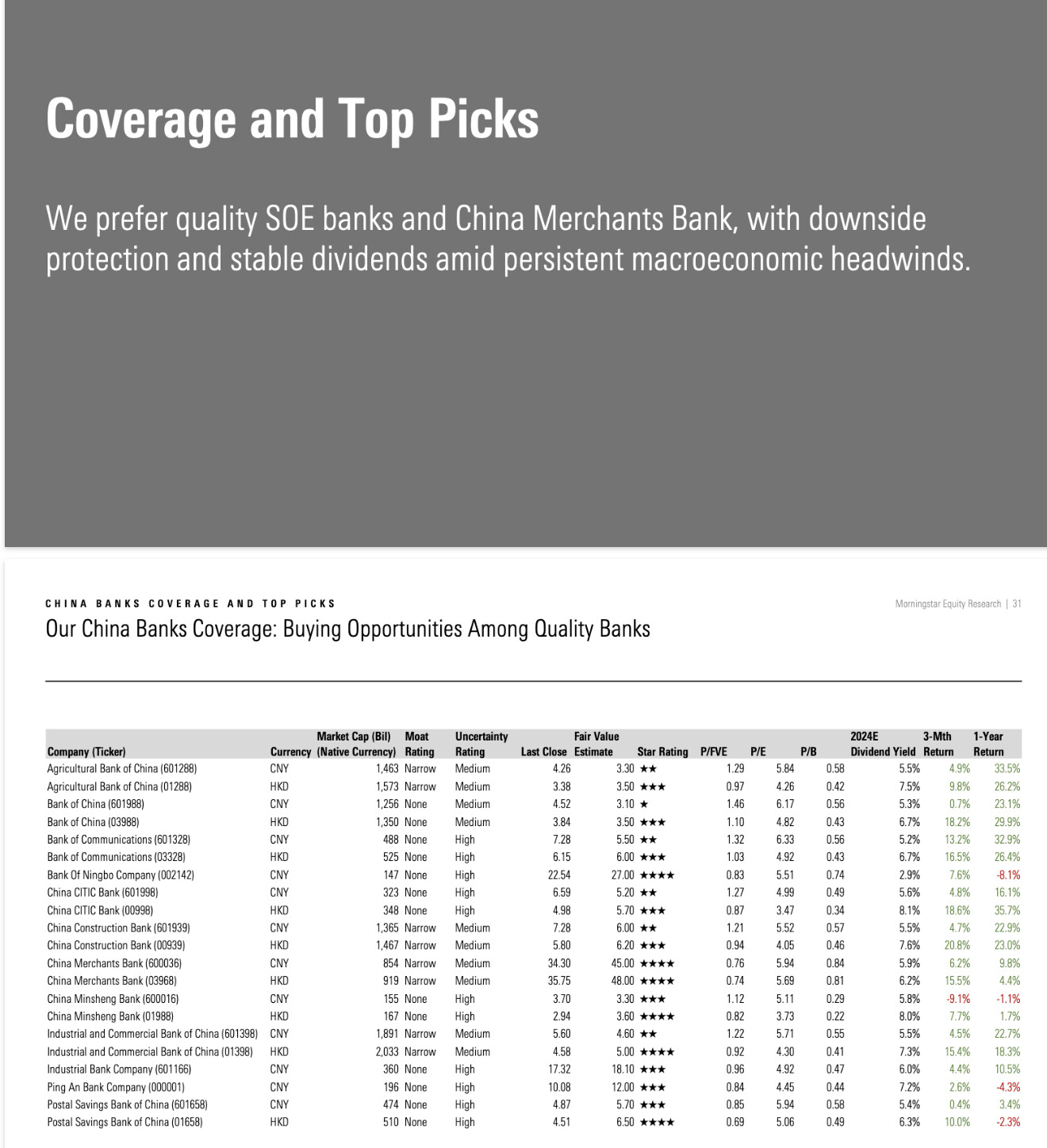

Buenas a tod@s que os parece Bank of China? Esta en buen momento, lo “malo” que lleva una subida de mas del 30% en el ultimo año… otra opcion que estoy mirando es Industrial and Commercial Bank of China

Yo la vendí hace 2 o 3 días con bastantes plusvalías. Tenía una posición relativamente pequeña pero no estaba del todo tranquilo teniendo un banco chino, por lo que decidí rotarla.

Por casualidad, he visto que Ck infraestructure ha empezado a cotizar en la bolsa de Londres. Se pueden comprar allí, acciones individuales y no en paquetes como en Hong Kong donde creo que el paquete mínimo salía por más de 3000 euros