A mi me lo ingresaron un día más tarde.

1 me gusta

Si, lo cobré el martes creo

1 me gusta

Vale, fallo mío. Lo abonaron el día 3, pero al mirar solamente los saldos netos se me pasó una anotación en el margen que tengo abierto en CAD.

Muchas gracias por vuestras respuestas @Bruxots y @serjdgi ![]()

Un saludo.

1 me gusta

Menudo susto, teniendo en cuenta la potranca de dividendos que entra por esa empresa.

Curioso que la tengas en CAD y no en US.

Pues siempre que es posible procuro comprar en el mercado de origen.

En Ratikulin dixit … y a esa gente le corren los tics de las cotizaciones por las venas ![]()

Un saludo.

2 Me gusta

Hola. No he cobrado el dividendo del lunes en IB. Las tengo compradas en USA. Alguien más en la misma situación? Saludos

Siempre se retrasa unos días tranquilo.

Yo tampoco he recibido este dividendo en Clicktrade.

Pues yo lo he cobrado hoy en IB ![]()

2 Me gusta

Ya aparece en el informe de ayer

2 Me gusta

1 me gusta

5 Me gusta

1 me gusta

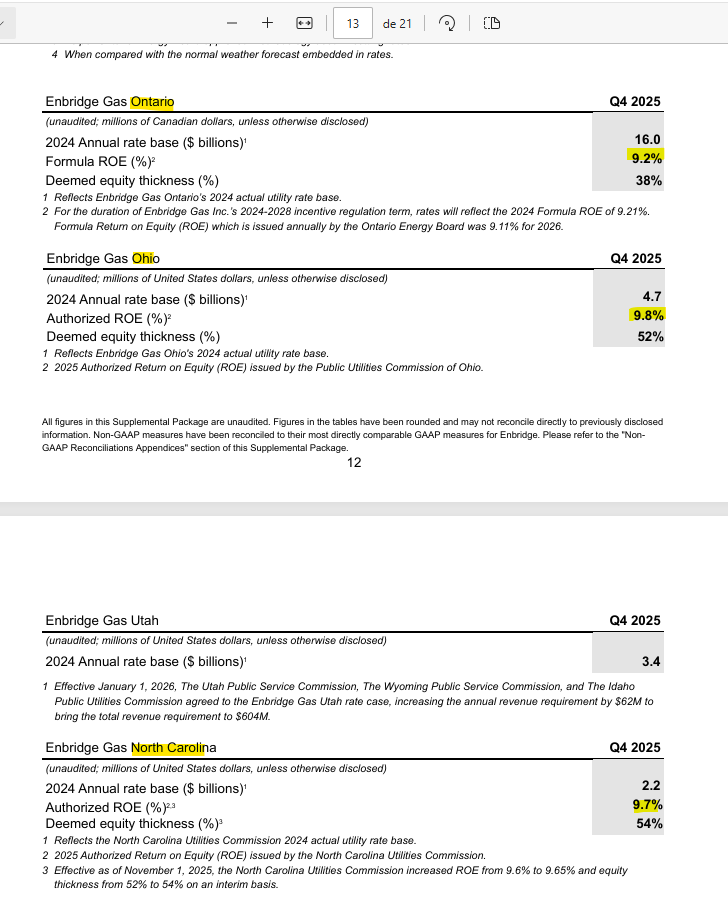

Buenas tardes @paloman, me dirijo a tí porque recuerdo que en algún momento decías que estabas invertido en ENB, a ver si tú me aclaras algo sobre las utilities canadienses.

Veo interesantes tanto ENB como TRP aunque las veo un poco caras en relación a las españolas, tal y como se aprecia en el siguiente comparativo

PROMEDIOS FINANCIEROS (3 AÑOS): ESPAÑA vs. CANADÁ

- Dividendos / DCF: Bloque España 71,2% | Bloque Canadá 81,5%

- Precio / DCF: Bloque España 0,86x | Bloque Canadá 0,97x

- EV / EBITDA: Bloque España 10,2x | Bloque Canadá 12,1x

- Deuda Neta / EBITDA: Bloque España 3,4x | Bloque Canadá 4,8x

- Número de Chowder: Bloque España 8,0 | Bloque Canadá 10,0

- ROE (Rentabilidad): Bloque España 11,2% | Bloque Canadá 9,1%

España promedia a IBE, ENG, NTGY y RED; Canadá promedia a ENB y TRP

Dejando aparte que el nº de Chowder canadiense es superior ( mejor cagr de dividendos aunque bastante peor yield ), en el resto de parámetros las canadienses son casi un 20 % más caras que las españolas.

Además las canadienses están un 40 % más endeudadas que las españolas y encima está el riesgo de paridad de la divisa.

Bien es cierto que

- Las utilities canadienses operan con tarifas de transporte de gas y petróleo vinculadas por contrato directamente a la inflación USA y canadiense.

- En cambio, las españolas están sometidas al constante “manoseo” de los políticos.

- Las canadienses cobran mediante contratos a muy largo plazo (a veces más de 20 años) con petroleras y gobiernos. Cobran por reservar el espacio del tubo, independientemente del precio de la energía.

- En cambio, las españolas tienen una exposición mayor al riesgo de mercado o a los costes de capital de la transición verde..

¿ Cuál sería tu punto de entrada de las canadienses mencionadas ?..Yo creo que habrá que esperar a que se pase el efecto ![]() que ha provocado la guerra de Irán debido a que

que ha provocado la guerra de Irán debido a que

- Lo tubos canadienses conectan de maravilla los pozos de Canadá Occidental con las refinerías de EE. UU. y sus terminales de exportación, convirtiéndose en el canal más seguro del planeta.

- Al dispararse los precios energéticos los productores norteamericanos están bombeando a tope para aprovechar la situación, con lo cual saturan las redes de oleoductos y gasoductos de ENB y de TRP y ésto les está haciendo ganar dinero a manos llenas.

- Por lo tanto, los grandes fondos de inversión están vendiendo activos europeos y de sectores industriales cíclicos y comprando masivamente estas utilities que se benefician directamente de la inflación energética.

Salu2

1 me gusta

Hola @Juanmanuel coincido completamente contigo en que hay que esperar a que se calmen las aguas y que están especialmente calientes, siendo las empresas que son, deberían dar oportunidades a mejores precios.

Enbridge la he vendido hace unas semanas, encantado con esta inversión, salida por motivos únicamente fiscales. No me importaría seguir siendo inversor a estos precios, y no sé qué haré, pero estando fuera, deberíamos ser algo exigentes y buscar pues el entorno del 46$-48$ USD o los 65CAD → un 6% de rpd estaría genial en el contexto actual. Si nos fuésemos a múltiplos históricos, las zonas de compra las marcaríamos en el 6,5%-7%.

Otra de las razones de la venta ha sido quitarla de un bróker que te retiene el 25% de las canadienses para, en el futuro, volver en uno que solo retenga el 15%, que se nota y más en estos porcentajes de rpd.

Sobre TC Energy (TRP), de entrada os digo que no la conozco tanto ni la he llevado en cartera, por lo que no me atrevo a mojarme con precios como con ENB.

Y entrando un poco al hilo de tu comparativa, creo que hay varios matices esenciales que explican por qué el mercado les exige esa prima a las canadienses:

- EV / EBITDA: Bloque España 10,2x | Bloque Canadá 12,1x

Enbridge viene de resultados récord. Pagar un EV/EBITDA de 12,1x frente a las 10,2x de las españolas o asumir un Precio/DCF superior parece un mal negocio sobre el papel. Sin embargo, el mercado valora a ENB como una infraestructura crítica de peaje y no como una eléctrica tradicional.

A eso hay que añadir un sistema de protección contra la inflación, indexado a la misma menos un factor de productividad. Aquí la inflación hace subir los costes y elimina margen, allí tienen mecanismos frente a ello.

En Canadá operan bajo un modelo take-or-pay de gas, donde se aseguran unos volúmenes mínimos de venta que blindan sus flujos de caja. En Enbrige casi el 98% de su EBITDA es regulado (por ejemplo, el negocio de gas en Ontario → 17 años). En España, el riesgo regulatorio con los cambios de ciclo político y el constante “manoseo” obliga a aplicar una tasa de descuento mayor, lo que deprime los múltiplos de empresas como Red Eléctrica o Enagás. Y no sólo hablamos de política local, Enagás tiene un problemón con los bloqueos de los vecinos franceses y, por supuesto, con la UE. Estados Unidos va a asegurar siempre el gas y su industria estará abastecida, si la UE si perdería su principal pipeline, no haría nada.

- Deuda Neta / EBITDA: Bloque España 3,4x | Bloque Canadá 4,8x

La trampa del endeudamiento (4,8x vs 3,4x): El ratio canadiense asusta, pero se tolera en Canadá porque la visibilidad de sus ingresos a 15 o 20 años es casi equivalente a la de un bono soberano. No menos lo hace el ratio de españolas, especialmente ahora que van a necesitar planes de inversión brutales para renovar la red o seguir con la gaita de la transición verde, hidrógeno etc… tienen que vigilar mucho más su balance porque su coste de capital es más sensible a los vaivenes políticos.

Estoy dispuesto a pagar ese plus por las canadienses, un +2x le veo sentido en la comparativa. En cuanto a la deuda… para vigilar ambas, aunque si las españolas tuvieran ese x4.8 costaría dormir.

En 2025, el principal de Enbridge transportó 3.1 millones de barriles diarios, operando al límite de su capacidad casi todo el año. Además, su cartera de proyectos asegurados subió hasta los $39.000 millones. No es un mal colateral para esos ratios de deuda.

- ROE (Rentabilidad): Bloque España 11,2% | Bloque Canadá 9,1%

Estamos en esos entornos con Enbridge, sí, la regulación no es la misma en todas estas empresas, en España va más por la tasa WACC, allí va más por el mecanismo indexado a la inflación, amortizaciones a mayores plazos… esos 2 puntos de diferencia vienen a reflejar que las utilities nacionales operan redes más maduras y amortizadas que requieren menos esfuerzo de capital por kilómetro, mientras que las canadienses penalizan temporalmente su ROE contable debido a las brutales ampliaciones de capital e inversiones necesarias para conectar la energía de todo un continente.

Esa penalización viene también de la fórmula ROE: BN/fondos propios → Cuando una empresa retiene mucho beneficio o tiene que hacer ampliaciones para crecer tantísimo, ese crecimiento se refleja en ese capital propio y comprime el múltiplo.

Otro punto a tener en cuenta, en el caso de ENB, es la ralentización del dividendo. Vienen manejando una política de crecimiento impecable pero ralentizada los últimos años, estabilizándose en una especie de “tarifa plana” del 3% que cumplen con su guía de DCF (repartir el 60-70%). Aunque estiman que post-2026 el EBITDA y el DCF podrían acelerarse hacia el ¿~5%?, es de esperar algo más que ese 3 actual cuya realidad es que es un incremento que apenas empata con la inflación. Ha dejado de ser aquella empresa a la que entré con un dividendo enorme y que venía de unos crecimientos ejemplares.

Además, hay que vigilar el riesgo de divisa (CAD/EUR). Al ser una moneda muy vinculada a las commodities, cuando el ciclo energético se relaje un poco, es bastante probable que sufras el doble efecto adverso: que corrijan las acciones y que, simultáneamente, se debilite el dólar canadiense frente al euro. Ahí es donde se suelen abrir las ventanas de compra ideales.

Así que, como corolario, creo que tu lectura sobre la seguridad energética norteamericana es totalmente acertada, tenemos a estos productores bombeando a tope, saturando la red y con los fondos institucionales rotando masivamente hacia aquí buscando refugio inflacionario, lo que ha inflado la cotización de estas empresas. Esperar en barrera a que se enfríe esta prima geopolítica y el apetito por el refugio inflacionario es lo más sensato, sensatez que últimamente escasea en los mercados.

5 Me gusta