Precio de venta, menos gastos de venta y de compra, menos precio de compra.

Es una venta de acciones, forzada, pero venta.

Precio de venta, menos gastos de venta y de compra, menos precio de compra.

Es una venta de acciones, forzada, pero venta.

Hola Roberto Carlos. Creo que me he explicado fatal. A ver si os puedo aclarar un poco más. Se trata de un spin off. La compañía matriz segrega una de sus divisiones. Los accionistas seguimos conservando las acciones de la empresa matriz y a también se nos otorga acciones de la nueva empresa.Por ejemplo, por cada 10 acciones que poseas de la compañía matriz te dan 1 acción de la nueva empresa que se crea.Si tuvieras 15 acciones seguirías manteniendo las 15 acciones de la empresa matriz, tendrías una acción de la nueva empresa, y tendrías una especie de 5 derechos ,pero como te hace falta 10 para que te den una acción ,te dan un dinero por ellos.Y mi pregunta cuál es el tratamiento fiscal de esos 5 derechos

Mi contestación sigue siendo correcta.

Precio de compra 0 €.

Precio de venta 5x … €.

Costes de compra 0 €.

Costes venta … €.

Es una ganancia de capital pero el coste de compra de las nuevas acciones recibidas por el spinoff no es 0.

De hecho el cálculo de ese “cost basis” es algo complejo y lo normal es que te lo proporcione el broker con el que trabajas. Interactive Brokers así lo hace.

En este enlace está todo perfectamente explicado. Incluye una calculadora de spinoffs muy útil

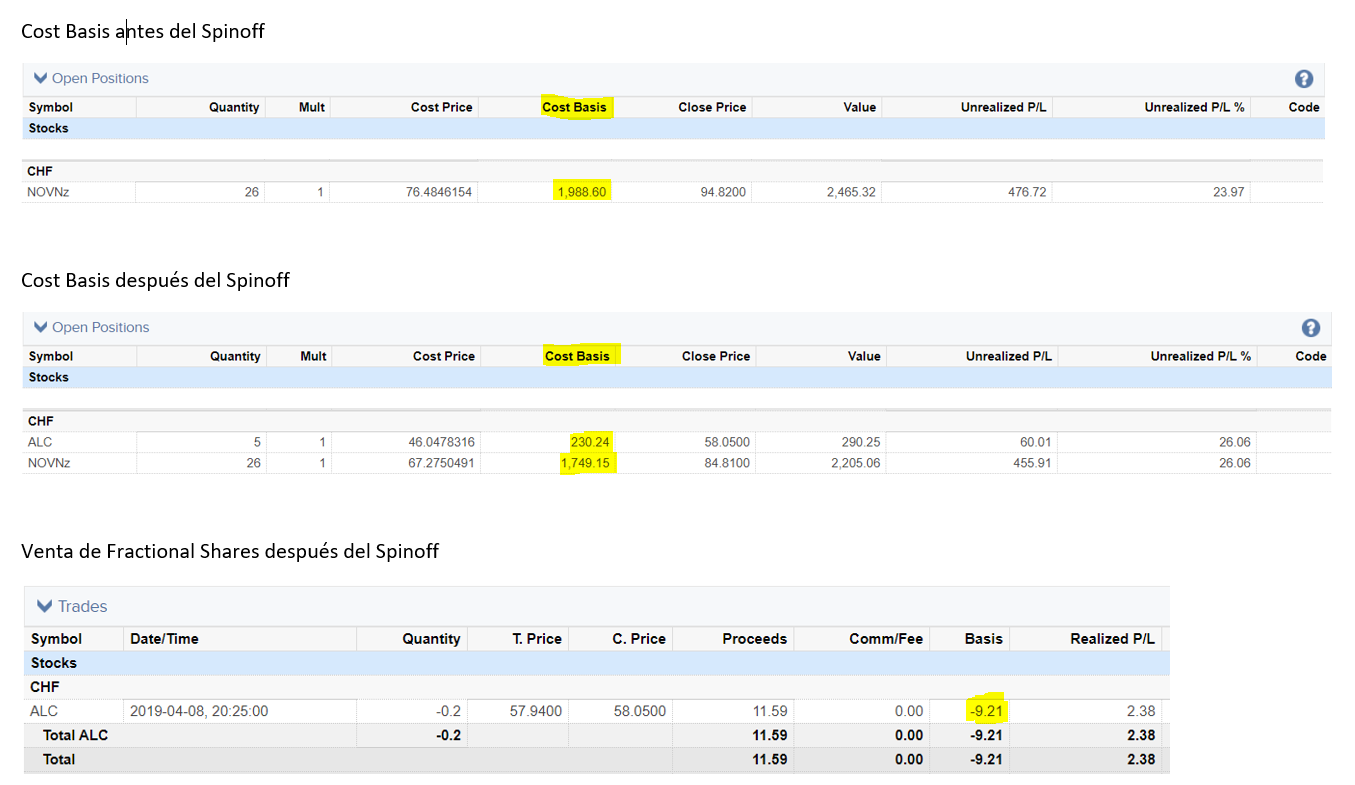

Este es un ejemplo del spinoff de Novartis en Abril de este año (por cada 5 acciones de Novartis se recibió 1 de Alcon). En mi caso tenía 26 de NOVN, recibí 5 de ALC y las 0.2 sobrantes se vendieron de manera automática el mismo día del spinoff.

Hola Ruindog,

Me he metido a leer este hilo a raiz del spin-off de BIP a BIPC. Con IB parece todo bastante claro ¿no? te da precio “de compra” de las nuevas acciones y listo. ¿Has vendido alguna acción procedente de spin-off y la has declarado ya sin comentarios por parte de hacienda?

Gracias y saludos

Unas cuantas durante los últimos años (HCP/QCP - PNR/NVT - DOV/APY - JCI/ADNT - NOVN/ALC) y sin problemas. No soy muy fan de quedarme los spinoffs.

Dudo mucho que Hacienda jamás se vaya a meter en estos “fregaos”.

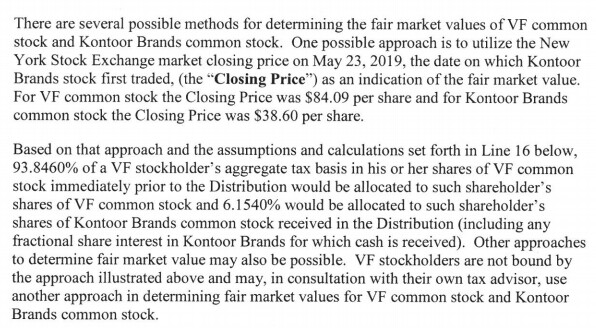

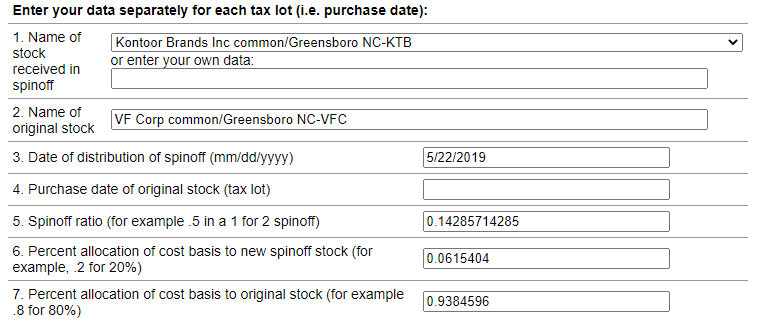

Explicación de cómo reportar un taxable spinoff en el hilo de la declaración del IRPF.

Buenos días a todos!

Un familiar me ha delegado la gestión de la cuenta de valores para poner un poco de orden. Es un inversor Buy&Hold puro y duro y que tiene muy interiorizada sobre todo la parte del Hold (hay empresas que a pesar de haber caído a los infiernos las sigue manteniendo en cartera).

Entre las acciones que posee está un pequeño paquete de Atresmedia (A3M) que investigando un poco he visto que le fueron entregadas como dividendo en especie de Telefónica allá por el 2003 (se dio 1 acción de A3M por cada 295,6 acciones de TEF, con un precio de 25,20€ por acción).

Mi duda surge al querer vender ese pequeño paquete y el precio de compra que hay que declarar a Hacienda para ver si hay plusvalías o minusvalías. Al ser un dividendo de Telefónica, entiendo que esa entrega lo que hace es reducir el precio de compra de las acciones de TEF y por tanto, ¿el precio de compra de las A3M es cero?

No sé si alguno se ha visto en una situación similar y podría compartir su experiencia.

Muchas gracias de antemano a todos y un saludo.

Necesitaba vuestra ayuda con el spinoff que hizo Siemens el año pasado y tengo que tributar.

Siemens AG decidió compensar en una relación 2:1 a sus accionistas. Por cada dos acciones de Siemens AG recibimos 1 de Siemens Energy.

Pero ahora que vendí las acciones de Siemens Energy y me quedé las de Siemens AG.

Mis dudas son:

En la página de Siemens donde habla del tema, no lo dejan nada claro ![]()

Siemens Energy Spin-off | Investor Relations | Siemens Global

Alguien que se encuentre en la situación y me pueda orientar un poco, no sé si vuestro broker os dice el ratio que usaron en el momento del spinoff ![]()

Gracias por adelantado por vuestras respuestas

Un saludo

En la web de Siemens se hacen el longuis sobre el tema. Sin rubor alguno

A ver si alguien con cuenta en IBKR te saca de dudas. Y a una mala aplicar el ratio 2:1 para el cálculo de los nuevos precios originales de compra tampoco es tan grave.

Buenos días chicos, no se si esto debe ir aquí pero como está reciente y puede ayudar lo pongo aquí referente a la fiscalidad de los Spin Offs.

Me he estado informando con gente que trabaja en la AEAT y unos dicen que para ellos son acciones totalmente liberadas y que tienen coste 0, y para otros, que el valor total de las acciones antiguas junto con las nuevas del spin off, deben ser igual a las antiguas ( hay que prorratear).

Pero todos me dicen que al final no lo tienen claro del todo, así que lo mas recomendable es darle el valor que te de el bróker de compra, mas que nada para en casa de pedirte justificación que puedas adjuntar los datos del bróker.

Espero haber sido de ayuda, mas no he podido investigar y estamos hablando de Técnicos en el área de inspección con muchos años a sus espaldas.

Dejo aquí una de las contestaciones:

Cuando la alteración en el valor del patrimonio proceda:

a) De la transmisión a título oneroso de valores admitidos a negociación en alguno de los mercados regulados de valores definidos en la Directiva 2004/39/CE del Parlamento Europeo y del Consejo, de 21 de abril de 2004, relativa a los mercados de instrumentos financieros, y representativos de la participación en fondos propios de sociedades o entidades, la ganancia o pérdida se computará por la diferencia entre su valor de adquisición y el valor de transmisión, determinado por su cotización en dichos mercados en la fecha en que se produzca aquélla o por el precio pactado cuando sea superior a la cotización.

El importe obtenido por la transmisión de derechos de suscripción procedentes de estos valores tendrá la consideración de ganancia patrimonial para el transmitente en el período impositivo en que se produzca la citada transmisión.

Cuando se trate de acciones parcialmente liberadas, su valor de adquisición será el importe realmente satisfecho por el contribuyente. Cuando se trate de acciones totalmente liberadas, el valor de adquisición tanto de éstas como de las que procedan resultará de repartir el coste total entre el número de títulos, tanto los antiguos como los liberados que correspondan.

Entiendo que las acciones KOONTOR son totalmente liberadas, o sea, gratis. Por lo tanto su valor de adquisición es dividir el coste de las VFC entre todas (VCF + KOONTOR) y de ahí sacar el precio de adquisición de las que has vendido.

Sin embargo, al ser entidades distintas ya no lo tengo tan claro.

Eso fue lo que pasaste cuando el spin off de VFC y me vino genial, incluso se lo comenté a uno de los de la AEAT, pero ya te digo, ellos me remiten al final a lo que el bróker haga.

Aún así supongo que si le adjuntaras ese documento lo darían por válido obviamente.

El tema está en que no dudo que IBRK lo haga bien, porque se enteran de qué va la cosa, pero los que estamos con ING y SB, la valoración que den a las empresas puede ser de aúpa.

Entiendo que ese problema desaparece si al vender vendes todas las acciones de las dos empresas. Ahí veo claro que el valor de compra es el de la compra inicial (anterior al Spinoff) y el valor de la venta la suma de los importes de las dos empresas. Más allá del pequeño detalle de cómo divides el valor de la compra entre las acciones, el resultado de la declaración será el mismo.

Claro en ese caso no habría problema, porque el total es el mismo, la cuestión es la interpretación de hacienda a la hora de hacerlas por separado.

Con ánimo constructivo y viendo cómo funcionan los técnicos de AEAT creo que tenemos que darle la correcta dimensión.

En una posición de 1k-2k una diferencia en la valoración de un spin off de unos cuantos pipos no va a generar grandes diferencias en la declaración.

Al final lo que no aplicas a una de las 2 acciones lo de declararás en la otra.

La cosa cambiaría si hablamos de posiciones de cientos de miles o millones de euros.

La info que se presenta es la del broker y esa es la que van a revisar los técnicos porque ellos no tienen capacidad para revisar cada spin off o DRIP que se da en todos los valores del mundo en todos lo años.

Yo intento hacer las cosas bien y sin ánimo de escatimar nada a la AEAT.

La info declarada debe ser lo más ajustada a la realidad posible pero coherente. Y parto de que el técnico de AEAT me pide el justificante y eso me lo da el broker.

Si el error del broker es importante: algo no declarado o mal declarado o con importes altos, le diré que lo corrija pero creo que los técnicos se guían por la info que acredita un tercero. En este caso el broker.

Si declaró 50 valores y todos son correctamente declarados y en uno de ellos he calculado mal un importe con un error del 10% pero la posiciones es pequeña y el importe supone 5 € y me toca pagarlos, asumiré mi error y listo. Dudo que esto vaya/pueda ser un problema.

Más cuidado tiene que tener quien tenga posiciones de muchos ceros porque el error es mayor y el daño en la tributación puede ser visto de otra forma.

Insisto, con 50 posiciones y con ciertos importes se ve quien quiere hacer las cosas bien y quien no.