Yo lo único que saco en claro es que la fórmula de la rentabilidad es:

total return = ausencia de emociones * tiempo / ludopatía.

La principal característica de la estrategia que siga cada uno es que sea capaz de reducir el denominador y aumentar el primer numerador. El tiempo desafortunadamente es el que es.

Cada uno que siga la que crea conveniente. Mientras beneficie a esa fórmula, a lo largo de los años le irá bien. Luego ya se pude hilar lo fino que se quiera, pero como en todo, el 20% del esfuerzo produce el 80% de los resultados.

PD: ya he evangelizado a unas 15 personas este año a la religión de la indexación @Bass

5 Me gusta

Todas las que he comprado hace 8 años o mas que no han recortado dividendo ahi siguen ![]()

¿Has tirado la toalla con Imperial Brands o aún la mantienes?

16 años SAN ![]()

A mi me sirvió de menos. Espero que la mayoría de las incorporaciones que he hecho estos 2 años me duren al menos el triple que el SAN. Eso significará que viviré al menos 94 años; bueno y que tendré una cartera a prueba de bombas ![]()

En vida ya ha dicho lo de la indexación, pero dudo mucho que crea en la suerte. Quizá en la suerte de leer, estudiar, esforzarse, etc. Porque la otra no existe; y si existe, le ha tocado durante ¿cuántos? ¿80 años? Como se dice: no es suerte, es saber hacer.

3 Me gusta

Mi idea es venderlas el 31 de diciembre y el 4 de enero comprar BATS por la misma cantidad

2 Me gusta

Yo llevaré como 13 años sin vender acciones.

4 Me gusta

Contigo no me importaría ![]()

![]()

![]() o mejor de verdad …

o mejor de verdad …

Algunos comen pipas, pero en Galicia picamos los bichitos del mar.

4 Me gusta

Lo que no dicen muchos de los estudios de los que mira @Bass es que los fondos de inversión es un negocio muy rentable.

El 80-90% de España tiene sus fondos en BBVA y santander.

BBVA y santander cobrando gestiones del 2-3% anual, su finalidad no es batir al índice, sino batir al cliente. Chuparle hasta el último euro.

Por lo tanto, si quitamos el 90% de los fondos del estudio que no quieren batir al índice, del 10% restante el 50% lo bate o más, que es el famoso 5% de los fondos del estudio erróneo que mira bass.

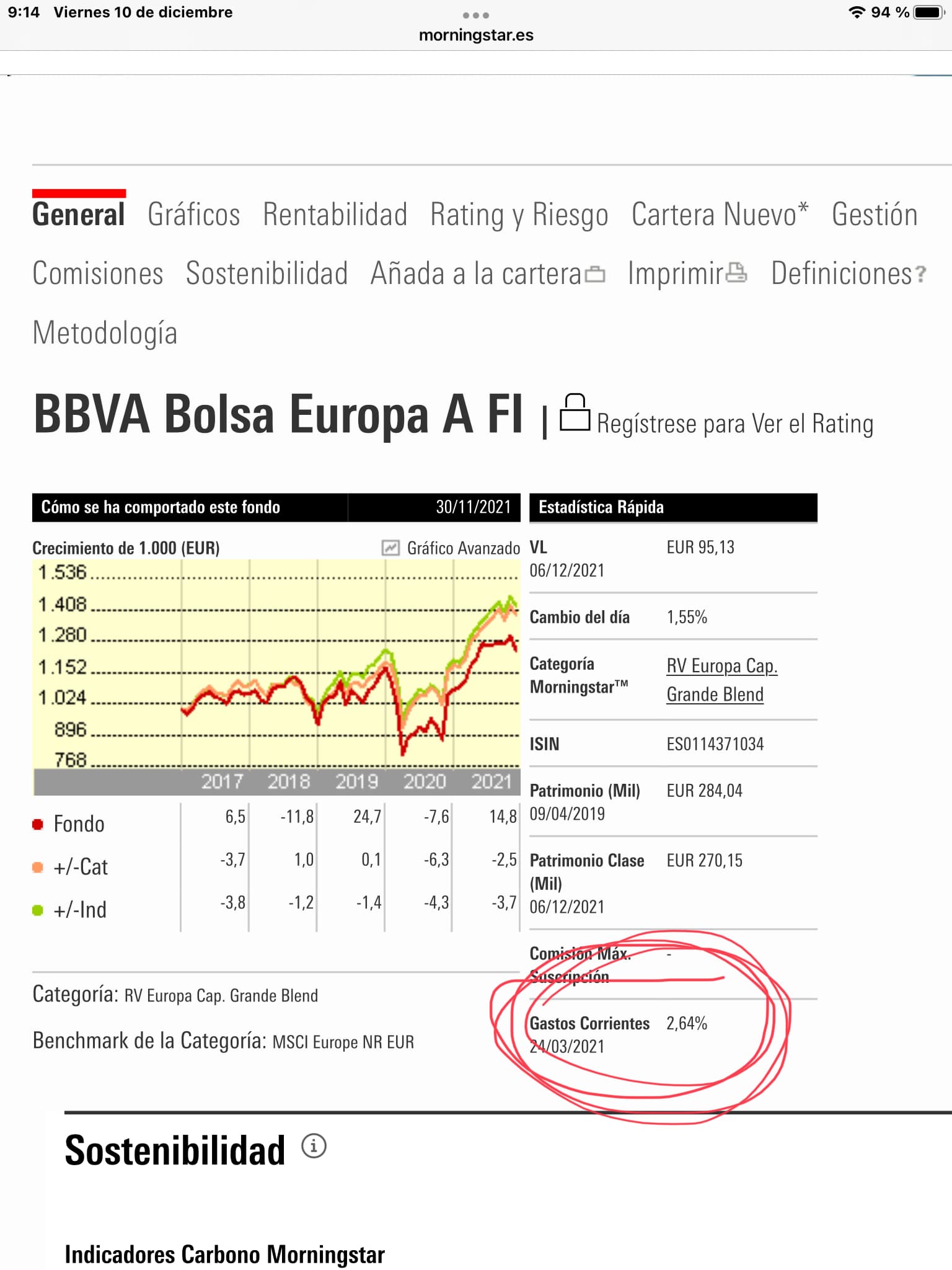

Si alguien cree que los grandes bancos quieren batir al índice y satisfacer al cliente, necesita formarse más. Para muestra un botón:

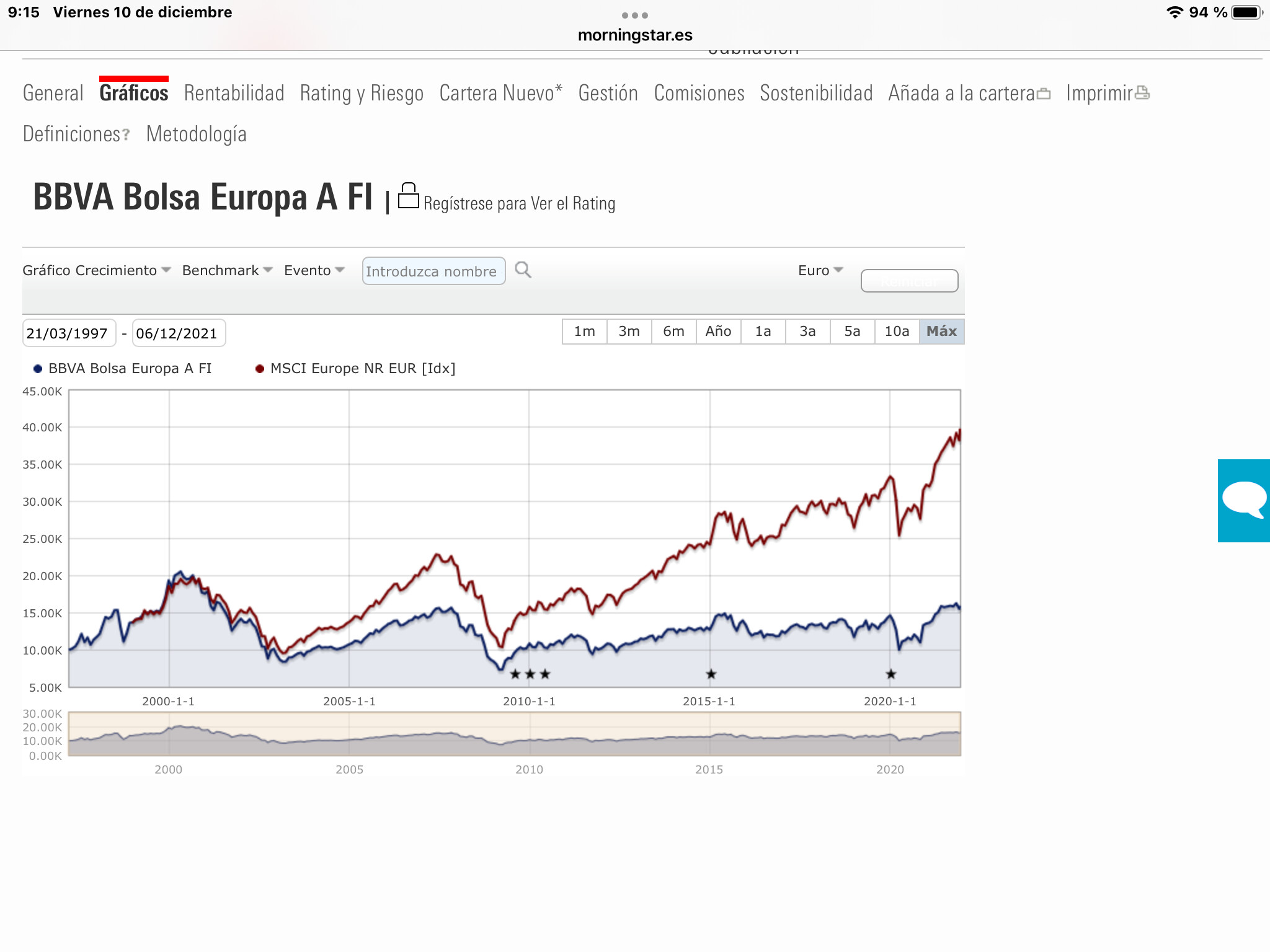

Como podéis ver un 2,64% de gastos , que el TER será del 3% anual compuesto en contra del partícipe hace que BBVA lleve décadas llenándose los bolsillos y desplumando al partícipe. El 80-90% de los fondos contratados en España……

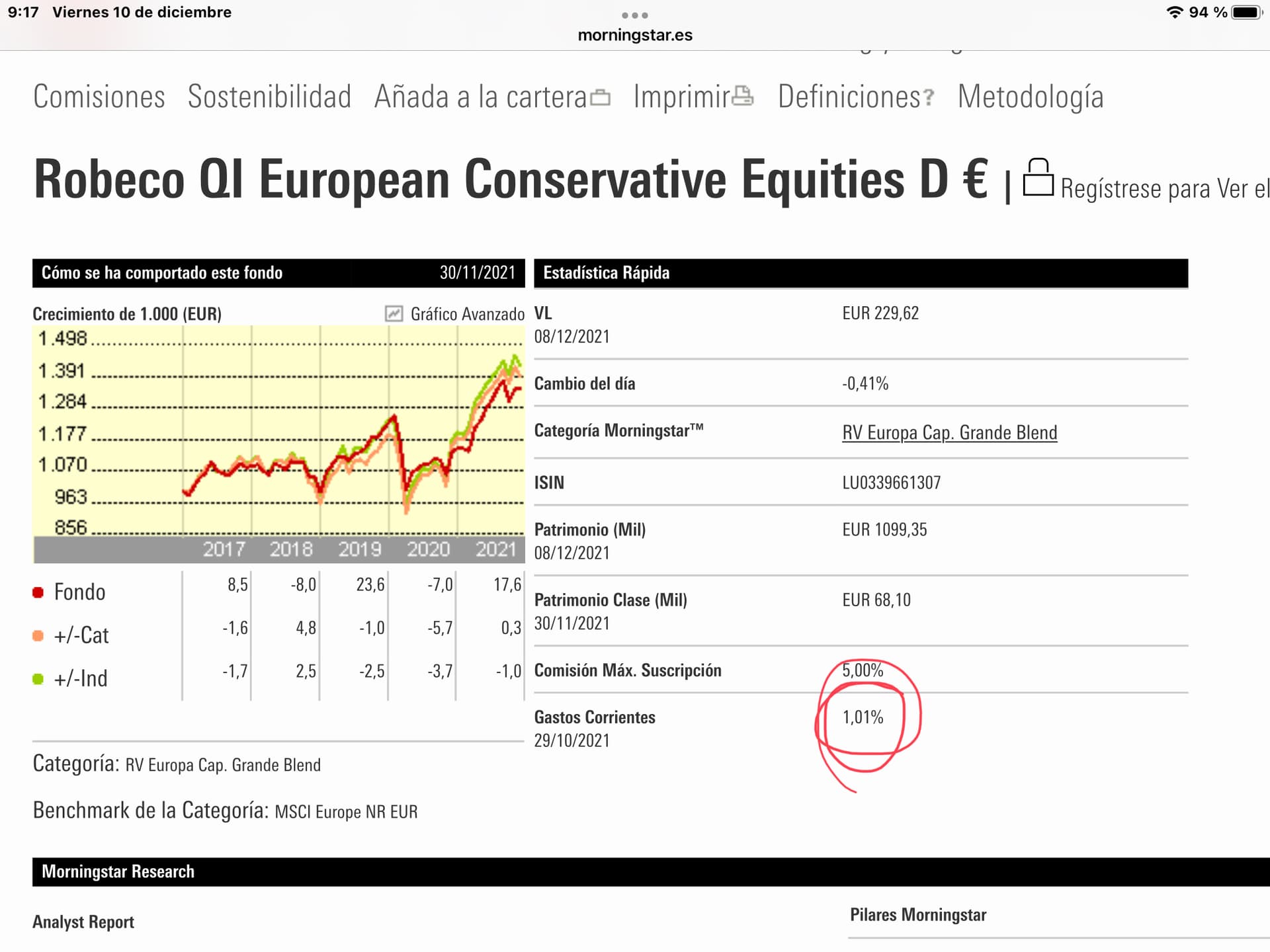

Sin embargo te vas a una gestora un poco más seria como puede ser Robeco, voy a poner la clase normal que cobra un 1,01% gastos pero en IronIA se podría contratar la clase limpia con un TER del 0,58% con lo que el resultado sería mejor aún a favor del partícipe……

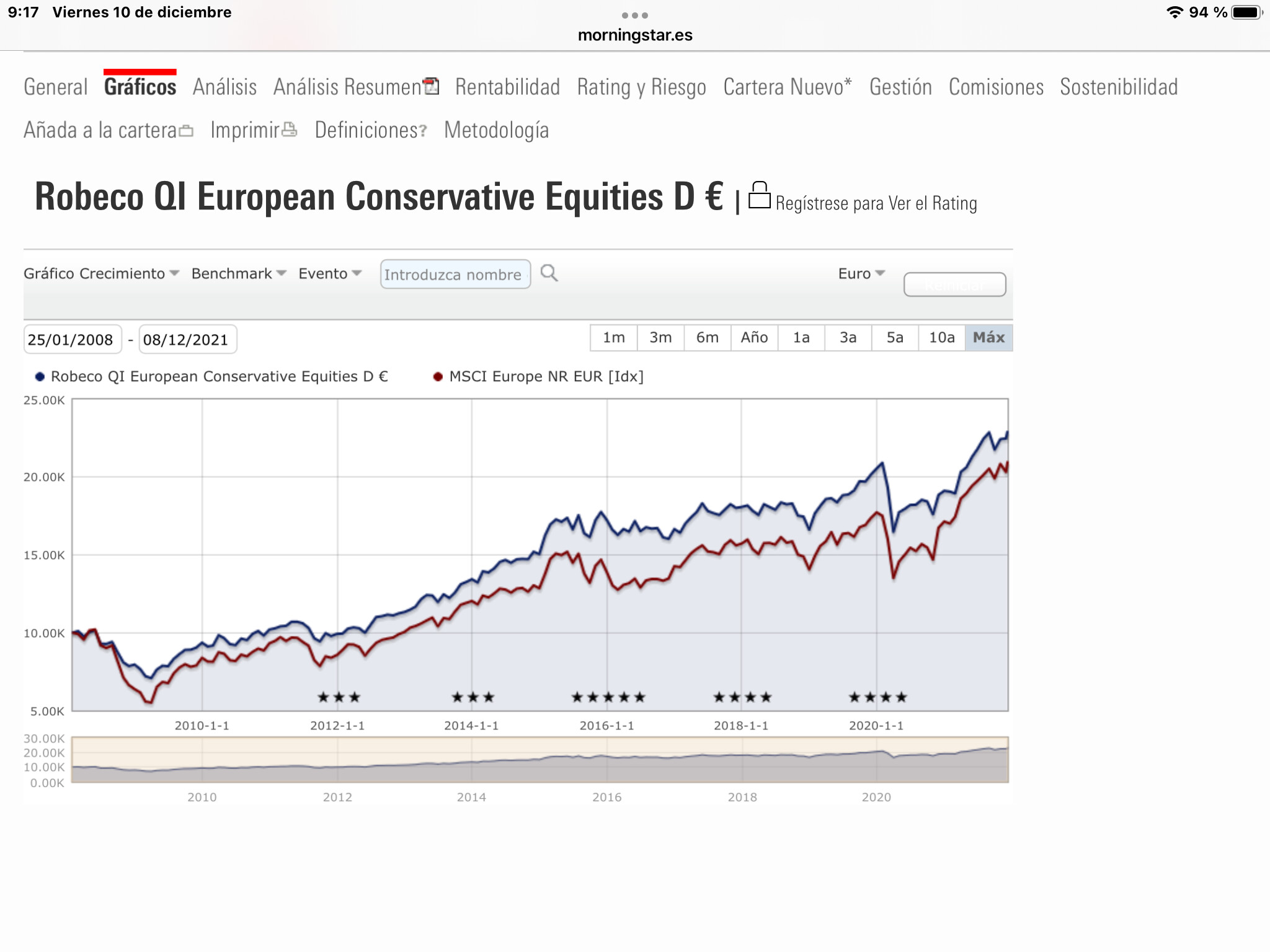

Como podéis ver no le resulta tan difícil batir al mercado, simplemente eligiendo empresas aburridas y manteniéndolas , tiene nestle desde 2008 y similares….una cartera de acciones pues lo mismo, pero hay que saber con que compararse. Para compararte con el world tienes que tener la misma distribución geográfica.

Resumiendo, a mi que los estudios digan que el 95% de los fondos no baten al índice, no me dice nada sabiendo que no es su función, sino que su función, si has leído a WBuffet, es la de chupar a comisiones al partícipe, y cuando ya se les ve el plumero, cierran el fondo o lo cambian el nombre para borrar histórico pésimo, pero como puedes BBVA no le hace falta ni hacer eso, un histórico de robo de 20 años con rentabilidades desastrosas, y aún así la gente sigue contratando sus fondos.

La indexación la veo muy bien, mucho. Pero no es oro todo lo que reluce. Sin ir más lejos en +dividendos , en 2017 crearon una cartera de acciones , no compran ni venden nada, a final de año reinvierten dividendos y llevan desde que salieron batiendo al mercado sistemáticamente ![]()

El índice +D51 Global Teforras Portfolio cierra con 8.96% incluyendo los dividendos.

Como referencia el Vanguard Global Stock Index Fund Investor EUR Accumulation termina con 6.25% y el Amundi Index MSCI World AE-C con 5.49% (a este segundo le falta un día del VL ya que a fecha de hoy está hasta el 30/12), pero sirvan como benchmark para el índice. Un buen resultado, y eso que ni llevamos Tesla ni llevamos Bitcoins.

2019:

En conjunto, la cartera se ha comportado de una manera muy balanceada en estos dos años, el 2018 fue de un gran sobresalto donde algunos ilustres cayeron entre un -20% y -30%, el Amundi MSCI World un -5.10% y la cartera un -5%, mientras que 2019 ha sido un año muy alcista donde el fondo de referencia de Amundi acaba con +30.87% y nuestro portfolio lo hace con un 34.28%.

9 Me gusta

Eso es cierto.

Pero eso no es cierto.

Unai Ansejo lo explica muy bien en muchos de sus vídeos. Te lo resumo:

EE.UU. es un mercado mucho menos bancarizado que el español, hay mucha más competencia, y lo que ocurre con los fondos de inversión es lo mismo que aquí o peor.

La mayor parte de los fondos que no son de los bancos también lo hacen peor que el índice.

1 me gusta

Aún necesito más datos para asegurarlo, y eso es tiempo.

Esto encaja más con lo que me dice la lógica que es como debería de funcionar la inversión.

Además de que las limitaciones de un fondo no son aplicables a particulares

2 Me gusta

![]()

![]()

![]()

Gracias

Tal cual.

Otra otra otra, que se me acaba de ocurrir.

Bitcoin es el paso previo a deshacerse del estado. @ifrobertocarlos

A falta de reclamación de autoría, me la adjudico.

1 me gusta

Si te deshaces del estado. Que pasará con el 80% de patrimonio que tienes invertido en empresas?

Esta mañana he vuelto a ver este vídeo de Manolok y Unai Ansejo (no sé cuántas veces van ya).

Te recomiendo que lo veas @bcartera:

1 me gusta

Me lo apunto para cuando tenga un hueco.

Alguien conoce un fondo 100% RV que tenga nula rotación y que invierta en las acciones que todos sabemos? Nestle , jnj, unilever , KO, etc……

Alguno he visto pero pone rotación 22% , eso es anual no?

2 Me gusta

@ifrobertocarlos algun sitio donde pueda leer como tributan los dividendos en un fondo? Tributan igual si el fondo es español que si es luxemburgués?

A ver si usamos fondos para no tributar por los dividendos y resulta que tributan en el fondo y luego tributas por las plusvalías al rescatar ?

Seguro que se ha hablado en alguna ocasión , me interesa peofundizar en este tema

1 me gusta

Aún eres de los que crees, que lo que te proporciona es estado nadie lo puede hacer mejor que él, y además cobrando menos?

Resumidamente, que ganarán mucho más dinero.

Podrán dedicar el dinero que te quitaban a tí para pagar no sé qué servicios que daba el estado, en:

- pagarte más como accionista.

- pagarte más como empleado.

- atraer más talento.

- olvidarse del departamento fiscal.

- etc

- etc

- etc

- …

Cobrarías tanto, que podrías pagarte esa sanidad que ahora igual no puedes permitirte. Podrías pagar sin problema por usar las autovías, para que con ese dinero se mantuviera. Esa empresa ya sabe de antemano que si cobra y no mantiene, para el año se va a la mierda (igualito que ahora).

Podrías dar la educación que mejor creas a tus hijos. Y podríamos seguir así hasta el infinito y más allá.

La diferencia está en los que creen que el estado es la mejor manera de organizar y utilizar TÚ DINERO o quienes creen que eres TÚ.

Y ojo, a mí no me importa que el que quiera sigua en dejando que el estado sea su papá, mientras sea con su dinero, todo OK.

Por qué crees que no te dejan no participar de la burbuja del estado y salirte de ella?

Yo me pagó la sanidad, la educación, los transportes, mi seguridad, pero no me jodas mi dinero.

Ahora lo que se lleva es pagar las “carreteras” en el IRPF, en IVTM en el IVA y luego volver a pagarla por usarla. Ni es justicia ni es social.

14 Me gusta