Una vez casado puedes elegir entre separación de bienes o gananciales.

S.e.u.o., por defecto, si no especificas nada, es gananciales en todo el estado menos en Catalunya, que es separación de bienes. (desconozco todos los pormenores forales).

Una vez casado puedes elegir entre separación de bienes o gananciales.

S.e.u.o., por defecto, si no especificas nada, es gananciales en todo el estado menos en Catalunya, que es separación de bienes. (desconozco todos los pormenores forales).

Si lo que buscas es esto, ¿por qué no casarse en gananciales?

Soy consciente de que sigue habiendo diferencias, pero creo que lo que buscas con esto es el régimen de gananciales.

Reconozco que nunca he ganado dinero con fondos.

Así que la duda es: ¿te retienen 19% de las ganancias al vender el fondo?.

Para calcular si también debo vender algo de San para compensar en el caso de mis hijos.

Vale. Me respondo a mí mismo.

Bueno, después de reflexionar sobre vuestras experiencias, @franc_l y @ifrobertocarlos , y de la gentil respuesta del @jefedelforo a la cuestión que planteaba, me he decidido a seguir vuestro camino y voy a reembolsar parte de los fondos de mis hijos para resetear el contador fiscal (al menos parcialmente). Ya que para recuperar las retenciones les tendré que presentar la declaración a los críos, ¿eso cómo se hace? ¿la firmo yo digitalmente o les tengo que sacar a ellos su certificado de persona física? (lo digo porque en este último caso aprovecharía las vacaciones navideñas, ahora que no van al cole, para hacer el trámite. Gracias anticipadas por vuestras respuestas

Si

En mi caso, que no estoy casado la puede presentar con mi pareja o conmigo. Como a mí pareja le devuelven todo y a mí hijo también, la hacen ellos juntos.

Que pasaría si mi pareja trabajará y yo también, seguramente que a mí hijo no le devolverían tanto si la hiciera conjunta. De esto último no estoy seguro que a que nunca se ha dado. A mí hijo le comencé a vender/comprar cuando supe con certeza que se lo devolverían todo haciéndola conjunta con su madre.

Tampoco he intentado nunca hacérsela individual, pero puedo probar este año.

@juanjovisquert, en caso de estar casado y realizar declaración conjunta no le veo mucho sentido a aflorar las plusvalías de los fondos de los hijos. La casuística de @ifrobertocarlos es muy particular.

No, en nuestro caso la declaración la presentamos individualmente, con lo cual se supone que los críos también lo harían así y no nos afectaría a nuestro irpf.

Aclaro que mi mujer y yo estamos en régimen de separación de bienes

Juanjo, yo se la hago a mis hijos.

Quedamos un día y te digo.

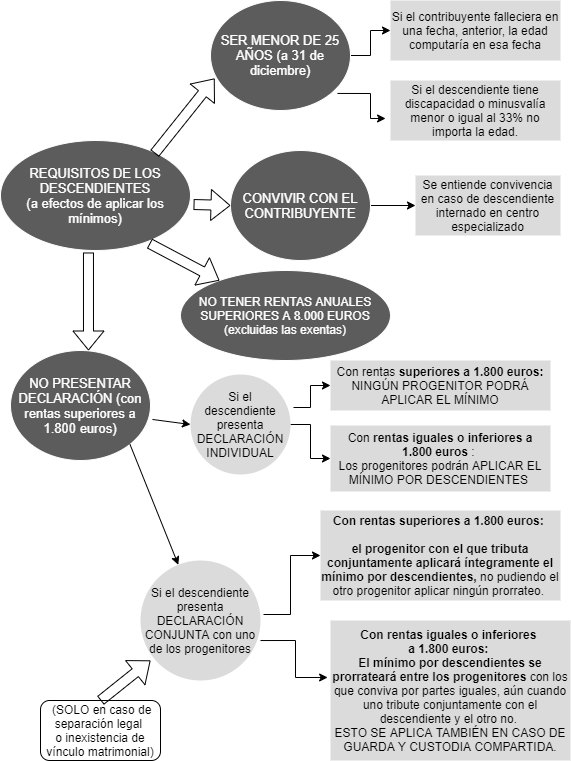

Solo toca afinar que no esté por encima de los 1800€ de ingresos para no perder el mínimo por descendientes.

Ese es el motivo inicial que me llevó a hacer el proceso saca/mete con los fondos de mi hijo. Un año como este ya casi consigue esos ingresos. Mejor ir limpiando el cajón de Hacienda. Hemos agujereado el cajón por abajo para que se quede lo menos (NADA) posible de un año para otro.

Muchas gracias a tod@s, lo que se aprende con vosotr@s no tiene precio.

Felices fiestas!

Si algún día te da por trastear con el RentaWeb y simular como sería vuestra tributación conjunta estando casados no olvides compartir los resultados.

Por lo general cuando en un matrimonio solo trabaja uno de ellos la declaración conjunta suele ser mas favorable.

Si, lo sé ![]() . Pero la convicción moral, está por encima del

. Pero la convicción moral, está por encima del ![]() .

.

Sería un gran bodorrio

Por supuesto, estáis todos …

NI DE COÑA

Por cierto:

¡¡¡FELICES FIESTAS!!!

Ésta de la foto sí que llega a la IF a una edad buena ![]()

Otra genialidad …