Pues volviendo a las retenciones extranjeras sobre los dividendos cobrados dentro de un fondo, resulta que en otro foro han preguntado a True Value sobre los gastos de uno de sus fondos.

Increíblemente, en un inusual gesto de transparencia, José Luis Benito ha puesto lo siguiente:

Gastos

Gastos

Importe

Porcentaje

Gastos bancarios

20,43

0,00094%

Gastos retencion dividendos no recuperables

1.857,79

0,08579%

Gastos financieros

463,72

0,02141%

Tasas CNMV

819,14

0,03783%

Auditoria Externa

2.099,60

0,09696%

Comision Gestion

3.572,96

0,16500%

Comision Depositaria

649,70

0,03000%

Provision Imp Sociedades

3.437,76

0,15876%

Gastos Varios

3.708,94

0,17128%

Total

0,76798%

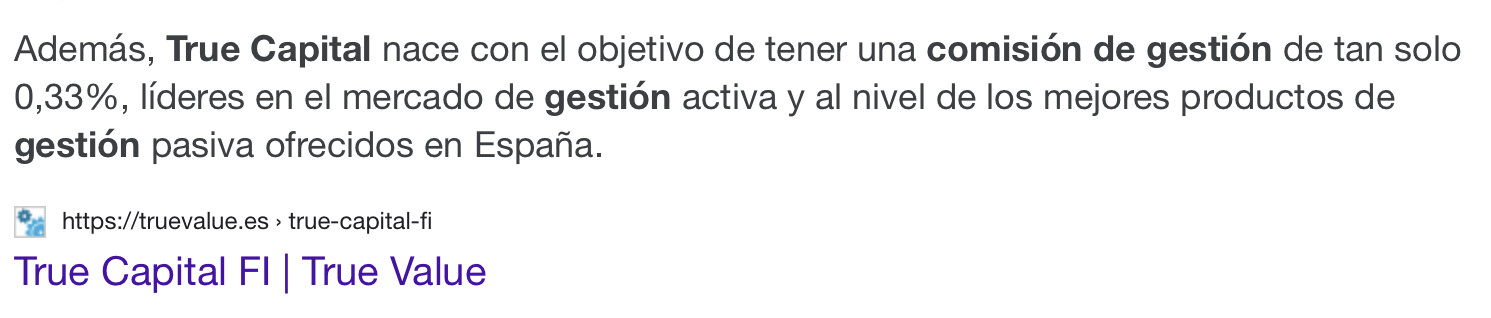

Estos gastos son de un solo trimestre y del fondo True Capital. Sí, el de “gestión activa a precio de gestión pasiva”.

Lo primero que llama la atención es la increíble cantidad de gastos que tiene un fondo que publicitan por su baja comisión de gestión:

Obsesionarse con ganar es el juego de los perdedores; lo máximo que podemos esperar es la creación de las mejores condiciones posibles para el triunfo…, y atenernos al resultado.

La comisión de gestión de la publicidad (0,33% anual), aparece claramente identificada dentro de la tabla de gastos (0,165%, semestral según nos comentas, por lo que los datos encajan). El problema es que la gestión junto con el resto de gastos, que por lo que entiendo van imputados al fondo y reducen su valor liquidativo, totalizan el 0,768% semestral (desconozco si se puede extrapolar a 1,536% anual).

Es decir, que de la publi a la realidad va un x3, x4 o incluso x4,6 si extrapolamos a anual.

Esto supera mis peores expectativas que ya de por sí no eran buenas

Yo ya dije cuando en su día no se daban puesto de acuerdo para los presupuestos, cojonudo, así no pueden tocar más los webos inventándose un gasto inútil más. Sabemos lo inútil de algún gasto pero por lo menos ya no añaden más. Por desgracia eso ya pasó.

Se dice que, tras la muerte de uno de sus grandes militares, Napoleón encomendó a uno de los oficiales del Estado Mayor que encontrase sustituto. Varias semanas después, el oficial regresó y describió al hombre que, en su opinión, era el candidato perfecto en virtud de su conocimiento de las tácticas militares y de su brillantez como gestor. Cuando el oficial terminó de hablar Napoleón lo miró y comentó: «Todo eso está muy bien pero ¿tiene suerte?».

Esa anécdota a mí me impactó mucho cuando la leí.

Por un lado refleja como una vez conseguido el éxito las personas pueden hablar con su espíritu y no con su cabeza. Ningún becario se atrevería a hablar como Napoleón, y tampoco a ninguno se le consentiría.

Por otro lado se reconoce el valor de una gestión basada en los resultados. Se entienda o no. Sea consciente o inconsciente.

Y esto me recuerda un relato de Taleb donde tras lanzar una moneda 100 al aire un estadístico decía que la probalidad de que en la siguiente tirada saliese cruz era de un 50%, mientras que otro protagonista de pensamiento no platónico que de menos del 1%

Los seres humanos no nacen para siempre el día en que sus madres los alumbran, sino que la vida los obliga a parirse a sí mismos una y otra vez. Gabriel García Márquez.

Como @miguel_angel_sanz , en ocasiones, yo, también estoy ocioso. Me he puesto a calcular lo que el “estado” se ha quedado, que “era” mío.

Solamente, entre lo que las empresas desviaron para el estado, los impuestos a la nómina y el IVA, ya paso holgadamente el medio kilo. Faltaría todo lo que implican las inversiones, pero ya no sigo que e pongo malo. … y solo tengo 47 años, y he trabajado efectivamente 21 años, y no tenía ninguna carrera universitaria (FPII).

Para cuando os digan insolidarios …, una buena H****A con la mano ABIERTA.

A ver, alma de cantaro, yo estoy ocioso pero me dedico a cosas positivas, cobros de dividendos, que mes cobro mas, que empresas puedo comprar para recibir dividendos la primera semana de septiembre, cual es mi tasa de cobertura y a que ritmo crece, cosas asi.

No me autocastigo con cosas de Hacienda, que da mal rollo

Efectivamente, ya que nos dedicamos a hacer frikadas, al menos hacer las que nos motiven

EJEMPLO DE ROBO VIDA LABORAL 40 años, con Sueldo 50.000 € bruto y gastos de 30.000 €:

Todo más o menos, eeeh.

Cobras bruto 50.000 € durante 40 años, suponemos retención del 25% (creo que es algo más)

Gastas 30.000 € anual durante 40 años, suponemos IVA del 21%.

Cobrado bruto 2.000.000 €

Gasto 1.200.000 €

Para que tú cobres 2.000.000 € la empresa tuvo que gastar 3.000.000 €, 1.000.000 € para la buchaca.

De los 2.000.000 €, se queda el IRPF y demás el 25% (repito, más o menos), 500.000 €, para la buchaca.

Del 1.500.000 € que queda, gastas 1.200.000 €, Solo el IVA de esos gastos (repito, más o menos) son 208.264,46 €, para la buchaca.

1.000.000 € + 500.000 € + 208.264,46 € = 1.708.264,46 € en la buchada del estado.

En tú nómina han entrado 1.500.000 € netos y se han quedado por el camino 1.708.264,46 €.

CON LAS DOS MANOS ABIERTAS.

PD: No se han tenido en cuenta otros impuestos. Yo dije, más o menos.