a) Espera a que te invada Marruecos y después los asustas: fuego fuego!!!

b) Alguien entra en tu casa, en plan quedarse, y tu como Gila:

“No es por chulearme yo, pero ¡cómo mato! Un día en un combate le pegué un tiro a uno y dijo, ‘que me has dao’, 'pues no seas mi enemigo”. ‘Ay, es que me has hecho un agujero’. ‘Pues ponte un corcho’”.

No veo precisamente a España en los últimos años defendiendo sus fronteras con efectividad y ahínco. Da igual maricomplejines que socialcomunistarras.

Lo dices como si en España actualmente el propietario de una vivienda tuviera más derechos que un okupa ![]()

2 Me gusta

A veces, no sé si estoy leyendo un post de @ifrobertocarlos o viendo un vídeo de Juan Ramón Rallo

1 me gusta

Es que me provocan.

1 me gusta

Acabas de resolver el problema de la ineficiencia fiscal de los dividendos y los costosos TER de los fondos:

¡Vamos a comprar acciones que no dan dividendos!

![]()

![]()

… y que sean bagger, muy bagger

2 Me gusta

¡¡¡Voilà!!!

El que no se consuela es porque no quiere. ![]()

Ya avisé que una vez que se pilla el anarcocapitalismo es muy difícil curarse.

El primer paso es pagar 0€ de impuestos.

El segundo es cambiarse de residencia fiscal y ya te quedas agusto del todo.

4 Me gusta

Ya he “demostrado” que con 2 M€ bien repartidos entre 2 pax, o 3 M€ entre 3 pax, etc, etc, “puedes” tener unos ingresos de 50.000 €, 100.000 €, etc, etc, pagando cerca del 10% en IRPF.

De todas formas por el placer, se pueden hacer locuras. ![]()

7 Me gusta

Si es que en España como en ningún sitio.

Chiqui, que Buena tarde con marisco está quedando.

2 Me gusta

Ósea que gracias a los dividendos vas a poder hacer realidad tu sueño húmedo de no pagar un eurapio a hacienda…… vaya vaya……. ![]()

![]()

Si que molaría saberlo si, porque entre sus fondos podía figurar perfectamente el world como complemento y no figura…. Creo que va a por el 16% anual compuesto.

![]()

![]()

![]()

1 me gusta

Solo?

![]()

![]()

![]()

2 Me gusta

Es una manera retorcida de verlo. Como ya pague sin motivo antes ahora no pago. Entonces, voy a pagar mucho en dividendos y plusvalías para más adelante pagar poco.

Mejor sería no haber pagado antes sin motivo a un tipo mayor (ya que trabajaba), cuando ahora por el mismo capital, pagaría menos.

La máxima, mejor ganar/declarar dos años 25.000 € que un año 50.000 € y el siguiente 0 €.

Veis, en este caso la redistribución “equitativa”, “igualitaria” y “justa” de los ingresos es el mejor sistema.

¡¡¡VIVA EL SOCIALISMO DE LOS INGRESOS!!!

![]()

![]()

![]()

6 Me gusta

A un tipo mayor? Los dividendos y plusvalias tributan lo mismo trabajes o no. Los tramos del ahorro.

Anda que si llegado el momento todos empezamos a hacer lo que dice RC por no haber querido aprender de “sus errores” ![]()

![]()

NO.

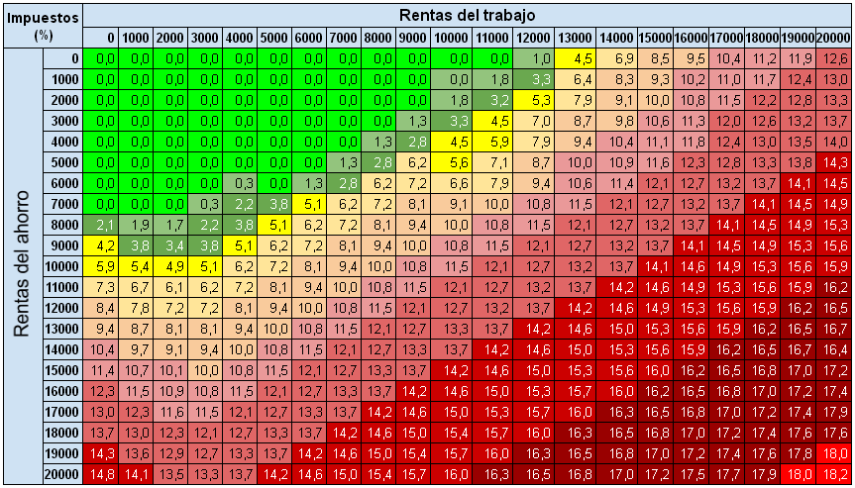

La tabla de CZD es maravillosa, pena que no cale más.

Para un mismo sueldo, los impuestos a pagar van aumentando. En España se paga más según se gane más, no se paga un % fijo. En ese caso daría igual ganar todo un año y los demás años nada. Repito en España pagas muchos menos impuestos y ganas 33.000 € durante 30 años, que si ganas 1.000.000 € en un año.

16 Me gusta

Perdona @bcartera , ahora entiendo mejor tu confusión.

Es cierto lo que dices si no se tuvieran en cuenta las cantidades exentas.

Como puedes ver en la tabla (del 2015), para 7.000 € en ganancias de capital no se paga nada si en tu trabajo te pagan 0€ o 1.000€ o 2.000€ al año.

En el aprovechamiento de esas “normas/leyes” está la diferencia. Recordar que entre más personas esté repartido el patrimonio, más diferencia hay.

Según esa tabla, si tu pareja gana 7.000 € en dividendos y tú vendes BTC con ganancias de 7.000 €, ella trabaja un mes (2.000 €) coordinando la línea en la que tú trabajas dos meses (1.000€+1.000€) haciendo mazapanes y tus dos churumbeles tienen acciones de REE (sustituir por una que pague si es que esta no paga) por las que cobra 7.000 € en dividendos a uno y el otro las tiene de Naturgy (sustituir por una que pague si es que esta no paga) cobrando otros 7.000 €., pues os juntáis con 32.000 y aún no empezasteis a pagar nada de impuestos.

¿Merece la pena o no merece la pena conocer las NORMAS DEL JUEGO?

10 Me gusta

Pregunta de novato, retirar plan de pensiones cuenta como rentas del trabajo?

Porque de esta forma los hace más interesantes aún de cara a una IF, combinar dividendos/ventas con retiradas del plan de pensiones.

Si claro

A veces, me pregunto, si estaré malgastando mi tiempo. ![]()

![]()

![]()

Ojo, le pasa lo mismo a @Bass conmigo. ![]() El predicando y yo, que dunas más chulas.

El predicando y yo, que dunas más chulas.

Ahora en serio @Riidc, yo estoy usando el PP este año para eso, más unos dividendos de Stellantis, más otros de Engie, más unas plusvalías, menos unas minusvalías, TACHAN, declaración IRPF de 2.021 igual a 0 impuestos a pagar y manteniendo le mismo nivel de vida que tenía el año pasado en el que si pague muchos impuestos*.

*: para mi, siempre que se pagan, se pagan muchos.

7 Me gusta

Se hablo en un hilo sobre ello para optimizar el rescate

2 Me gusta

Claro que merece la pena. Pero siguiendo con tu ejemplo:

Cuando hablas de churumbeles imagino que hablas de menores de edad, como mi hija de 8 años, para cobrar 7000 euros en naturgy tiene que tener 150.000 euros invertidos en naturgy, imagina que la mayoría de los mortales tenemos ese dinero para invertirlo a nombre de ella. ¿No hay un máximo a partir del cual se dice que es donación y tiene que tributar? Cuando dinero puedes poner a tu hijo máximo anualmente? Y si llegado a los 18 es un bala perdida, exige todo su dinero y se lo funde, compensará con 10 años de ahorrarse unos eurillos en tributación? muchas incógnitas. No digo que sea el caso, pero tengo un primo que de chiquillo era un sol, y ahora ha tirado a mi tía de su casa…

Por otro lado, cual es la cantidad máxima de dividendos que es eficiente fiscalmente cobrar máxima? se habló de 6k al año no? Aunque dependerá de muchas cosas.

En la tabla de 2015 entra dividendos y plusvalías realizadas no? suman igual

Edito para aprovecharme ya de tus conocimientos. En una posible IF, por lo que veo en la tabla, si rescatas plan de pensiones, te penaliza sobre las rentas de ahorro. Imagino que lo mas optimo sería sacar 3000 euros del plan de pensiones y 7000 euros de rentas de ahorro (plusvalías), con eso tributaríamos al 0,3%, es asi? y como influyen aquí los ingresos por alquiler de inmuebles?

Como puede ser que recibiendo 0 rentas de trabajo, si cobras 9000 euros de rentas de ahorro, tributes mas que si recibes 1000 euros o 2000 euros de rentas de trabajo? no tiene sentido no?

Saludos y gracias

2 Me gusta

DIEZ PREGUNTAS, DIEZ.

Como el otro día me hiciste trabajar, crees que todos los días son Jauja, y @Bass aún está esperando.

@bcartera, acabo de apagar el PC. Prometo contestarlas todas, pero dame un respiro que estoy muy …, estoy muy …, estoy con muchas ganas de colaborar desinteresadamente, sino se me descuadra el IRPF de este año.

4 Me gusta