7 Me gusta

Si no sabes en qué reinvertir el dinero de la venta yo conozco un gestor que saca mejores rendimientos que el 90% del mercado:

Comisión de gestión : plato  cacahuetes

cacahuetes

Comision de éxito: plátano

Por cierto, has contado varías veces que tienes el patrimonio repartido entre los familiares. Eso que pones es el familiar o el tuyo solo?

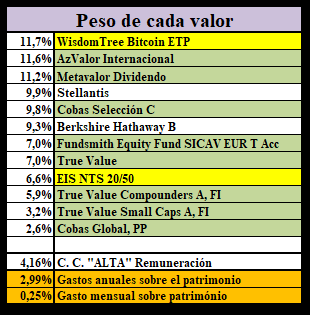

2,99% vas con un 1% de ventaja sobre la regla del 4%

3 Me gusta

NAIN.

He dicho muchas veces que SI TIENES EL PATRIMONIO REPARTIDO ENTRE LA FAMILIA SE PAGAN MENOS IMPUESTOS.

Los datos que doy, son mis datos individuales con respecto a patrimonio (lo de mi pareja y mi hijo no está reflejado). Sin embargo, los gastos son de toda la familia, ya que solo salen de mi patrimonio, y por lo tanto, sí reflejo el gasto de todos.

El patrimonio de ellos no se toca. Es la manera más legal que tengo de que sus patrimonios suban sin pasar por hacienda, ni herencias, ni donaciones, etc… Como además, si a final de año tienen plusvalías, les hago un saca/mete. De esta manera, cada 1 de enero están limpios de plusvalías y todo el dinero que tienen ya pasó por hacienda sin pagar impuestos (le hacen las retenciones correspondientes, pero al realizar la declaración les devuelven todo).

“Repartir” patrimonio suena a defraudar. Que no esté de acuerdo con pagar la cantidad de impuestos que se pagan no me convierte en defraudador per se ![]()

Unos tienen un 125% de gastos cubiertos por los dividendos. Yo tengo un 133% de gastos cubiertos por la regla del 4%. La ![]() es mía y juego como quiero.

es mía y juego como quiero.

15 Me gusta

Perdón.

EL mete saca no lo entiendo. Si floreces plusvalías las tendrán que declarara no? Aunque si no tienen mas que esas plusvalías y sin ingresos, luego se lo devuelven. Podrías explicar esto un poco mas, que este año le he hecho una cuenta a mi mujer con 3 fondos ![]() jajaja

jajaja

Por cierto, estas casado?

SI si, por eso te lo digo, juegas con margen. Y si lo que haces das los frutos que espera, en pocos años será el 2% ( a no ser que subas la cantidad de centollos y gambas).

Aunque no lo creas, sigo muy de cerca tus pasos, eres el claro ejemplo de la experiencia (27 años), y parece que en un punto pasaste a ser “el iluminado” en temas de inversión.

3 Me gusta

Y el patrimonio de ellos cómo se crea y crece? donaciones o trabajan?

Perdona tú ![]() . No quería “gritarte”, quería que quedara claro para todos.

. No quería “gritarte”, quería que quedara claro para todos.

Si. En mi casa no trabaja ni Dios, excepto para Hacienda.

Los años que tienen ganancias, ya que recompran el mismo fondo y si tuvieran pérdidas además de no tener sentido no podría usar luego las minusvalías, pues vendo toda la posición y al día siguiente vuelvo a comprar. Lo hago a finales de año para que el dinero esté en Hacienda el menor tiempo posible. Cuando llega la época de hacer la declaración se la hago y cobran esa misma semana. Necesitas más?

No, a pesar de no ser eficiente fiscalmente hablando. ![]()

Sin exagerar, mi padre era subscriptor de Dinero 15 (antiguo OCU Inversiones) y yo (mis hermanos no) me interesé por el tema. Empecé a trabajar joven (20 años) y luego “Capitalismo, ahorro y trabajo DURU”. Y el tiempo hizo todo lo demás.

Hoy escuché un podcast en el que decían que el 90% de lo que tiene Warren Buffett lo consiguió después de los 65 años. Tiempo e interés compuesto dicen.

Así que, lo mejor está por llegar.

15 Me gusta

Mi pareja trabajó hasta un poco después del nacimiento de nuestro hijo, y ahora crece con las revalorizaciones.

Mi hijo de regalos de cumpleaños, comunión, reyes, pagas, etc… + revalorizaciones.

4 Me gusta

Claro, entonces mi mujer debió abrir los suyos cuando trabajaba, ahora ya no tiene sentido porque no tiene ingresos. Que lástima, la idea es buena buena buena.

1 me gusta

Entiendo que los fondos no aplica la regla de los dos meses por lo que comentas. Puedes vender y comprar el mismo día y ya está.

Podrías hacer más chanchullos fiscales casado?

Cuando hablo de iluminado me refiero al momento en que viste que cobrar un 200% de dividendos es tontería. Y pasaste a fondos

Sería mucho pedir , la cartera de la parienta? En qué fondos invierte? Los elige ella o tu?

Los regalos que le hacéis a tu hijo superan los 2,5k anuales? Has tenido problemas en este sentido?

Y lo más importante. Como le inculcas a tu hijo lo de Capitalismo, ahorro y trabajo DURU” si ve que sus padres no pegan ni chapa ![]() (broma)

(broma)

4 Me gusta

Cuando vendes con plusvalía no hay regla de los dos meses. Pagas y punto. Lo de los dos meses es para que no aflores minusvalías o limpies cupones.

8 Me gusta

Lo que te dice @el-lenio es correcto. Por eso especifiqué, “los años que tienen plusvalías”. Cuando tienen minusvalías, me espero a un año con plusvalías para no tener el problema de los dos meses. Tener el dinero parado 2 meses, ya sabes que para mí, es pecado. ![]()

![]()

![]()

Chanchullos? NAIN.

Seguir escrupulosamente las normas? Si claro, para empezar, hacer la declaración conjunta para una pareja (solo puedes, si estás casado), te ahorra dinero cuando hay disparidad en los ingresos por trabajo. Y este era el caso durante muchos años.

Aaaah. Bueno, mi alergia a los impuestos, desencadenó la reacción “en cadena”, y ahora no soy capaz de parar ![]()

3 Me gusta

No es mi dinero, Metavalor Dividendo y Metavalor Global.

![]()

![]()

![]() . Ella solo pregunta cuánto va a cobrar en primavera en el IRPF.

. Ella solo pregunta cuánto va a cobrar en primavera en el IRPF.

No.

No.

Le gusta hablar del tema conmigo y cuando acabo de explicarle algo me dice que le expliqué otra cosa y que no pare. En ocasiones pierde “a propósito” el autobús que lo lleva al instituto y vamos andando juntos, y le cuento mis historias personales con relación al trabajo, el dinero, etc. Acabo indicándole que tiene que entrar en el instituto ya.

La madre no para. Esta siempre realizando manualidades, restaurando muebles, reparaciones.

Lo del capitalismo y ahorro es más fácil, es de donde nacen los ![]()

![]()

![]()

![]()

![]()

24 Me gusta

Gracias. Muy interesante todo.

1 me gusta

Quería hacerte una pregunta al respecto de tu operativa familiar. Yo también estoy distribuyendo mi cartera entre la familia, pero la parte que está a nombre de mis hijos la tengo en fondos por no tener que hacer su declaración de renta, pero veo que el tema es ineficiente (al menos en lo que respecta a poner el contador de plusvalías a 0 anualmente). La pregunta es: ¿existe algún límite en cuanto a plusvalías de mis hijos en su irpf para poder continuar aplicándome la desgravación por hijos menores a mi cargo?

1 me gusta

“El resumen es que podrás incluirlos en tu declaración y desgravar por ellos si ingresan menos de 8.000 € pero, además, si ingresan menos de 1.800 €, podrán además presentar su propia declaración.”

2 Me gusta

Cuando reembolsas fondos lo haces de golpe? Me explico. Entre que te reembolsan el fondo y vuelves a contratarlo estás unos días fuera de mercado. Si en esos días se producen subidas en el fondo tal vez pierdas más dinero en esa subida que las plusvalías que afloras.

Si el VL el día del reembolso es 105 y entre que te ingresan el dinero vuelves a contratar el fondo etc pasan 4 días y el VL es 108 estas perdiendo 3 € por participación. Eso lo tienes en cuenta? Hay una forma de minimizar eso es que llama “zanjado”

Que es ir reembolsando poco a poco y volviendo a contratar poco a poco. Normalmente se hace con el traspaso entre fondos que están dias en “vuelo”.

Otra forma sería tener la misma liquidez que reembolsas preparada y contratar el fondo el día que reembolsas sin esperar a que te ingresen la pasta.

2 Me gusta

Entiendo que les devuelven lo retenido ya que las plusvalías anuales son inferiores al mínimo exento de 1.600 € para la base del ahorro ¿Correcto? Pero y si en el futuro las plusvalías comienzan a ser altas ¿seguirías con la misma estrategia para los fondos de tu mujer?

El juego del “metesaca” para aflorar plusvalías de los hijos solo tiene sentido si sabes a priori que vas a realizar declaraciones individuales.

Si sale mejor la declaración conjunta con tu pareja frente a las individuales entonces el “metesaca” de los hijos sería perjudicial.

O dicho de otra forma, la tributación conjunta vincula a todos los miembros de la unidad familiar; si uno cualquiera de los miembros de la unidad familiar presenta declaración individual, los restantes miembros deberán utilizar este mismo régimen de tributación.

8 Me gusta

En el supuesto de que un hijo herede un PP de una familiar lejano, ¿no podría rescatar más de 8000€ al año para que los padres pudiesen seguir desgravando por ellos? ¿la gestora del PP realiza alguna retención en el preciso momento del rescate?

Tal y como lo entiendo yo se pierde el mínimo por descendientes si:

– El hijo tiene ingresos superiores a 8000€.

– El hijo hace declaración de renta, independiente de los progenitores, con ingresos superiores a 1800€.

1 me gusta