Error. No te centres en los costes, céntrate en que tienes growth value etc y tú cartera será menos volátil. Cuando el índice no vaya tirara el value !!!

Yo creo que tiene una cartera muy equilibrada. No haría eso. No solo es la rentabilidad, pero un msci te puede caer un 50% y hay fondos que , por el tipo de acciones que no llevan, son menos volátiles , a costa seguramente de una menor rentabilidad a 30 años vista, pero esos 30 años serán más llevaderos

Por cierto cuando dices venta, te refieres a traspaso, o vendes por temas fiscales?

No busques por mi parte ningún análisis sesudo de los motivos …

Coincidía con la cantidad de plusvalía que quería hacer aflorar.

- Limpio la cartera.

- Aprovecho todas las plusvalías hasta un tramo “razonable” de IRPF.

- Bajo comisiones de gestión de la cartera.

- Añado en otro fondo al S&P500 para tener diferentes opciones de hacer aflorar plusvalías.

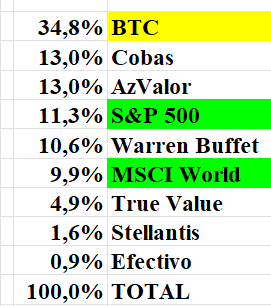

- Aún tengo mucho value (41,5%), por si algún día lo peta …

8,71% anual, no le guardo rencor.

1 me gusta

… y además es más barata. ![]()

1 me gusta

Es justo lo que he hago yo cuando rebalanceo entre renta fija (mi reserva de cash) y renta variable. Tengo dos fondos de renta fija casi idénticos pero con ISIN diferente, en uno voy metiendo todo lo que tenga plusvalías latentes altas con la intención de nunca vender, solo traspasar entre fondos, en el otro solo meto plusvalías bajas y es la verdadera reserva de cash de la que tiraré si hay una buena oportunidad (un bajón general de la bolsa, un bajón del BTC, etc). La idea es pagar lo mínimo posible de impuestos al vender.

3 Me gusta

Increíble, algo está cambiando.

En otras cenas de Navidad era el único “anti” estado/funcionarios. En esta, no he tenido ni que encender la mecha, ni uno los defendía y eso que había una funcionaria entre nosotros. No sé salvaron ni los otrora intocables, médicos, bomberos, policías, hubo estopa para todos y yo calladito y disfrutando como una …

![]()

![]()

![]()

Para Reyes ya todos serán de proMilei y vendrán con un pin de una motosierra en la solapa.

Nota mental: averiguar quién tiene la licencia en España de los pines de motosierras

![]()

![]()

![]()

14 Me gusta

3 Me gusta

Tú siempre has sido el fiel defensor de :

“Si me cobran un 1,8% pero me da un 16% , que más me da…”

Ahora , es el ahorro de costes lo que te guía? Que ha cambiado?

Que conste que no me parece mal, si vas a más de 20 años, los números no fallan con los índices ![]()

![]()

1 me gusta

Sigue siendo cierto.

![]()

Pero cuanto menos pagué…

En BTC pago 0,35% y es el que mejor en rendimiento.

![]()

Los valué no lo están petando, pero ya llegará.

![]()

![]()

![]()

1 me gusta

![]()

2 Me gusta

Que tienes pensado hacer con lo que te queda de Value, lo vas a pasar a indexados cuando sea fiscalmente propicio? o te lo quedas?

Por ahora me lo quedo.

Lo que he ido haciendo es quitarme casi todo de la época de la OCU y pasarlo a indexados y BTC… La parte value poco la he tocado.

Iré vendiendo poco a poco para mis necesidades de gastos, pero por ahora descarto traspasos masivos de una estrategia a otra.

Paz mental, prefiero equivocarme poco a poco que de golpe.

Ahora sabemos que tenía que tener todo en Azvalor en 2023 y en BTC en 2024, pero en 2022 no lo sabia.

Moviéndome poco a poco, “creo” que me equivoco menos.

![]()

![]()

![]()

En el estado de la cartera de finales de diciembre voy a añadir los rendimientos a 3 años, 5 años, 10 años, 15 años, 20 años, 25 años, 27 años (Money99 me da fallo para más tiempo). Esos % son tranquilizadores.

Estar gastando menos de la mitad de lo que la cartera está proporcionando de media en diferentes plazos de tiempo da “algo” de tranquilidad. Incluso una desaparición total de BTC no sería la muerte económica de mi familia. Sin embargo si “acierto”, podría marcar la diferencia en el “nuevo” nivel de vida.

El nivel de vida. ¡¡¡Que doloroso tiene que ser volver atrás!!!

Por eso voy siempre tan poco a poco.

Este año, la cartera se ha revalorizado la misma cantidad que todo el dinero nuevo que he metido en estos 29 años de inversión. Si vendiera por esa cantidad y la apartará, aún podría decir que vivo de la renta de la renta.

Todo muy bonito, ya vendrán momentos de sufrimiento.

8 Me gusta

Tranquilo, ya se pasará cuando llegue la primavera.

La realidad es que nadie quiere cambiar a lo desconocido.

Los de arriba lo tienen todo bien atado para que nada cambie.

Respuesta de mi madre que es una langosta: “Y a quien votamos?”

PD: Antes pensaba que tendríamos un frenazo brusco contra el suelo, ahora creo que no hay suelo.

5 Me gusta

. Hoy en la cama con mi hija de 11 años , está mañana si me levanto antes me gusta tumbarme con ella, le he explicado el tema dividendos y fondos…con ejemplos fáciles. Y me dice " papi, yo lo metería todo en fondos para que no me quite nada hacienda y cuando quiera comprarme algo, lo cojo" ![]()

![]()

@Bass ahí lo dejo ![]()

![]()

![]()

17 Me gusta

Bueno, hay dos países que han tomado dos direcciones opuestas como son Brasil y Argentina, no sé cómo acabará la cosa pero de momento el Real brasileño desplomado a mínimos históricos, prima de riesgo disparada, un déficit fiscal desbocado y Lula resistiéndose a recortes y alimentando aún más la bestia deficitaria e indirectamente la inflacionaria imprimiendo más billetes para pagar la deuda. Lo que se llama un circulo vicioso.

Un poco más al sur está el Peso Argentino como moneda más fortalecida (creo) respecto al dólar de 2024, déficit atajado con el recorte más bestia de la historia y parece que atrayendo inversión extranjera, bajando la inflación a niveles impensables en los últimos años, con superávit primario… Está por confirmar si se convierte en lo que se llama un circulo virtuoso y produce beneficios duraderos y generalizados para la población, pero parece claro que hacía falta un cambio de rumbo en el país, no sé si será el rumbo adecuado, o en la dosis indicada, pero ahora ese rumbo ya no es solo teórico y deja de ser ignoto para mucha gente.

Otra cosa es lo que quiera conocer o desconocer el personal según su propia caja de resonancia, pero como dice un amigo “la realidad es terca” pese a que haya cada vez más “negacionismo económico”, que es el único generalmente aceptado.

11 Me gusta

Algo que tiene poco mérito tras el glorioso legado económico del peronismo kirchnerista, donde nadaban en la riqueza. Ironía off.

Como dice es pura coincidencia, no hay casos últimamente, ruina económica zurda y luego huelgas generales a quienes entran a comerse el entuerto creado.

Pero vamos que son cosas que nos inventamos los fachafrancopantano y Eurostat.

La UE confirma que Zapatero dejó dos puntos de déficit oculto.

| 2016 | -47.401 | -4,22% |

|---|---|---|

| 2015 | -57.248 | -5,27% |

| 2014 | -62.716 | -6,04% |

| 2013 | -76.805 | -7,49% |

| 2012 | -119.094 | -11,50% |

| 2011 | -103.575 | -9,69% |

| 2010 | -102.193 | -9,49% |

| 2009 | -120.576 | -11,28% |

| 2008 | -50.731 | -4,57% |

4 Me gusta

La verdad es que va a ser muy interesante ver la evolución en paralelo de estos dos países. Brasil al parecer partía de un déficit cercano a cero con cuentas más o menos saneada y ahora tira de políticas que son las antipodas de Argentina.

Buen campo de experimento que servirá para justificar el tomar unas medidas u otras en el resto de países.

VLLC

4 Me gusta

Los humanos siempre querrán más Estado, no entienden que la riqueza viene de la responsabilidad personal.

Cuando pase Milei, veremos si vuelven a las andadas.

8 Me gusta