La inflación es un impuesto sin legislación. Milton Friedman.

Estrategias para vivir de las inversiones. Hágalo usted mismo. Will y Fog.

La inflación es un impuesto sin legislación. Milton Friedman.

Estrategias para vivir de las inversiones. Hágalo usted mismo. Will y Fog.

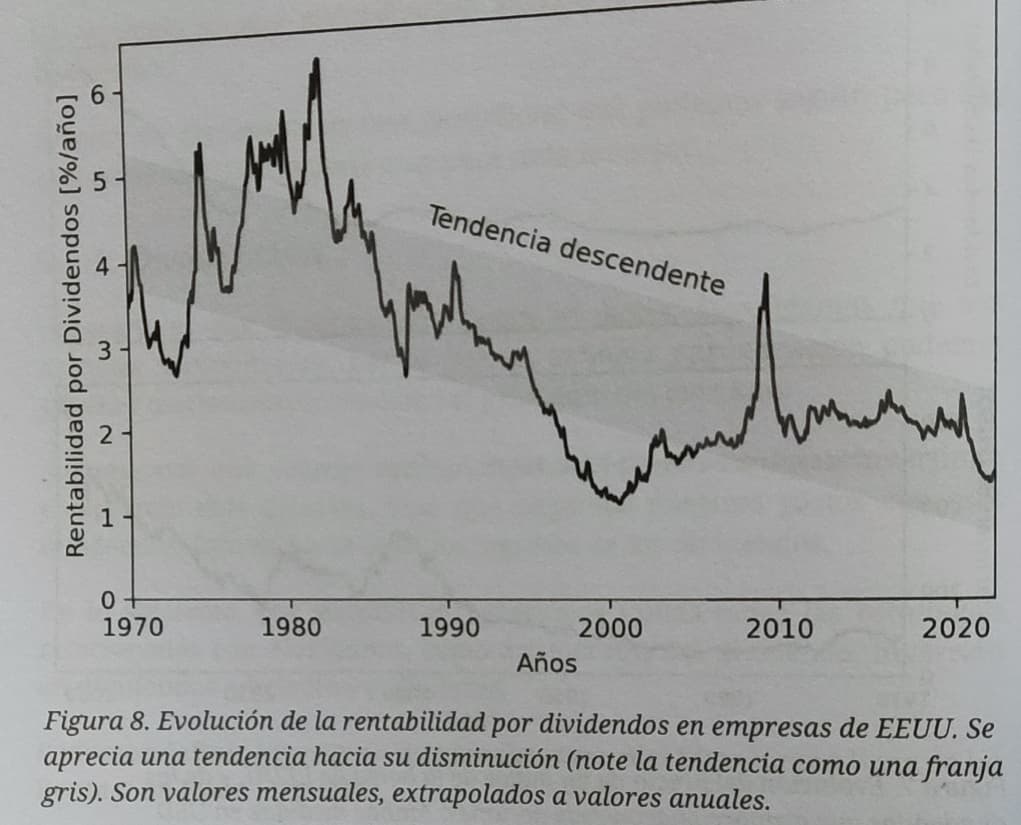

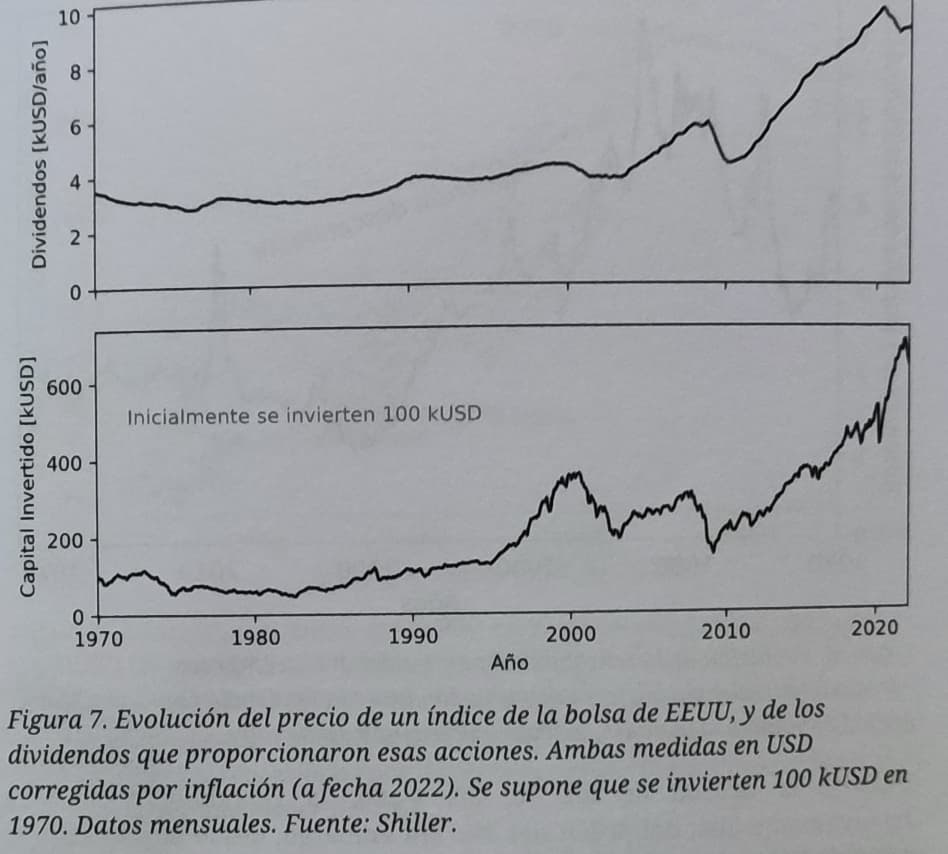

![]()

![]()

![]()

Se supone que se va a vivir de las inversiones durante 30 años, que es la duración habitual en el informe Trinity y estudios similares. Esto supone que si alguien se jubila a los 67 años, se considera que la cartera ha de durar al menos hasta los 97 años. Esta cantidad, 30 años, tiene sentido, sin embargo, hay que tomarla con cuidado porque si necesitamos más años (60 años por ejemplo), la cartera muy probablemente no aguantará. Este es un problema para aquellos que se jubilan pronto, la comunidad FIRE, como veremos en la sección sobre el Riesgo de Longevidad (ver Sección 5.4.8).

Estrategias para vivir de las inversiones. Hágalo usted mismo. Will y Fog.

Lo tengo y lo he leido, seguro que te gusta.

Y seguro de que le vas a sacar provecho.

Tu ademas de leerlos, saboreas cada parrafo.

Lo fui a buscar a la biblioteca está tarde.

Aún no llegué a casa y ya voy por la pag.35. Me paré a leerlo por el camino.![]()

A mi me gustó bastante. Tambien me gustó mucho de ellos el de Carteras para pequeños inversores

Ahora saborearé las perlas que vayas poniendo.

Son cifras casi inalcanzables, pero recuerde que en España todo trabajador paga del orden del 1/3 del salario bruto como cotización a la Seguridad Social. Usted ya lo está ahorrando, solo que no lo va a poder disfrutar debido a la imposibilidad de las pensiones públicas de proporcionarle el servicio prometido. Sin embargo, fíjese que si usted gestionara ese 30% de su salario bruto tomado por la Seguridad Social, usted tendría su jubilación asegurada en unos 31 años (supuesta una humilde rentabilidad del 4% anual), y encima podría dejar herencia a sus descendientes.

Estrategias para vivir de las inversiones. Hágalo usted mismo. Will y Fog.

![]()

![]()

![]()

La cara de los que a finales de 2024 deshacieron su cartera de acciones en mayoría europea ( en Twitter hay un montón ) para indexarse al sp o al world porque llevaban unos años sin batir al índice … comiéndose ahora una caída del índice y del dolar.

Como tener un etf del índice apalancado x2 y que el mercado se mueva en tu contra

![]()

Ahora que sacáis la doble cara de la moneda tanto divisa como bajada de índices, en mi caso particular el world.

Cómo haríais para gestionar esa liquidez ociosa que quieres invertir cuando el MSCi baje?

Compraron monetario en dólares haciendo dca ahora que está en 1.14 e ir haciendo traspasos?

Gracias

Si no tienes convicción DCA.

El truco de la diversificación es tener algo desagradable en tu cartera, mantenerlo y seguir invirtiendo. En algún punto lo desagradable pasa a ser agradable y lo agradable desagradable. La cosa es pasarlo mal siempre, no sólo cuando se hunde el mercado. Curiosamente es en estos momentos cuando menos mal se pasa. Supongo que ver a otros hacerse ricos es una mierda y ver cómo se van al guano y uno se mantiene a flote da gustito.

Es por todo esto por lo que cada día veo con más escepticismo la inversión en bolsa para el público general. Esto es para una minoría.

• FIRE: El grupo originario, que podríamos decir que son aquellos que tienen ahorrados 25x o 30x sus gastos anuales. La Regla del 4% y todo lo que estamos viendo en este libro.

• Fat FIRE: Aquellos que están en FIRE con lujo. Tanto por su nivel de gasto, como por su margen de seguridad (tal vez su capital invertido sea x100 veces sus gastos anuales). En EEUU es típico que dispongan de millones de dólares en sus cuentas. Vea por ejemplo el foro de fat FIRE en Reddit.

• Lean FIRE: Aquellos que están en FIRE por los pelos, quizás con justo 25x sus gastos anuales. Esto requiere frugalidad y vigilar mucho los gastos. El estereotipo dice que los miembros de este grupo en EEUU suelen vivir en una caravana. En España son con humor llamados “lonchafinistas”. Vea por ejemplo el foro de lean FIRE de Reddit.

• Barista FIRE: Aquellos que tienen un trabajo a tiempo parcial, o no trabajan pero su pareja sí que lo hace. El nombre viene de los camareros de Starbucks que trabajan a tiempo parcial en EEUU, porque reciben seguro sanitario por parte de la empresa. La persona considera que ya ha ahorrado bastante, y que a partir de ese momento los ingresos pasivos de las inversiones sumados a unos pequeños ingresos por trabajo son suficientes para vivir a largo plazo. No es FIRE en sentido estricto, porque no se puede retirar, ha de seguir trabajando o ser dependiente de la pareja. Pero esto permite elegir un trabajo menos estresante, o mas acorde con sus ideales, o cuidar de los hijos o los padres.

• Coast FIRE: Es un subgrupo de Barista FIRE, en el que la persona que deja el trabajo de altos ingresos por otro de menores ingresos tiene cubiertos sus gastos mensuales. Así, al no extraer capital de la cartera, tiene la esperanza de su revalorización a largo plazo. De esta forma, al llegar la edad de jubilación (y dejar por tanto de trabajar), los ingresos pasivos que tendrá complementarán su pensión sin tener que sufrir perdidas de poder adquisitivo. Un ejemplo de este tipo sería el sueño de montar un chiringuito en la playa, donde se gana en calidad de vida mientras la cartera sigue creciendo.

Estrategias para vivir de las inversiones. Hágalo usted mismo. Will y Fog.

No te “descapitalizas”, pero cada vez cobras menos en proporción.

La cartera se multiplica x6 pero los dividendos x2

No lo digo yo, lo dice Will o Fog ![]()

Una cartera de empresas que reparten dividendos da mucho trabajo. Si se hace a nivel personal, se acaba convirtiendo en un hobby. Esto tiene sentido, pero siendo muchas empresas, mucho papeleo, dividendos internacionales, tiene sentido simplificar. Ya que su rentabilidad va a ser similar a la del mercado, ¿no cree que tiene sentido comprar simplemente el mercado? Y hacer esto es muy fácil hoy en día con fondos indexados.

Estrategias para vivir de las inversiones. Hágalo usted mismo. Will y Fog.

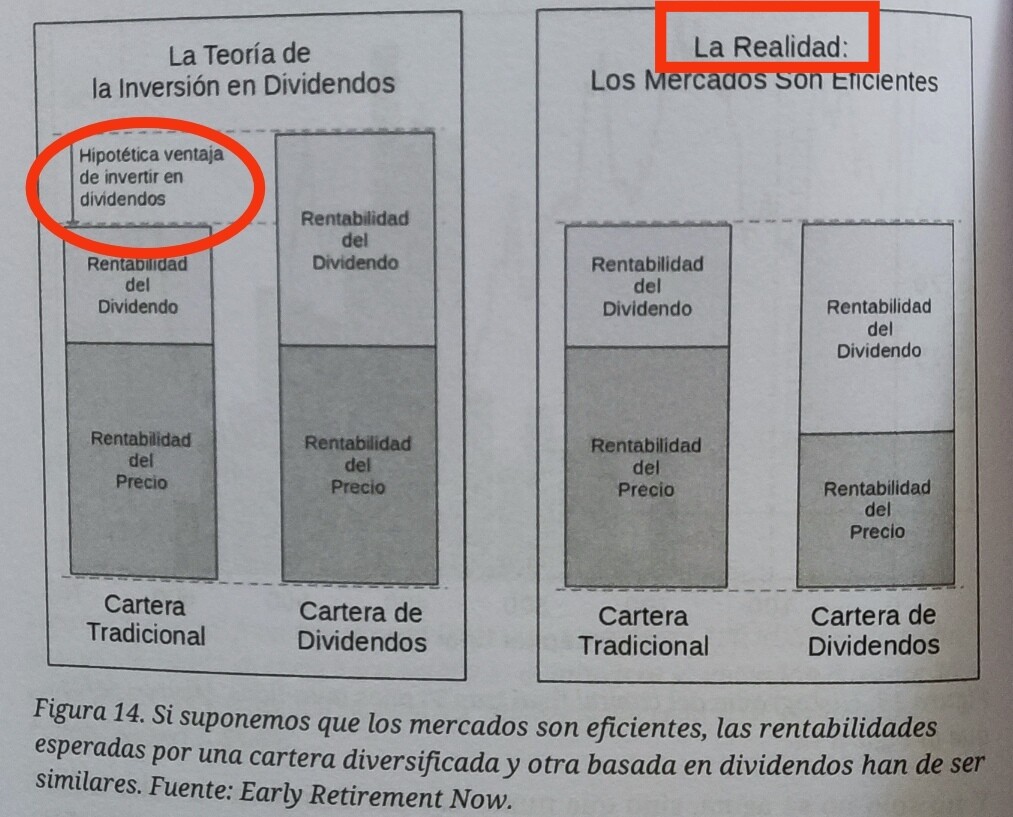

Nota: aunque reconozco haber leído en otro libro que las acciones que invierten en dividendos lo hacen mejor que las que no.

Pero si fuera cierto:

Por ejemplo, si invertir en dividendos proporcionara un 1% anual por encima de invertir en el promedio del mercado, cualquier fondo de inversión podría explotar esta ineficiencia.

Este 1% de rentabilidad “sin riesgo” es el Santo Grial que buscan en Wall Street. Los fondos alternativos podrían apalancarse fácilmente, por ejemplo un factor x5, obteniendo así una rentabilidad anual constante del 5%, independientemente del comportamiento del mercado.

Pero si algún fondo alternativo siguiera esta estrategia y consiguiera este beneficio sin riesgo, otros fondos alternativos se enterarían, vendrían, competirían entre sí, modificarían el precio de los activos, y su efecto sobre el mercado será reducir ese beneficio hasta hacerlo desaparecer, hasta volver al mercado eficiente.

Es muy difícil todo esto. ![]()

![]()

![]()

Lo mejor que te puede pasar es que te gobierne un político sin familia y sin amigos.

Tipito Enojado.

![]()

![]()

![]()

Tal cuál. Yo pienso exactamente lo mismo.

Donde pone “invertir en dividendos” pon cualquier otra cosa (análisis técnico, value, quality, etc.) y sirve igual.

Hay literatura que respalda la existencia de un extra de rentabilidad a largo plazo en la inversión en factores. Sin entrar en tecnicismos, valor, momentum y calidad parecen ser invertibles y perdurables en el tiempo.

Lo que realmente me llama la atención es como un tío como tu, que seguramente tenga mas experiencia que muchos escritores que lees, no estas escribiendo en vez de consumiendo contenido.

Lo se, eres vago, pero que alguien te transcriba. Lo veo:

" Independencia financiera para vagos y como no pagar un duro en impuestos" Coño RC, nos forramos!!! Solo con el título ya seras super ventas en España.

Y high dividend también es uno de esos factores