Aaaa bueno, cambia la peli, me tenías confundido. Con tanto preguntar por el lombardo y por algún comentario que habías hecho pensaba que tenías todo ya con demasiadas plusvalías para poder seguir sin pagar nada (que desgracia las plusvalías así vistas ee jajaja).

La opción de cambiar de residencia no sale rentable para nosotros, al no tener ningún ingreso por trabajo que es el que peor trato tiene, los sobrecostos económicos y emocionales no merecen la pena para el poco rendimiento y más conociendo los Lombardos.

Si alguien conoce más opciones, escucho …

3 Me gusta

Estoy deseando llegar en esta hilo al capitulo de cuando se pida el lombardo

1 me gusta

¿La idea del lombardo es pagar menos por intereses que por impuestos, por una misma cantidad de cash?

- No pagar NADA de IRPF durante muchos más años.

- Hacer crecer el patrimonio muuucho más rápido a laaargo plazo (3 generaciones más o menos 100 años).

Supón que necesitas 100.000€ al año para vivir y que tus inversiones las has revalorizado un 100%.

Manera habitual de proceder:

Vendo por valor de 100.000€, las plusvalías son de 50.000€ ya que le estaba ganando el 100%. Pago impuestos por valor de 50.000€ de plusvalías (en 2023 eran 9.052 en IRPF para una persona con un hijo)

Manera de proceder con el Lombardo:

Me prestan 100.000€, por ejemplo al 3,5%. Deberé conseguir 3.500€ para pagar los intereses. Como mi mínimo exento es de 6.750€ y las plusvalías de 3.500€ serían 1.750€, estaría por debajo de 6.750€ y me devolverían todo lo retenido (básicamente trabajo con fondos de inversión). Recuerdo que la petición del Lombardo sería con la intención de no devolver nunca el principal. De esta manera puedes tener bastantes (31) años sin pagar IRPF y ya tengo 51. ![]()

Al fallecer, mi heredero tendría la posibilidad de seguir o saldar la cuenta. Gracias a la plusvalía del muerto, podría quedar en paz con la entidad sin tener que pagar una morterada en IRPF o seguir con el procedimiento. Mucho más rentable esto segundo .

Con este procedimiento si consigues invirtiendo más del 3,5% y empiezas pidiendo “solo” un 1% de tu patrimonio no deberías tener muchos problemas.

He simulado revalorización, intereses e IPC constantes y luego tomando mi histórico de rentabilidades de 30 años el mismo orden y una tercera simulación empezando con la depreciación más grande (2009).

En todas se triunfa y la deuda sobre el patrimonio en ningún caso sobrepasa el 14% en el supuesto de estrés. Para la simulación constante y para la de mis datos reales ordenados como realmente sucedieron no pasa del 7%, el LTV ( ratio de deuda sobre el patrimonio)

10 Me gusta

Ostras, muy buena… Seguro que algo así debe ser común entre inversores serios como usted. Quiero decir, se debería conocer como una forma de proceder por parte de muchos…¿ricos?

Es decir, no es nada nuevo o inventado, ¿no? (Para mí sí ![]() )

)

![]()

![]()

![]()

Estoy aprendiendo

Y habrá más opciones dependiendo de tus ingresos.

Amancio y Roig seguro que usan otros métodos.

Si te fijas, los que se van de España son los que tienen muchos ingresos por trabajo y lo pueden deslocalizar.

En España hay muchos más “ricos” y no creo que estén pagando muchos impuestos en proporción. Empresas , holdings, etc.

Para mí caso, solo vivir de las inversiones, ni trabajo, ni pensión, ni renta básica, lo que he encontrado mejor es este procedimiento.

Cuándo?, aún no lo sé, mientras voy aprendiendo e investigando.

3 Me gusta

Hay una cosita por ahí que no sé si tienes en tus cálculos. Los lombardos se revisan cada x años.

Tanto el euríbor si la tienes variable modificara cada año, Como el diferencial si lo tienes variable cada x años.

2 Me gusta

Aún no he hablado con entidades que de verdad se dediquen a esto.

Lo único que he visto personalmente son los créditos en Myinvestor, 3,25% fijo a 5 años.

Condiciones para pedir a partir de 5.000€, supongo otras entidades más “profesionales” tendrán otras condiciones.

Para hacerlo solo durante 5 años a mí no me merece la pena. y menos si no te van a dejar prorrogarlo sine die. Esto es lo más importante para mí.

Si solo quieren ganar ellos, no me interesa.

2 Me gusta

Ya. Por eso que yo estoy preguntando te digo. Lo más largo que he conseguido sin revisión es 8 años en CaixaBank. Hoy Banca March en España o en Luxemburgo me confirma que aunque puede ser sine die, cada tres años hay que revisar las condiciones. Si es en Lux no se pasa por notaría porque no se pignoran x fondos sino tu cuenta de valores

![]()

![]()

Como sé que nos lo contarás, voy a ir comprando palomitas para no perderme ni una entrada/capitulo de esta historia. Nos vendrá bien a todos

2 Me gusta

En España puff ![]()

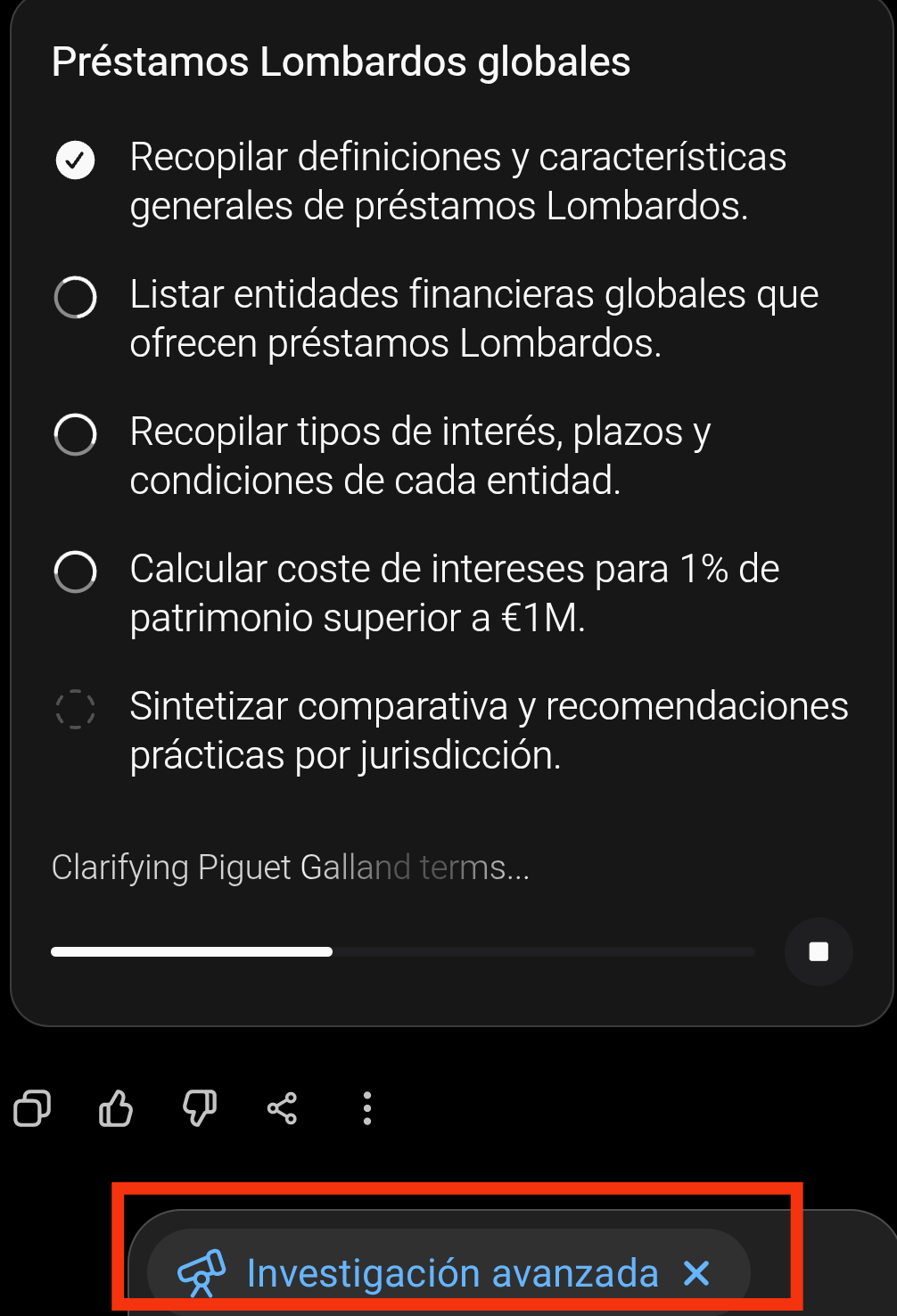

Préstamos Lombardos: definición y características

Un préstamo lombardo es un crédito garantizado con activos financieros del cliente (acciones, bonos, etc.), de modo que el prestatario obtiene liquidez sin vender su cartera【1†L118-L121】【12†L339-L347】. Por esto se conoce también como crédito colateral. En la práctica es un préstamo “in fine” (solo intereses), sin amortización forzada del principal: el cliente paga únicamente los intereses periódicos y puede devolver el capital cuando lo desee【29†L257-L260】【12†L339-L347】. Al estar respaldado por valores, suele ofrecer tasas de interés más bajas que un préstamo personal ordinario【38†L139-L142】. Exige mantener un margen de garantía (loan-to-value) adecuado para evitar llamadas de margen, y la duración puede ser muy flexible o incluso indefinida【29†L257-L260】【41†L322-L327】.

Entidades financieras globales que ofrecen préstamos Lombardos

Este producto está disponible principalmente en banca privada internacional. En Suiza y Luxemburgo destacan bancos como Swissquote, Saxo Bank, LGT, VP Bank, Julius Baer, Pictet, Lombard Odier, EFG y UBS【41†L308-L316】【31†L277-L285】. En Europa continental ofrecen líneas lombardas filiales de bancos privados (Crédit Agricole Indosuez, BNP Paribas PB, SocGen PB) y bancos online (Quintet, Swissquote Lux.)【31†L277-L285】【43†L322-L327】. En Francia tradicionales también Crédit Agricole, BNP y SocGen tienen banca privada, mientras que Boursorama (BoursoBank) ha lanzado un híbrido lombard a 5 años【31†L299-L307】. En Reino Unido y Asia se menciona HSBC (Hong Kong/Singapur), que ha digitalizado el producto para clientes de alto nivel, con tasas muy competitivas (ej. ~3.88% en HK【16†L132-L137】 o incluso ~0.7-0.75% en CHF según reporte de cliente en SG【48†L117-L121】). En Estados Unidos los grandes bancos privados (JPMorgan Private Bank, Morgan Stanley Wealth, Goldman Sachs, Bank of America, etc.) manejan enormes líneas Lombard (cada uno cientos de miles de millones de USD【46†L373-L382】), pues es un producto clave para HNWIs americanos. Recientemente también han surgido fintechs (Sidekick en UK, Interactive Brokers con margen) que ofrecen esquemas semejantes a inversores más amplios【43†L322-L327】【46†L373-L382】.

Tasas de interés, plazos y condiciones por entidad

Las condiciones varían mucho según el banco, la moneda y el cliente. Por lo general hay dos modalidades: línea de crédito flexible (sobregiro lombard) e préstamo a plazo. La línea de crédito no tiene fecha de vencimiento fija; se cobra interés solo sobre lo utilizado y el cliente puede amortizar o repetir libremente【12†L375-L383】【43†L322-L327】. El tipo de interés suele ser variable, vinculado a índices monetarios (p.ej. Euribor o €STR) más un margen bancario. Por ejemplo, Swissquote Luxemburgo aplica una tasa indexada en el €STR + (1,95% hasta 0,8% según monto)【31†L331-L339】, mientras que Saxo Bank (Suiza) ofrece línea lombard en EUR con un interés VIP de ~2,92% o Classic ~3,92% (datos de ene-2026)【24†L341-L345】. Swissquote Suiza, por su parte, informa tasas Lombard típicas de ~3.00% en CHF o ~4.93% en EUR【27†L78-L86】. HSBC Hong Kong digital cita tasas “desde 3.875%” para clientes affluent【16†L132-L137】, y un usuario reveló 0.7-0.75% en CHF (basado en tasas suizas 0%)【48†L117-L121】.

En cambio, el préstamo lombard a plazo se da con monto y plazo fijos. Generalmente es a corto-medio plazo (meses o años) con interés fijo. Por ejemplo, BoursoBank (SocGen) ofrece un préstamo Lombard a 5 años con tasa fija cercana al €STR (margen ~0), que sólo requiere pagos trimestrales de interés【31†L299-L307】. VP Bank (Liechtenstein/Suiza) también propone préstamos fijos (saldo a fin) desde 100.000 CHF mínimo, así como una “facilidad de crédito” sobregiro con interés variable (sin límite de vencimiento, cancelable en cualquier momento)【35†L278-L283】【35†L299-L302】. En la práctica muchas entidades privadas prefieren líneas renovables, pues no imponen plazos fijos: como señala un análisis, “un préstamo Lombard es in fine y suele no tener vencimiento (se paga cuando se quiera)”【29†L257-L260】.

Ejemplo de coste de intereses para 1% del patrimonio (>€1M)

Si un patrimonio es €1.000.000, pedir el 1% equivale a €10.000 de préstamo. Al tratarse de un crédito in fine, se pagan sólo intereses anuales. Por ejemplo, a un 3% anual el interés sería €300/año (≈25€/mes), y a un 5% sería €500/año (≈42€/mes). Con tasas competitivas, el coste es modesto: Saxo Bank (Suiza) ofrece Lombard EUR VIP ~2.92%【24†L341-L345】, lo que implicaría ~€292/año por €10.000 prestados. Con Swissquote (4.93% EUR【27†L78-L86】) serían ~€493/año. Incluso si la tasa fuera 10%, el interés sería €1.000/año (≈€83/mes). En todo caso, estos importes son inferiores a los de un préstamo personal equivalente【38†L139-L142】. Además, como las modalidades abiertas (“líneas de crédito”) permiten liquidar o renovar según necesidad, el coste de interés real dependerá del saldo vivo y del tiempo que se mantenga el crédito【12†L375-L383】【43†L322-L327】.

Comparativa y recomendaciones por jurisdicción

En Suiza/Luxemburgo existe una oferta amplia y flexible. Con montos mínimos bajos (Swissquote Lux. requiere sólo €10.000 invertidos como colateral【31†L330-L339】) se accede a tasas indexadas competitivas, sin vencimiento fijo【31†L330-L339】【12†L375-L383】. Por ello, para un inversor europeo es habitual abrir cuentas en un banco suizo o luxemburgués (Swissquote, Saxo, Quintet, EFG, etc.). Estas entidades permiten pedir prestado CHF, EUR, USD, etc., a plazos prácticamente “perpetuos” (mientras se mantenga colateral) con interés-only【31†L338-L340】【43†L322-L327】. En Zona Euro/Francia, además de bancos suizos, se puede considerar SocGen (Boursorama) o Crédit Agricole Indosuez, aunque suelen exigir patrimonios mayores y ofrecen plazos más cortos (ej. 5 años en Boursobank【31†L299-L307】). Como alternativa, hay vehículos financieros (seguros de vida luxemburgueses) que permiten líneas de crédito lombard sobre fondos invertidos en ellos【29†L225-L232】.

En España no existe oferta local masiva de préstamo Lombard: los bancos comerciales no suelen publicitarlo. Por eso, los inversores patrimoniales españoles acuden a bancos privados en el extranjero o a plataformas digitales. Se recomienda comparar costes de apertura de cuenta internacional con el ahorro en tipos. También conviene evaluar la legislación fiscal (por ejemplo, declarar cuentas en el extranjero) y el LTV máximo permitido.

En Estados Unidos y Reino Unido los préstamos Lombard son importantes en wealth management, pero requieren fortunas muy altas (por ej. JPM y BofA manejan carteras por >$200.000 M【46†L379-L384】). Los tipos en los bancos privados angloamericanos suelen rondar niveles similares a los europeos (alrededor de 4–8% en USD) y se estructuran como líneas de crédito ilimitadas【46†L373-L382】.

En resumen, para un patrimonio >€1M lo más práctico suele ser abrir una línea Lombard en un banco suizo o luxemburgués en la moneda deseada. Así se consigue liquidez casi permanente pagando sólo los intereses, típicamente del orden de unas pocas décimas a pocos puntos porcentuales【29†L257-L260】【43†L322-L327】. Es clave comparar el tipo de interés (fijo o variable), las comisiones asociadas y los requisitos de garantía. Siempre conviene mantener un margen prudente (<20–50% LTV, según el activo) para evitar llamadas de margen【12†L375-L383】【41†L322-L327】.

Fuentes: Esta respuesta se basa en definiciones financieras y análisis recientes de instituciones suizas y blogs especializados【1†L118-L121】【12†L339-L347】【29†L225-L232】【24†L341-L345】【27†L78-L86】【16†L132-L137】【48†L117-L121】【31†L299-L307】【41†L308-L316】【43†L322-L327】【46†L373-L382】.

4 Me gusta

Mucha información la ha sacado de …

1 me gusta

Gracias, pero me referia a los resultados de las busquedas reales en las entidades, aunque en España parece dificil

Ya nos contarás

1 me gusta

Amancio no sé cómo hará pero recibe una morterada en dividendos de Inditex cada año, no?

Me he encontrado esto hoy. Parece una especie de lombardo pero contra obras de arte en lugar de frente a los activos líquidos. Para que trastees un poco más

4 Me gusta

Como persona física no creo.

IA:

Amancio Ortega no cobra los dividendos de Inditex directamente como persona física, sino a través de sus sociedades de Inversión, principalmente Pontegadea Inversiones y Partler. Esta estructura le permite gestionar sus participaciones (más del 59% del grupo) y reinvertir los beneficios con mayor eficiencia fiscal que si los recibiera a título personal.

Enlaces:

1 me gusta

Este tipo de propuestas puede afectar a la estrategia que llevas para 0% IRPF y también a la del préstamo lombardo.

Algo así afectaría a @ifrobertocarlos y a la totalidad del foro. Y supondría una fuga de capitales terrible.

2 Me gusta