Gracias, una buena vision de este negocio, muy clara.

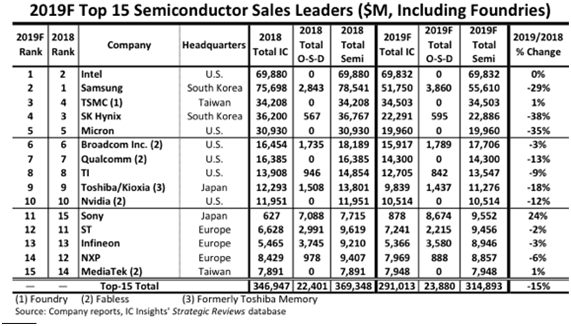

En esta entrada donde trataba de analizar ciertos aspectos del negocio de NVIDIA, hay una tabla inicial para dar un poco de contexto de quien es quien.

La tabla es esta:

es interesante para ver los volúmenes que manejan cada una de las empresas. No incluye todo, pero da un poco de perspectiva.

1 me gusta

puedo aprovecharme y preguntarte como ves Nvidia? Como la ves para el mercado de la nube y blockchain?

Pues un empreson como la copa de un pino, conozco mas en profundidad la parte de hardware donde son los reyes del mercado en todo lo relacionado con GPU, en la nube entiendo que te refieres a Geforce Now, blockchain y demas lo desconozco no tengo ni idea.

Te lo comento de manera general sin entrar en detalles técnicos.

En GPU simplemente son los mejores, que no los que mas venden, si no me falla la memoria creo Intel era la que tenia mas cuota de mercado, básicamente por todas la gpu integradas en las cpu que se venden (PC básicos). En cuanto a gráficas dedicadas (gaming y gama profesional) son los nº1, ponen los precios que quieren y son los que marcan cuando empiezan las nuevas generaciones. AMD siempre a remolque de lo que hagan ellos.

Fíjate que han llegado a vender gráficas a mas de 1000€ y con lista de espera para comprarlas los primeros meses… Para al año siguiente sacarte una por 500-600€ igual de potente, arrasar el mercado y quitarle posibles ventas a las nuevas consolas (PS5 y Xbox series X), esto acaba de pasar este año con el lanzamiento de la serie 3000.

Hacen y deshacen lo que quieren, de facto el mercado es prácticamente un monopolio de Nvidia (el gaming), AMD solo compite en calidad/precio y van siempre a remolque desde hace años. Pero si quieres lo mejor tienes que ir a por ellos o muchas veces a igualdad precio/rendimiento (cosa difícil) Nvidia siempre tiene alguna tecnología (Ray Tracing, DLSS, Nvenc, juegos “optimizados” para ellos, etc) que decanta la balanza, por lo hablar del marketing…

En cuanto a Geforce Now (la nube) pues ya tienen un pie en el futuro (cosa que no tiene AMD) por si la venta de GPU cayera porque los usuarios se pasaran a jugar en la nube en una especie de Netflix de los videojuegos. Pero aquí si tienen mas competidores (Microsoft y Google creo básicamente). El tema aun esta un bastante verde, aquí ya lo pasarían peor al no disponer de estudios propios que desarrollen videojuegos (los juegos siempre serian de terceras compañías, 0 moat con la competencia al no tener juegos exclusivos), pero claro las GPUs que monte la competencia, seguramente, muchas de ellas sean de Nvidia por lo que también sacarían buena tajada.

El problema de Nvidia, como el de muchas tecnológicas, es al precio al que cotiza, pagar un PER por encima de 60 pues tiene su riesgo y mas en este sector, te viene el año que viene AMD y te hace lo que le ha hecho a Intel y te quedas pillado tus 3 o 4 añitos hasta que Nvidia le de la vuelta, también te digo que ahora mismo es algo bastante difícil. Lo que no me parece tan difícil es que se estanquen las ventas por culpa de la crisis económica y se pegue un castañazo y baje a PERs mas razonables.

11 Me gusta

Simplemente por añadir un artículo mas que habla acerca del actual dominio de AMD con respecto a Intel en el campo de los procesadores.

Un saludo.

5 Me gusta

Al menos durante un tiempo.

2 Me gusta

ESte artículo informa de manera bastante ilustrativa que importancia tienen los nm en el proceso de fabricación de chips y aunque es el del año 2017, acierta de pleno con la evolución a 2020/21.

5 Me gusta

Adjunto análisis de la OCU:

Ante la mayor competencia, Intel cambia el rumbo

Martes, 10 de noviembre de 2020

El gigante americano de procesadores para ordenadores y servidores cae en bolsa un 25% en 2020. ¿Es un buen momento para comprar?

Acción incluida en la cartera modelo del Experto en acciones.

Se vislumbra un nuevo récord de ventas para este año pero, lastrada por retrasos en la producción y la amenaza de una creciente competencia, la cotización del grupo norteamericano no levanta cabeza.

Enfrentado a problemas de producción y al aumento de la competencia, Intel ha tomado la decisión, acertada a nuestro entender, de subcontratar en el futuro una parte de su producción. Esto le permitirá ser más reactivo en un sector de los semiconductores en fuerte crecimiento. Los inversores dan la espalda actualmente a esta acción que cotiza a menos de 11 veces el beneficio previsto para 2021, frente a 47 veces de AMD y 49 de Nvidia. Estimamos un beneficio por acción de 4,55 USD en 2020, de 4,3 en 2021 y de 4,45 USD en 2022.

Aproveche este exagerado descuento para comprar esta acción de calidad e incluida en la cartera modelo del Experto en acciones con un peso del 7,3%.

COMPRE.

Un rey ¿en entredicho?

Intel es el líder mundial de procesadores para ordenadores (53% del beneficio operativo) y servidores informáticos (42%) con una cuota de mercado del 70% y el 90% respectivamente. Su dominio indiscutible le permite registrar unos sólidos resultados y ventas que deberían marcar este año un quinto récord consecutivo . Sin embargo, desde principios de año, una serie de noticias han sembrado la desconfianza entre los inversores. A principios de año, a Intel le costaba satisfacer el fuerte aumento de la demanda, y en julio, anunciaba un retraso de 6 meses en el lanzamiento de sus chips de última generación grabados en 7nm (nanómetros). Problemas que aprovechan sus rivales AMD y Nvidia para ganar cuota de mercado.

Giro estratégico

Pero Intel no es un gigante dormido, ha retomado las riendas de su destino. Por un lado, desprendiéndose de las actividades menos rentables como hizo en 2019 al vender los chips 5G para smartphones a Apple o recientemente una gran parte de su negocio de “memorias” a SK Hynix. Y por otro, con un giro estratégico determinante que anunció en julio: si bien hasta ahora Intel produce en sus propias fábricas los chips que diseña, se dirige hacia un modelo de producción híbrida con la mayoría de sus chips producidos en sus plantas, pero con la producción de los chips de última generación en manos de un externo subcontratado , el taiwanés TSMC. Sacrifica con ello parte de sus márgenes, -que en torno al 60% frente al 45% de AMD supera ampliamente a los de su competencia-, pero evita nuevos problemas de producción y puede centrarse en tecnología e innovación.

Ases en la manga

Si bien sus rivales AMD y Nvidia han visto cómo sus ventas se disparaban en los últimos años, aún siguen muy lejos de la incuestionable posición de liderazgo de Intel, que prevé unas ventas para este año de unos 75.000 millones de USD frente a los 9.500 de AMD o los 16.000 de Nvidia.

- En segundo lugar, si los chips comercializados actualmente por Intel están grabados en 10 nm, frente a 7nm de sus competidores más avanzados, siguen siendo muy competitivos al no ser el tamaño de su grabado un factor disruptivo en su rendimiento. Los clientes de Intel son poco proclives a cambiar de proveedor dadas las complicaciones que esto conlleva, sobre todo en los muy rentables servidores informáticos.

- En tercero, Intel se ha diversificado en los últimos años en campos prometedores como el internet de las cosas, el coche autónomo (adquisición de Mobileye en 2015) y la inteligencia artificial. Unos campos que aún pesan poco en su negocio pero que presentan buenas perspectivas.

- En cuarto lugar, el grupo es financieramente sólido para proseguir con sus adquisiciones selectivas y mostrarse generoso con sus accionistas : rentabilidad por dividendo que roza el 3% y recompras de acciones propias recurrentes y masivas (equivalente al 6,5% de su valor en bolsa en 2020).

Cotización en el momento del análisis: 45,60 USD

18 Me gusta

Y aún con este panorama tan negro de Intel las ventas totales anuales y ebidta anual en máximos históricos, y recomprando acciones como unos locos por lo que los ratios por acción son aún más favorables.

5 Me gusta

Hoy Apple ha presentado los nuevos Mac, donde la novedad son sus microprocesadores (la división que le compró a Intel).

A Intel le compró la división de modems 5g. Los procesadores los fábrica TSMC.

3 Me gusta

Gracias por la corrección @Jaquemate

1 me gusta

Perdonar mi ignorancia, pero ¿soy el único que piensa que Intel tiene largo recorrido y que el mercado la está infra-valorando? O en cambio estoy totalmente equivocado y hay algo que no este teniendo en cuenta?

Saludos!

1 me gusta

En absoluto, aquí muchos vamos largos en INTC y damos por descontado que tiene un recorrido muuuy largo. Las actuales cotizaciones vienen a corroborar el adelanto que AMD (mas bien TSMC ) ha inflingido a INTC en procesadores con arquitecturas de 10 y 7 nm. Como podrás leer por el foro, es algo que ya ocurrido en otras ocasiones y no debería afectar al potencial de la empresa, sobre todo cuando INTC empiece a producir su nueva generación de procesadores.

9 Me gusta

Gracias! Es que he estaba mirando un poco la trayectoria de estos años, las ventas, las deudas y un poco en las innovaciones que están invirtiendo y me sorprende el valor que tiene actualmente (en términos de “barato”).

1 me gusta

Totalmente…!!! Yo viendo los números , dentro del escaso conocimiento que tengo, me pasó lo mismo…asi que decidí abrir posiciones pensando como siempre en el largo plazo

1 me gusta

Un artículo en SA sobre la unificación de lenguajes de programación para los diferentes tipos de chips en una sola API o framework. Esto debería facilitar el que mas desarrolladores sean capaces de programar los chips de Intel sin tener que aprender el lenguaje específico de cada chip.

Está por ver como será la eficiencia pero parece un buen paso para solucionar uno de lls problemas que atraviesa la empresa.

https://seekingalpha.com/article/4394953-intel-bets-future-on-software-and-manufacturing

3 Me gusta

una noticia muy interesante, la apertura de un producto a una API para que elementos externos consuman sus servicios es un factor multiplicador del propio producto final, ya que permite la creación de soluciones de mayor valor por encima del elemento consumido.

Espero de Intel, que además de la API, creen un IDE o se adapten a los IDEs standard, que creen una gran comunidad de programadores y que ofrezcan todo tipo de cursos de formación sobre la API.

Parece que no dejan de caerle palos a Intel…

5 Me gusta

Ante la que le esta cayendo a intel a nivel de cotización y tras leer el articulo del enlace que facilito @Jaquemate, creo que Intel sigue siendo una empresa fuerte, que sus procesos de fabricación suenan “anticuados” frente a la competencia a primera vista pero al comparar la arquitectura de sus chips frente a la competencia, parece que la competencia no esta tan por delante de Intel (comparando los 10nm de Intel frente a los 7nm de la competencia).

También si los plazos se cumplen segun ese articulo, estaremos unos meses que Intel puede dar “sustos” como el de esta semana pero en el segundo semestre de 2021 puede dar un giro con sus novedades (si no llegan tarde como ultimamente).

Dicho esto, me surge una duda, si exteriorizan la fabricación de sus chips hacia TSMC , entiendo que la arquitectura del chip sera Intel i la fabricación será a cargo de TSMC . No creeis que ganara mas TSMC que Intel en esta operación? Quiero decir, si ahora Intel fabricando a 10nm y TSMC a 7nm tienen unos chips bastante igualados, cuando Intel “muestre” su arquitectura a TSMC, ésta no se vera beneficiada?

Lo que perdió ayer Intel en cuota de mercado lo gano TSMC, ambos a ultima hora, será coincidencia?

5 Me gusta